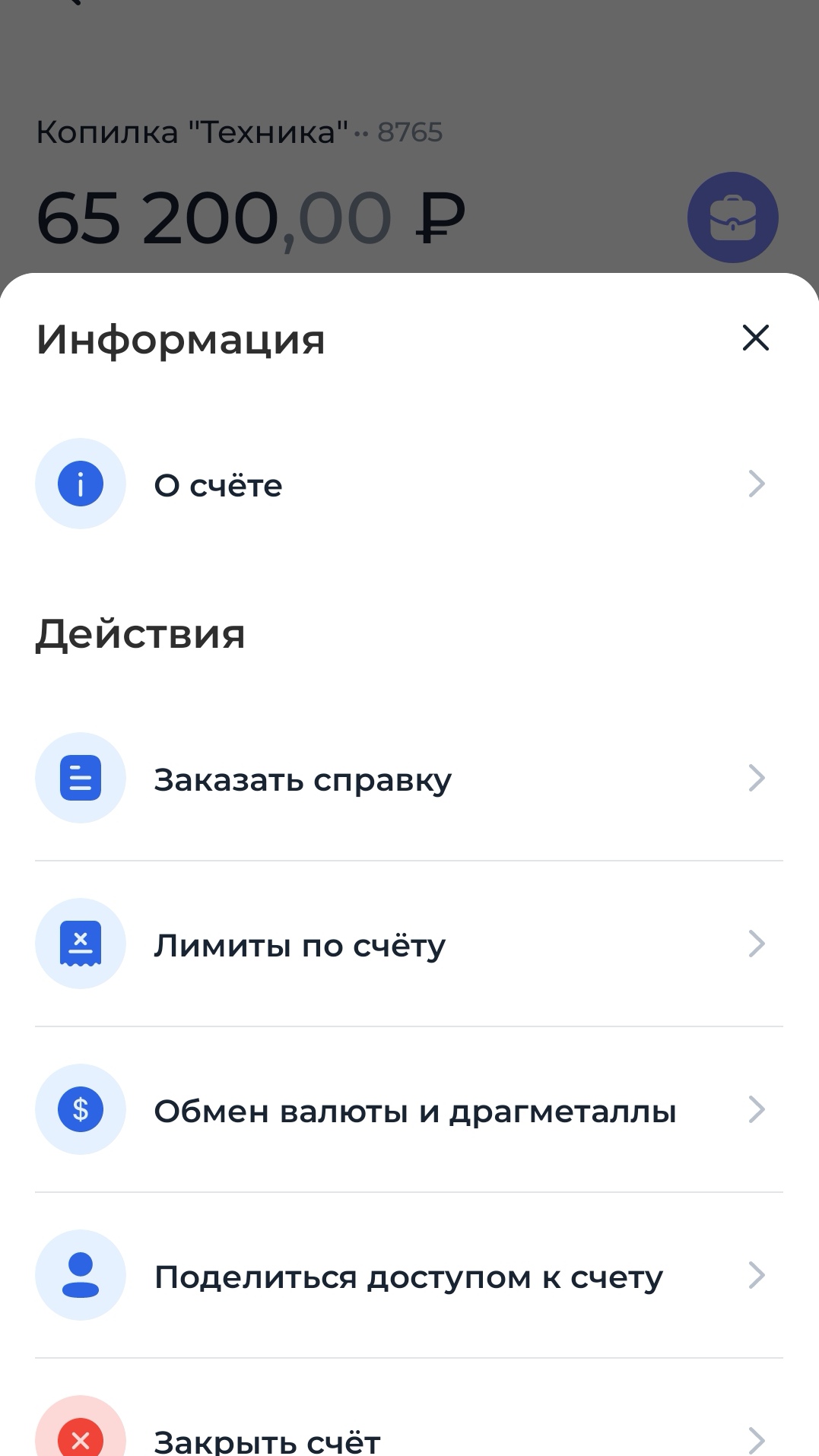

✅ Накопительный счёт "Копилка" от Совкомбанка - открыла на 2 месяца

Карту Совкомбанка Халва оформила около месяца назад.

Пользуюсь ей как дебетовой картой без использования заемных средств.

Показался выгодным кэшбек(особенно при подключен ной подписке Халва Десятка) в магазинах партнёрах банка, например, 4% кэшбек на покупки в Пятёрочке, а если сумма покупки от 10 000 рублей - то кэшбек 10%. 27 апреля 2026 года открыла накопительный счёт "Копилка". Приветственная ставка для новых клиентов 16% была на тот момент, срок 2 месяца.

Пополнение и снятие в любой момент без потери процентов.

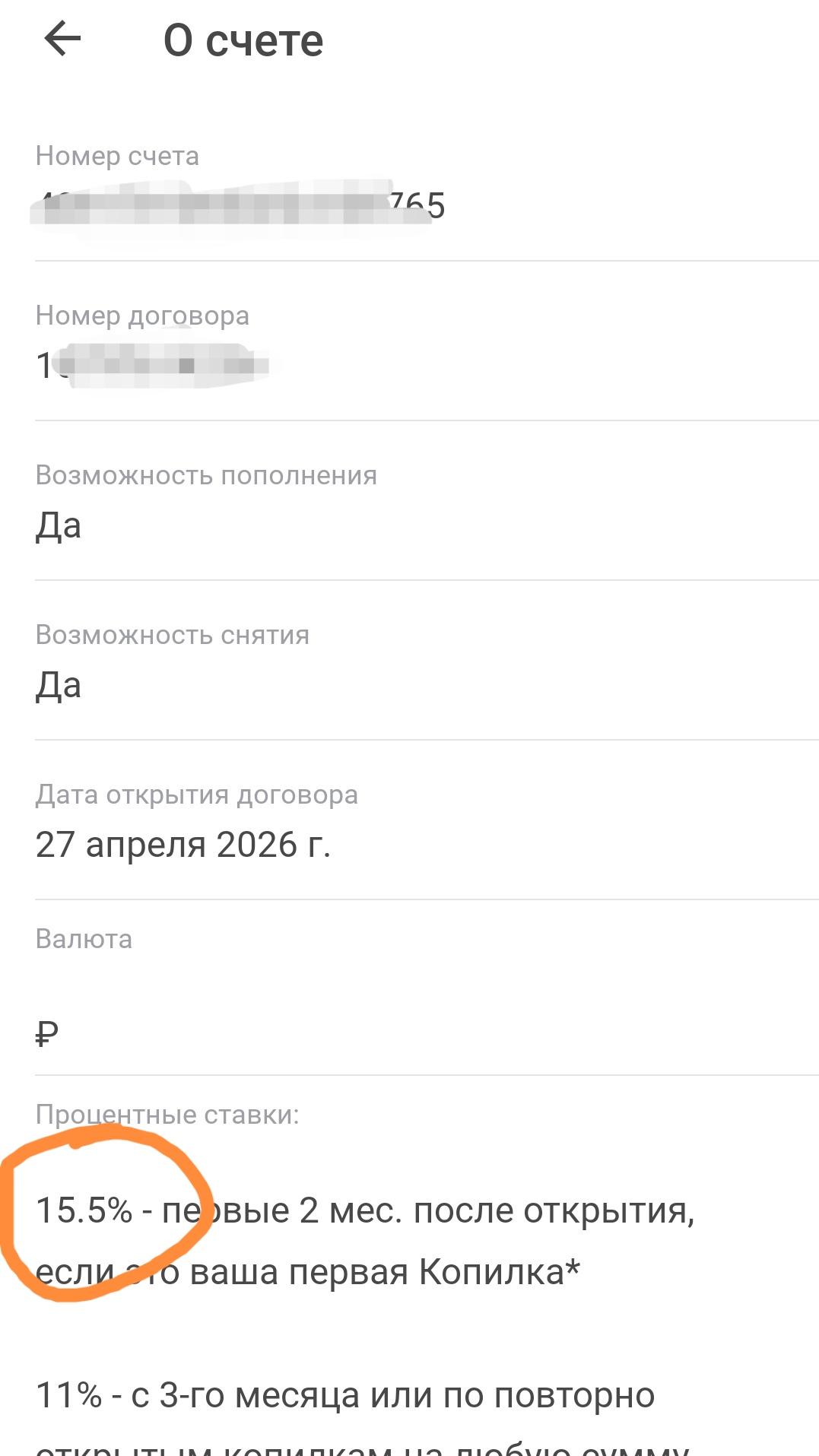

Кстати, сегодня посмотрела в приложении, раздел информация о счёте высветилась 15,5% годовая ставка.

Решила обратиться в службу поддержки Совкомбанка, уточнить этот момент. В чате сотрудники подсказали, что все таки у меня действует ставка 16%,она зафиксирована на 2 месяца.

Точный доход я посчитать не смогу, так как регулярно снимаю и пополняю "Копилку".

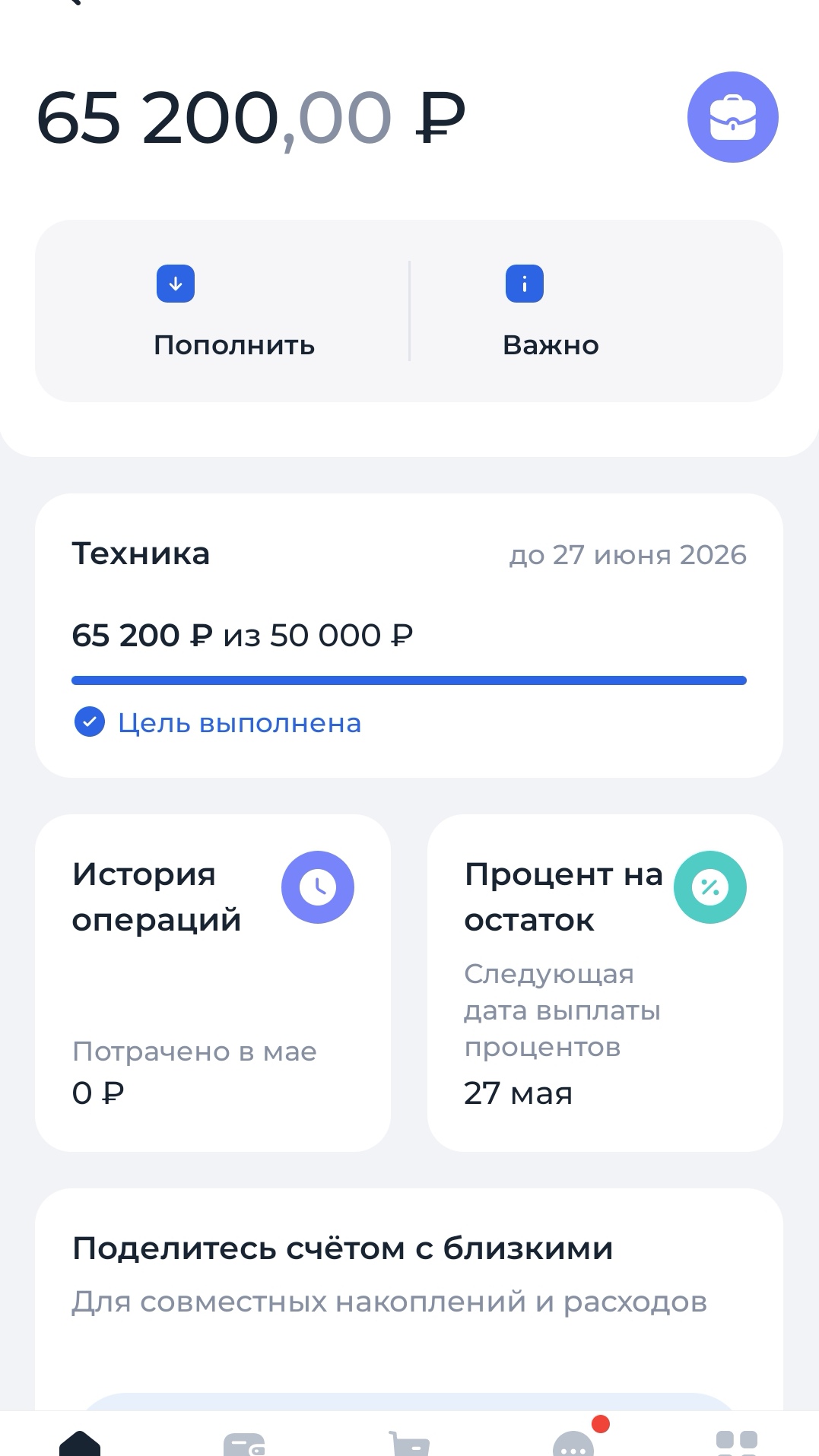

Но проценты рассчитываются ежедневно на остаток, ближайшая дата выплаты процентов у меня будет 27 мая 2026 года.

"Копилку" закрою после 27 июня 2026 года, так как после будет годовая ставка всего 11%.

Но пока условия по данному накопительному счету очень выгодные.

Скоро заканчивается вклад в другом банке, и я планирую пополнить свою "Копилку" от Совкомбанка на более крупную сумму.

Мне сегодня на почту пришло очень заманчивое акционное предложение от "Совкомбанка" и я сразу решила с Вами поделиться, уважаемые участники Диалога. В чëм суть акции- если Вы планируете летнюю поездку или отпуск✈️, то банк запустил акцию, которая сделает Вашу дорогу абсолютно бесплатной в части расходов на бензин!

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Продолжаем разбирать посты в Диалоге и смотреть, какие финансовые привычки чаще всего обсуждают в сообществе.

Переодически , размещаю посты на Площадке Диалог банки ру. и делюсь своим опытом по открытию банковских продуктов вкладов и НС , которые мне приглянулись и обсуждпюв коментариях к постам. Вот и сегодня , в этом посте, я решил поделиться с читателями своим ноаым открытием вклада. 1июня 2026г решил открыть вклад на освободившиеся, в другом банке,денежные средства в сумме 300000 рублей , для чего на маркетплейсе банки ру. осуществил подбор банковского...

Максимальная ставка по вкладу «Доход» с выплатой процентов в

конце срока для сумм от 100 тыс. рублей составляет 12,8% годовых, от 1 млн

рублей — 12,9% годовых.

Для сумм от 1,4 млн рублей ставка осталась на уровне

13% годовых.

Для вклада с ежемесячной выплатой процентов максимальная ставка равна 12,24%

годовых.

Максимальная ставка по вкладу «МКБ. Простая выгода»

составляет 13,6% годовых.

По вкладу «МКБ. Гранд» (в конце срока) максимальная базовая ставка равна 11,2%

годовых.

Процентная ставка будет выше на 3 п. п. при переводе пенсии на счет в банк в

течение 60 дней до даты заключение договора вклада.

По вкладу с ежемесячной выплатой процентов изменений нет.

Повышенная ставка первые 2 месяца для новых клиентов

составляет 13,5% годовых (вместо 14%).

Базовая ставка с третьего месяца осталась на уровне 11,5% годовых.

Проценты начисляются на ежедневный остаток.

По вкладу с повышенной ставкой в рублях ставки изменены для

сроков 5 и 6 месяцев.

Для вклада на 5 месяцев ставка при ежемесячной выплате процентов составляет

13,69% годовых, с ежемесячной капитализацией процентов — 14,01% годовых.

Для вклада на 6 месяцев ставка равна 12,5% годовых с ежемесячной выплатой

процентов и 12,83% годовых с ежемесячной капитализацией процентов.

Возможно, кто-то сталкивался с надбавкой RBP в Домклик. Расскажу о своем опыте, чтобы предостеречь.

Когда что выбирать?

В последние годы рассрочки и сервисы «покупай сейчас, плати частями» стали настолько популярными, что их предлагают буквально на каждом шагу. Вы видите понравившуюся вещь, кликаете на «разделить на четыре платежа без процентов», и вещь ваша, а платить вы будете равными долями каждые две недели. Удобно, безопасно, без переплаты — так кажется на первый взгляд. Но есть два скрытых механизма, которые делают такие покупки значительно дороже, чем если бы вы заплатили сразу, даже без учёта инфляции.

В современном мире финансовая грамотность становится не просто модным трендом, а жизненной необходимостью. Мы всё чаще задумываемся о будущем, о финансовой подушке безопасности, о крупных покупках или о достойной жизни на пенсии. Одним из самых доступных и понятных инструментов для достижения этих целей является накопительный счёт. Давайте разберёмся, что это такое, как он работает и почему может стать вашим надёжным финансовым помощником.

Банк Металлинвест снизил ставки по НС с 15.05

Банки : Уралсиб, МКБ, Дом РФ,Синара снизили ставки по своей линейке вкладов с 15.05