Почему финансовая подушка так важна

Финансовая подушка безопасности - это деньги,которые человек откладывает "на всякий случай".Никто не знает, что может произойти завтра: можно внезапно остаться без работы,заболеть или столкнуться с другими непредвиденными расходами.Поэтому важно иметь определённый запас средств, который поможет спокойно пережить трудный период.Обычно считается, что желательно накопить сумму хотя бы на несколько месяцев жизни.Для России чаще всего советуют ориентироваться примерно на три ежемесячных расхода.Этого уже достаточно,чтобы какое-то время чувствовать себя увереннее и не переживать из-за каждой траты.У любого человека есть обязательные расходы,которые никуда не исчезают: нужно платить за квартиру,покупать продукты,оплачивать связь, лекарства, транспорт и тд.Даже если доход временно пропадёт,ээти расходы останутся.Финансовый резерв как раз нужен для того,чтобы в такие моменты не брать долги и не паниковать.Создавать подушку безопасности лучше постепенно.Не обязательно сразу откладывать большие суммы - достаточно просто регулярно сохранять часть дохода.Со временем накопится нужный запас.Важно и то, где хранить эти деньги.Они должны быть всегда под рукой,чтобы при необходимости ими можно было быстро воспользоваться. Например:

- часть можно хранить наличными дома или в банковской ячейке;

- часть на карте или обычном банковском счёте;

- также подойдут краткосрочные вклады, с которых можно снять деньги без серьёзных потерь.

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Ведите списки будущих покупок

Варианты экономии на еде

В 2026 году ключевая ставка продолжает оставаться высокой, что позволяет банкам предлагать привлекательные проценты по депозитам. Однако высокая ставка — не единственный критерий, который стоит учитывать при выборе вклада. Я убедился в этом на собственном опыте, когда мой «выгодный» депозит принёс гораздо меньше ожидаемого. Расскажу, какие нюансы важно проверить до подписания договора.

Перед недавней поездкой за границу встал привычный вопрос: где поменять рубли на евро. Раньше я шёл в ближайшее отделение своего банка и менял по тому курсу, который видел в приложении. В этот раз решил проверить, нельзя ли выгоднее. Оказалось, что Банки.ру умеет сравнивать не только карты и вклады, но и курсы обмена валют.

Недавно пришлось серьёзно потратиться на стоматолога: лечение и установка коронок обошлись в 120 000 ₽. Сумма ощутимая, но я знал, что часть денег можно вернуть через налоговый вычет. Раньше я думал, что это сложно: очереди в налоговую, километры справок, шанс ошибиться в декларации и получить отказ. Оказалось, всё гораздо проще, если подойти с правильным инструментом. Мне снова помог Банки.ру.

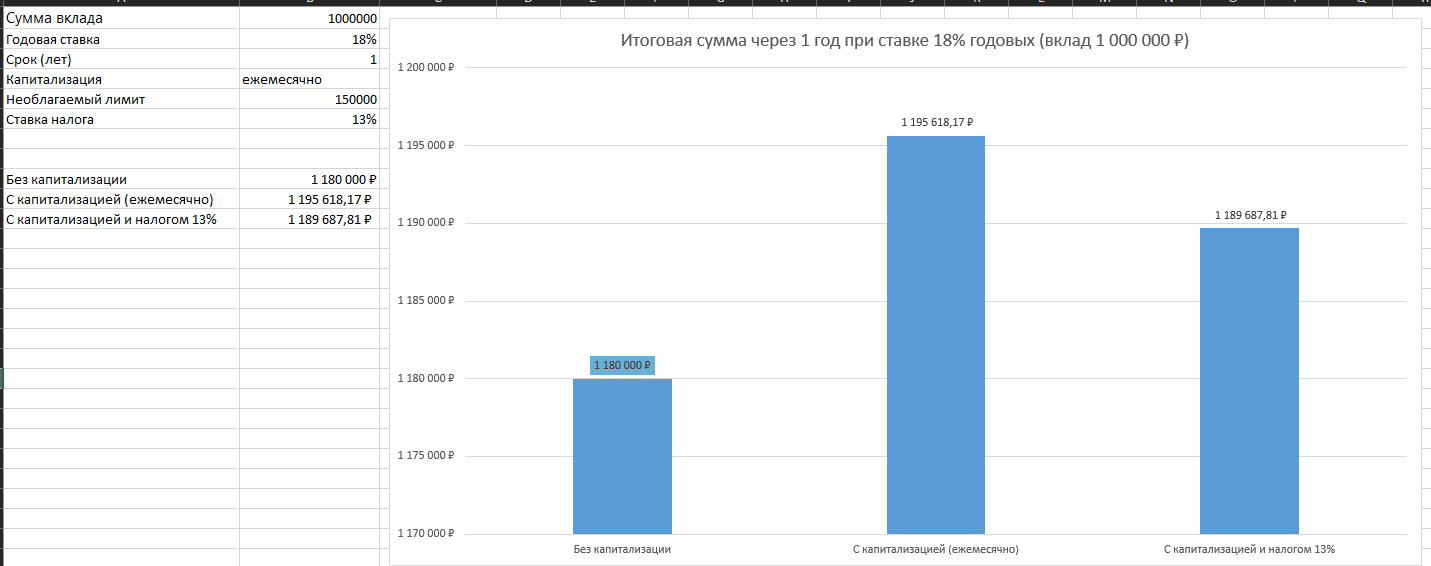

Многие открывают накопительный счет, видят обещанные банком «до 20% годовых» и радуются. А потом получают проценты — и они оказываются заметно ниже ожидаемых. Нет, банк вас не обманул. Просто вы не совсем правильно посчитали доход. Давайте разберемся, как на самом деле работает начисление процентов на накопительном счете и как рассчитать реальную сумму.

Раньше для сбережения денег мы все использовали накопительный счет!Шли в сберкассу ,открывали вклад и вносили на него деньги!Других вариантов не было!Сейчас выбор большой ,главное разобраться!Я для сохранения и приумножения своих доходов в основном использую вклады с фиксированной ставкой и накопительные счета с начислением % на ежедневный остаток!Т банк на сегодняшний день дает 9% годовых на ежедневный остаток!

Я тоже люблю накопительные счета на ежедневный остаток. Пусть на этом счету и меньший процент, чем на минимальную сумму в месяц, зато знаешь, что денежка "капает" каждый день.

Яндекс банк заблокировал доступ в яндекс пэй,4 день прошу восстановить,сейчас выдалось то что ребенка надо в поликлинику.Родился поджатым,теперь проблемы с целебральной системой!как быть не понимаю

Многие бросают вести бюджет, потому что это кажется сложной второй работой с бесконечными чеками и таблицами. Но в 2026 году технологии позволяют перевести большую часть рутины на «автопилот». Давайте составим чек-лист, который превратит ваш смартфон в персонального финансового директора.

Правило «50/30/20»: как перестать жить от зарплаты до зарплаты