Накопительный счет или вклад: моя формула выгоды в мае 2026

Признаюсь, раньше я просто копила деньги на карте — удобно, быстро, но инфляция съедала всё, а банк начислял копейки. Пока я не села и честно не посчитала.

Сейчас ключевая ставка 14,5% , и банки предлагают действительно выгодные проценты по вкладам и накопительным счетам. Но в чем разница и что выбрать именно вам? Рассказываю на своем примере — и делюсь формулой, которая помогла мне не ошибиться.(1). С чего я начала: сравнила условия.

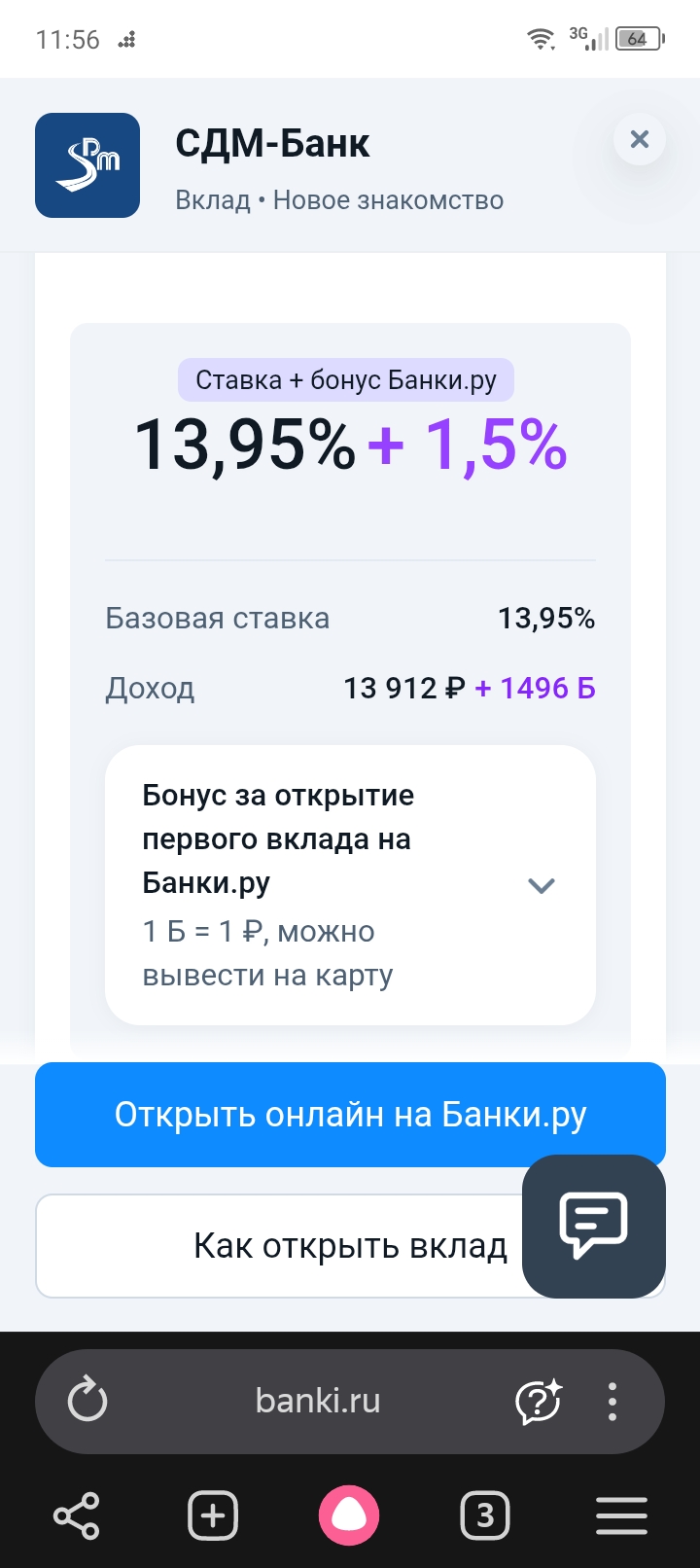

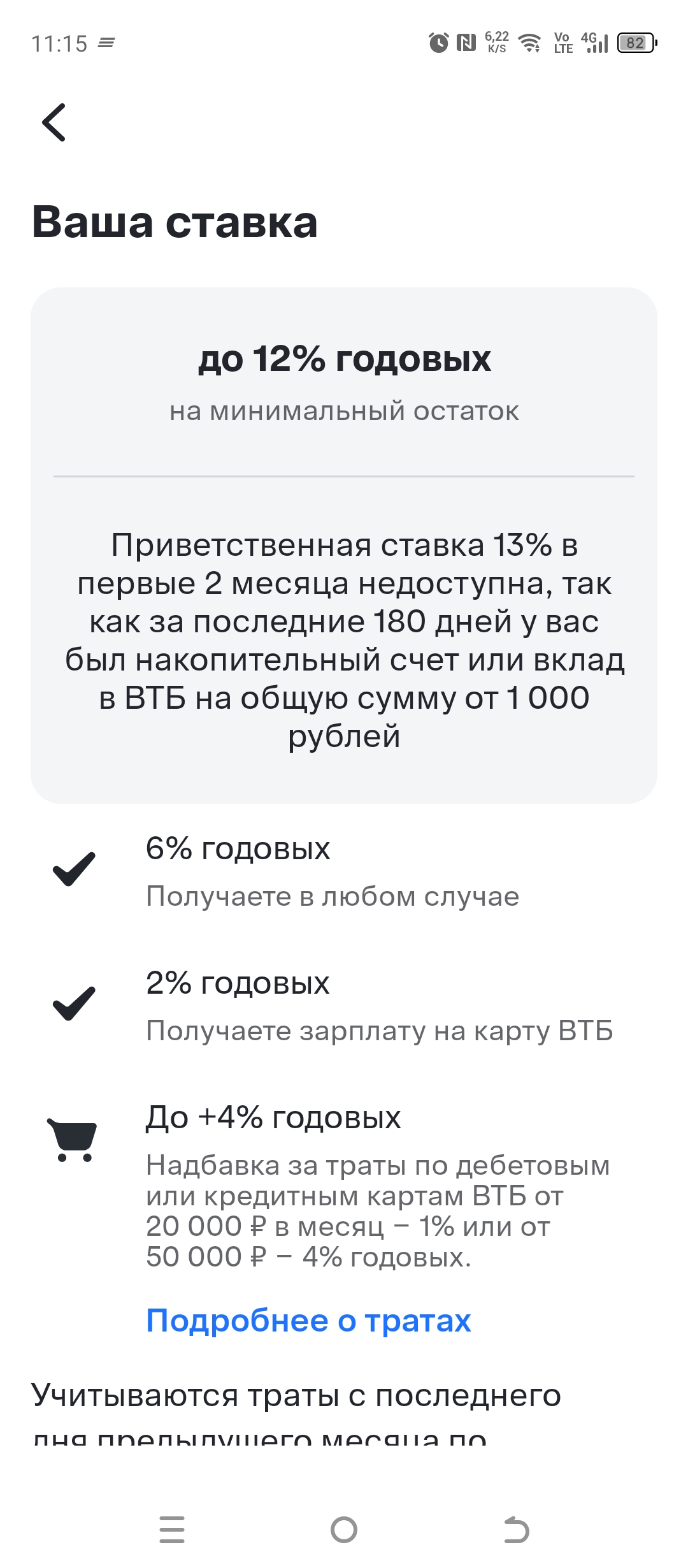

У меня было 300 000 рублей, и я точно знала, что полгода эти деньги мне не понадобятся. Я открыла каталог вкладов и накопительных счетов на Банки.ру и сравнила предложения.Ключевая ставка ЦБ с 27 апреля 2026 года — 14,5% . Банки отреагировали снижением доходности, но еще можно успеть зафиксировать выгодные условия, пока ставки не упали дальше .Вот что я увидела в мае 2026 года (средние предложения):Накопительные счета (на минимальный остаток, без требований по картам):Банк Ставка УсловияЛоко-Банк 15% годовых первые 2 месяца, затем 12% Для новых клиентовМТС Банк 16% годовых первые 2 месяца, затем 12% Для новых клиентовОзон Банк 15,5% годовых, 2 расчетных периода Ставка фиксируетсяГазпромбанк 14,5% годовых, 2 календарных месяца До 1,5 млн рублей Вклады (без пополнения и снятия, на 3-6 месяцев):Банк Ставка Срок СуммаМорской банк 14,1% + бонус 1,5% банкимани 91 день от 100 000 ₽Свой Банк 14,04% (эфф. 14,2%) + бонус 1,5% 91 день от 30 000 ₽Реалист Банк 13,81% 181 день от 10 000 ₽.

(2). Как я считала: два сценария.

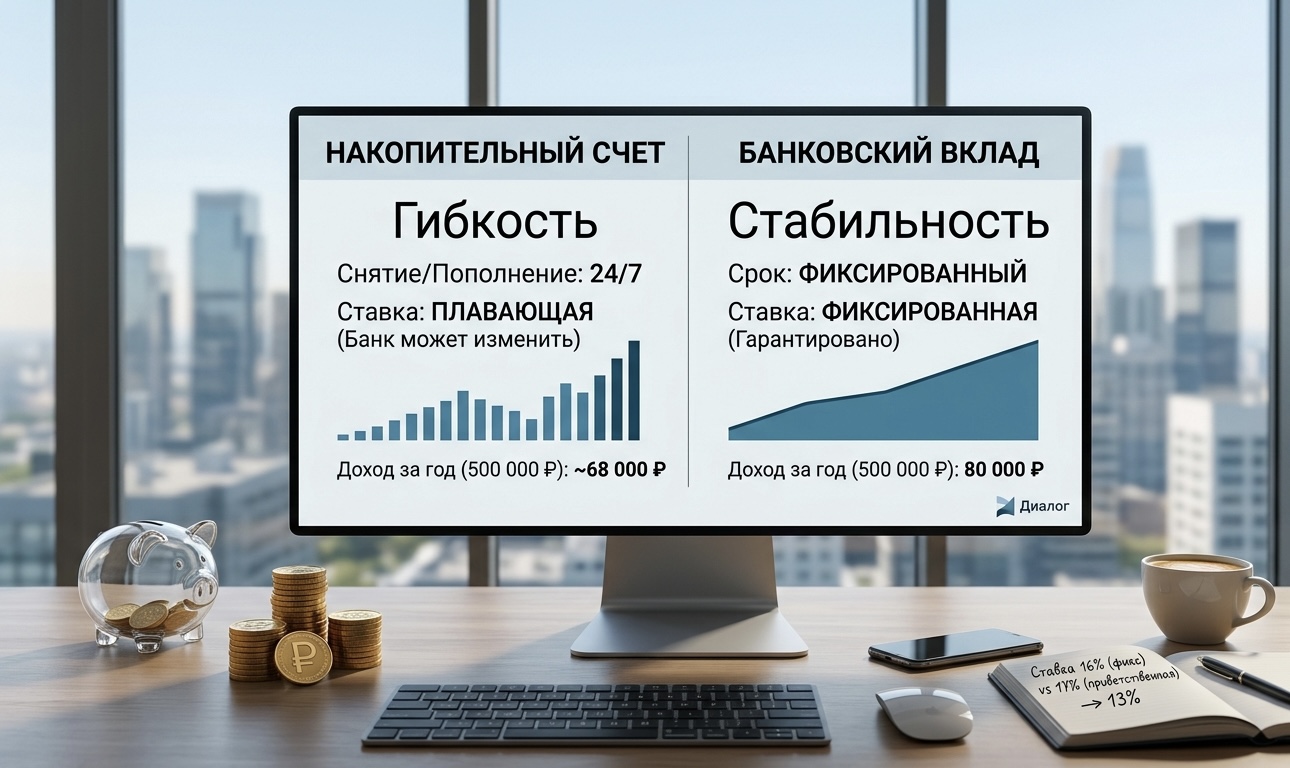

У меня была простая задача: 300 000 рублей на полгода (181 день). Никакого ежемесячного пополнения — только фиксированная сумма.Сценарий А: Накопительный счет «приветственный»Представим, что я беру МТС Счет с 16% на первые 2 месяца, а затем ставка падает до 12%.· Месяцы 1-2 (61 день): 300 000 × 16% × (61/365) = около 8 021 ₽· Месяцы 3-6 (120 дней): 300 000 × 12% × (120/365) = около 11 836 ₽Итого за 6 месяцев: примерно 19 857 ₽ дохода. Но есть важный нюанс: повышенная ставка действует только для новых клиентов. Если я уже пользовалась этим банком — придется искать другой счет с приветственным периодом .Сценарий Б: Вклад фиксированныйБеру вклад Реалист Банка на 181 день под 13,81% .· 300 000 × 13,81% × (181/365) = около 20 553 ₽Итого за 6 месяцев: примерно 20 553 ₽ доходаМой вывод: в моем случае вклад оказался выгоднее на 700 рублей. Но это только потому, что я точно знала — деньги не понадобятся. Если бы я сняла их через 3 месяца, накопительный счет дал бы больше.

(3). Неожиданный поворот: налог на проценты.

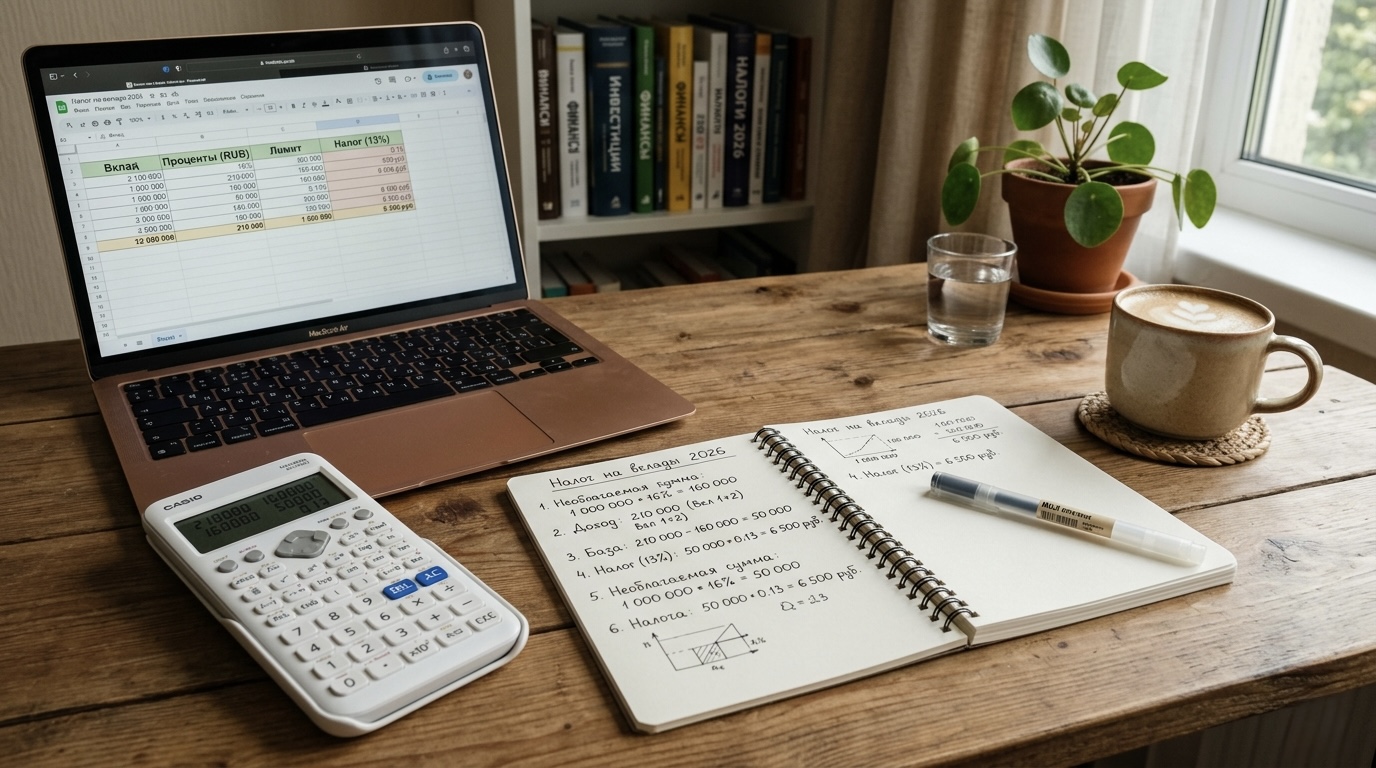

Раньше я не знала, что с дохода по вкладам и накопительным счетам нужно платить налог. Оказывается, с 2021 года это так.Как считается необлагаемая сумма:1 000 000 рублей × максимальная ключевая ставка ЦБ за годПо итогам первого квартала 2026 года максимальная ключевая ставка составляла 16% . Значит, предварительный лимит = 160 000 рублей. Если ваш общий процентный доход за год превысит 160 000 ₽ — с суммы превышения нужно заплатить 13% .Для моих 20 000 ₽ налог не страшен — я далеко от лимита. Но если бы у меня было 3-4 миллиона на вкладах, это уже важно.

(4). Моя формула выбора: три простых вопроса.

Теперь перед каждым размещением денег я задаю себе три вопроса:Вопрос 1: Когда мне могут понадобиться деньги?· Менее чем через 3 месяца → накопительный счет. Ставка часто выше на коротких сроках, а главное — можно снять без потери процентов.· Более чем через 3 месяца → смотрю оба варианта, считаю. На длинных сроках вклады часто выигрывают.Вопрос 2: Я готов открыть счет в новом банке?· Да → берите приветственный накопительный счет. 15-16% годовых в первые 2-3 месяца — отличный вариант для быстрого заработка .· Нет, лень бегать → проверьте, есть ли у вашего банка «базовая» ставка без условий. Обычно она ниже — 12-13%.Вопрос 3: Где удобнее считать и сравнивать?Раньше я открывала 10 вкладок с разными банками и сводила цифры в Excel. Пока не нашла калькулятор вкладов на Банки.ру. Туда можно подставить сумму, срок, наличие пополнения, капитализацию — и он сам покажет примерный доход .

(5). Подводные камни, о которых молчат.

За время своих финансовых экспериментов я наступила на несколько граблей. Делюсь, чтобы вы не повторяли.· «Плавающая» ставка на накопительных счетах. Банк может изменить условия в любой момент. Приветственные 16% могут закончиться не через 2 месяца, а через 1, если банк решит скорректировать линейку .· Вклад без пополнения. Если вы знаете, что будете добавлять деньги каждый месяц — накопительный счет вне конкуренции. Вклад обычно не пополняется.· Ставки снижаются. Ключевая ставка упала с 21% до 14,5% . Вклады и счета следуют за ней. В мае 2026 года еще можно найти 14-16%, но осенью, скорее всего, будет ниже .

(6). Мои практические советы.

1). Не держите все деньги на одном счете. Часть — на вкладе (фиксируете высокую ставку надолго), часть — на накопительном (доступ к деньгам на случай «ой, срочно надо»).

2). Следите за новостями ЦБ. Следующее заседание по ключевой ставке — 19 июня 2026 года . Если ставку снизят, банки почти сразу понизят доходность по вкладам и счетам. Успевайте открыть продукты до этого момента.

3). Пользуйтесь калькулятором на Банки.ру. Это бесплатно, быстро и честно. Вот ссылка, где можно посчитать свой вариант: https://www.banki.ru/services/calculators/deposits/4. Проверьте, не превысите ли вы налоговый лимит.

Если у вас уже есть 1,5-2 миллиона на вкладах, ваши проценты могут приблизиться к 160 000 ₽ в год. Лучше посчитать заранее, чтобы не получить налоговое уведомление сюрпризом.Мои итоги за месяц:Я разместила 300 000 ₽ в двух местах: 200 000 ₽ — во вклад Реалист Банка под 13,81% на 181 день (доход около 13 700 ₽) и 100 000 ₽ — на накопительный счет Локо-Банка под 15% на 2 месяца, потом переложу .Так я и высокую ставку зафиксировала, и деньги на случай непредвиденных трат оставила.А вы пользуетесь накопительными счетами или храните всё во вкладах? Как выбираете, куда положить деньги в мае 2026?

Делитесь в комментариях! 👇

В апреле текущего года у меня освободились средства (400 тыс руб.) и стал решать вопрос по дальнейшему вложению накоплений.

Как сохранить и приумножить свои финансы? Кто-то выбирает инвестиции, вклады, накопительные счета. Не у всех получается в инвестициях, я также не занимаюсь инвестициями. Для меня самое лёгкое -это вклады или накопительные счета.

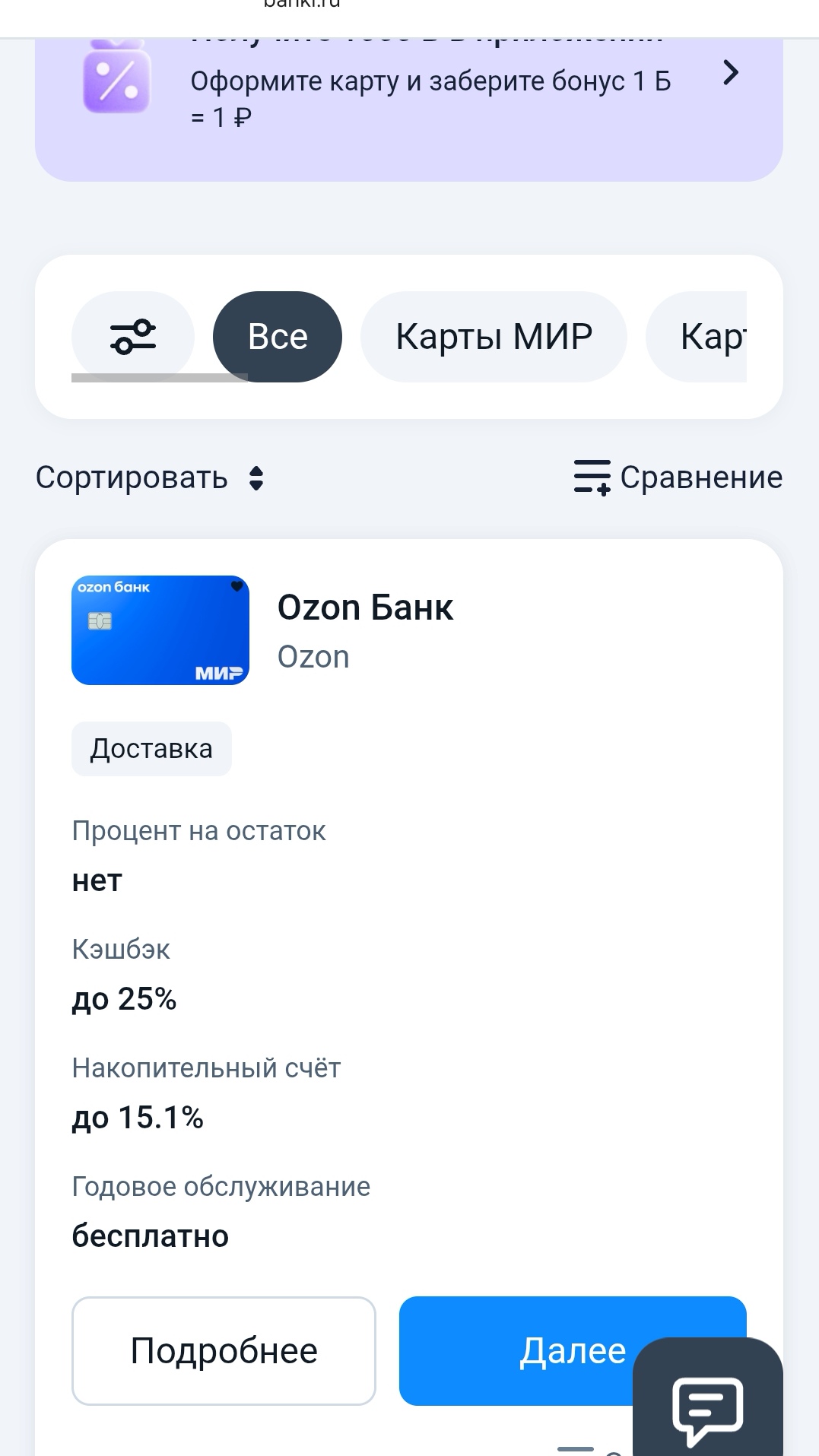

На финансовом маркетплейсе Банки.ру есть каталог дебетовых карт. Для быстрого доступа к этому разделу предлагаю пройти по данной ссылкеhttps://www.banki.ru/products/debitcards/

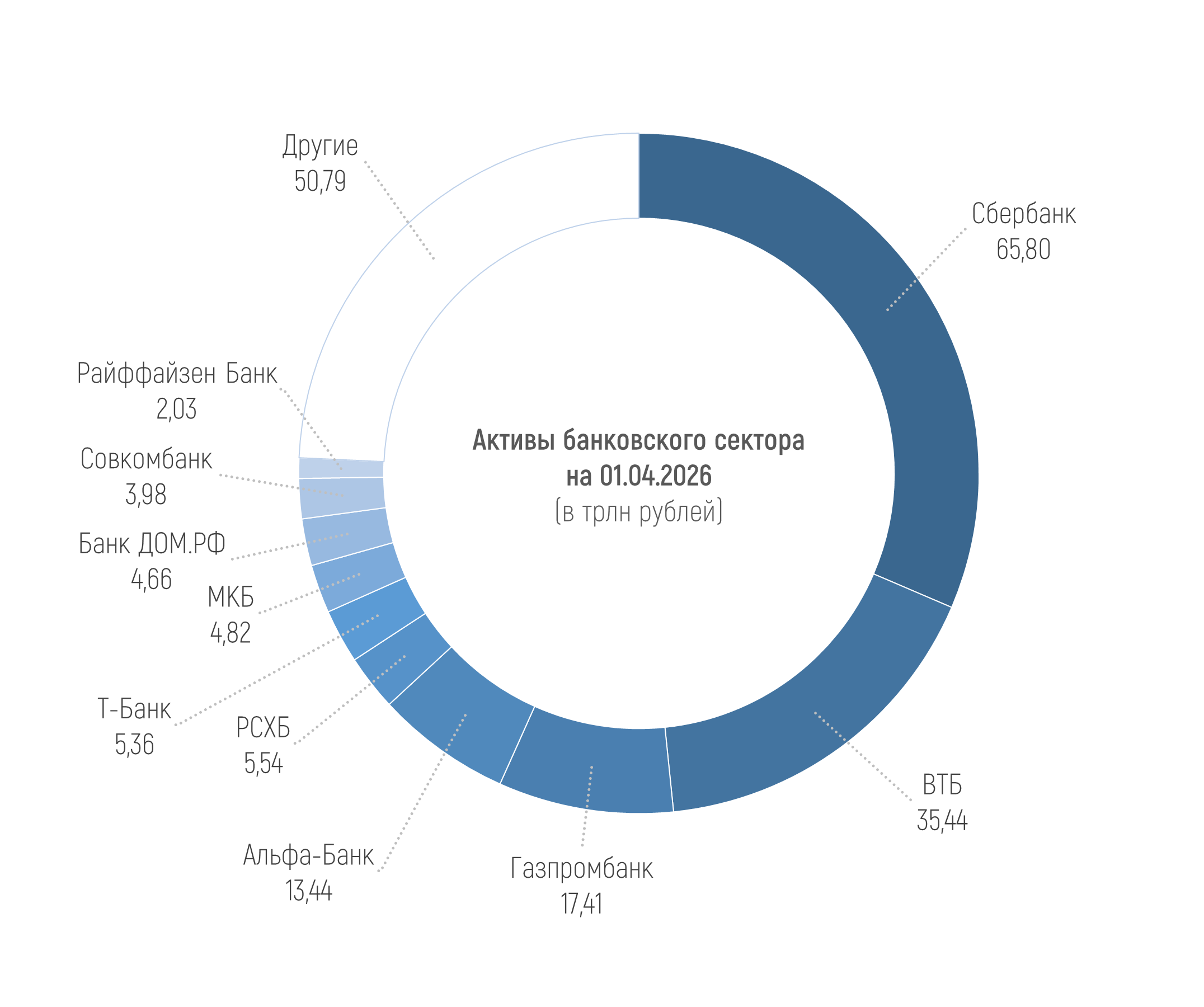

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 209,28 трлн рублей на 01.04.2026, увеличившись лишь на 0,2%, или на 0,47 трлн рублей в марте. За три месяца 2026 года активы сократились на 0,7%, или на 1,59 трлн рублей.

Карту Совкомбанка Халва оформила около месяца назад.

Недавно пришлось серьёзно потратиться на стоматолога: лечение и установка коронок обошлись в 120 000 ₽. Сумма ощутимая, но я знал, что часть денег можно вернуть через налоговый вычет. Раньше я думал, что это сложно: очереди в налоговую, километры справок, шанс ошибиться в декларации и получить отказ. Оказалось, всё гораздо проще, если подойти с правильным инструментом. Мне снова помог Банки.ру.

Какой банк даёт самую низкую процентную ставку?

Вечер добрый, Дамы и Господа! Вместе весело шагать по просторам...

А у меня кешбэк действует только при оплате дебетовой картой 😏

Т-Банк запустил опцию международных переводов на карты UnionPay Global, доступных в 61 стране мира, рассказал "Ведомостям" представитель кредитной организации.Теперь отправлять деньги можно не только на карты, выпущенные в Китае, но и на пластиковые карты UnionPay, выпущенные в других странах, включая Узбекистан, Францию, Германию, Испанию, Бельгию, Вьетнам, Филиппины и Сингапур.Для отправки денег необходимо указать номер карты и ФИО получателя. Переводы происходят моментально, как при...

Кредитная карта может быть либо «финансовой ловушкой», либо удобным бесплатным инструментом. Все зависит от того, понимаете ли вы, как работает грейс-период (льготный период). Давайте разберем механику на конкретных цифрах, чтобы не подарить банку ни одного лишнего рубля.

В последние месяцы заметил интересную привычку у знакомых — многие начали пользоваться сразу несколькими картами разных банков, даже если основной счёт у них один. Причём речь не про охоту за кэшбэком, как было раньше. Скорее про желание иметь запасной вариант «на всякий случай». Честно говоря, пару лет назад я сам не очень понимал смысл держать несколько активных карт. Казалось, что это только путаница. Сейчас отношение поменялось.

Многие относятся к дебетовой карте просто как к «пластику» для хранения зарплаты. Но при правильном подходе карта может приносить доход, сопоставимый с небольшим вкладом. Давайте разберем, как выжать максимум из банковских программ лояльности в 2026 году.

Многие задаются вопросом, где лучше хранить свободные деньги в 2026 году, когда ключевая ставка остается на высоком уровне. Выбор обычно стоит между классическим вкладом и накопительным счетом. Разберемся в нюансах, чтобы ваши деньги работали максимально эффективно.

Налог на вклады в 2026 году: как я считал свою чистую прибыль

Долгое время я держал свободные деньги на обычной дебетовой карте. Казалось бы, зачем что-то открывать, если они и так лежат? Но однажды я заметил, что инфляция съедает небольшую часть, а деньги просто лежат мёртвым грузом.

Решил разобраться с накопительным счётом. Первый вопрос, который меня мучил: «А когда вообще приходят проценты?» В одном банке начисляли в конце месяца, в другом — в день открытия счёта, в третьем — первого числа. Я просто забил и не проверял, думая, что «само как-нибудь...