Забыл про банк и заплатил 520000 руб

Очередной мой финансовый косяк. Опять плачу на banki.ru

Тут всё так изменилось, подскажите представители банков тут еще обитают?

Были карты в Банк Русский Стандарт рублёвая и евро, сроки годности 04/2018 и 11/2021

Шли годы я про них забыл, было не до них :)

Сейчас вспомнил и увидел:

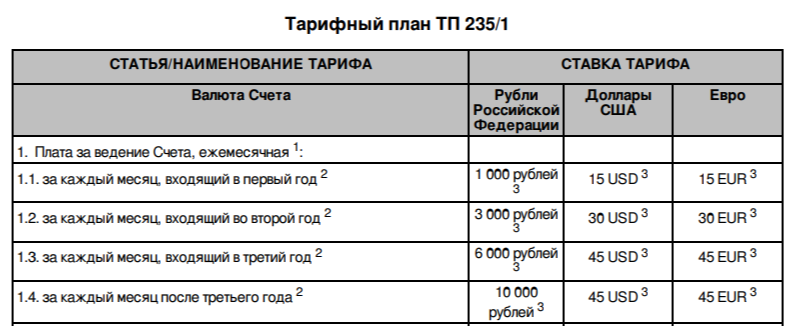

с 01.2019 по обоим картам начались списания "комиссию за ведение банковского счета" по -3000 руб и -25 евро, а затем по -10000 и -40

В общем было 583 383 руб стало 285 383, было 5 139 евро стало 2 524

Итого: -298000 руб -2615 евро

Если с евро я могу предположить: из-за санкций они перестали работать с евро и перевели счет на "самозакрывающийся" тариф: Тарифный план ТП 235/1 в котором прописано что будет снимать каждый месяц

https://tariffolds.rsb.ru/f/1/documents/document_5309_2026-03-27.pdf

То с рублевым не понятно за что списания :)

тариф прежний Тарифы по карте «Банк в кармане MasterCard Gold» https://tariffolds.rsb.ru/f/1/documents/document_5676.pdf

никаких подобных списаний не предусмотрено...

Вот и вся история. Держите деньги в станках и фанере.

Стала полноценным клиентом банка ДОМ. РФ более полугода назад. В тот момент у меня освободилась небольшая сумма. Памятуя золотое правило, что деньги делают сами себя, хотелось, чтобы они работали, а не лежали без движения.

Как сохранить и приумножить свои финансы? Кто-то выбирает инвестиции, вклады, накопительные счета. Не у всех получается в инвестициях, я также не занимаюсь инвестициями. Для меня самое лёгкое -это вклады или накопительные счета.

Добрый день, уважаемые коллеги! С Днём Семьи вас! Будьте счастливы!!

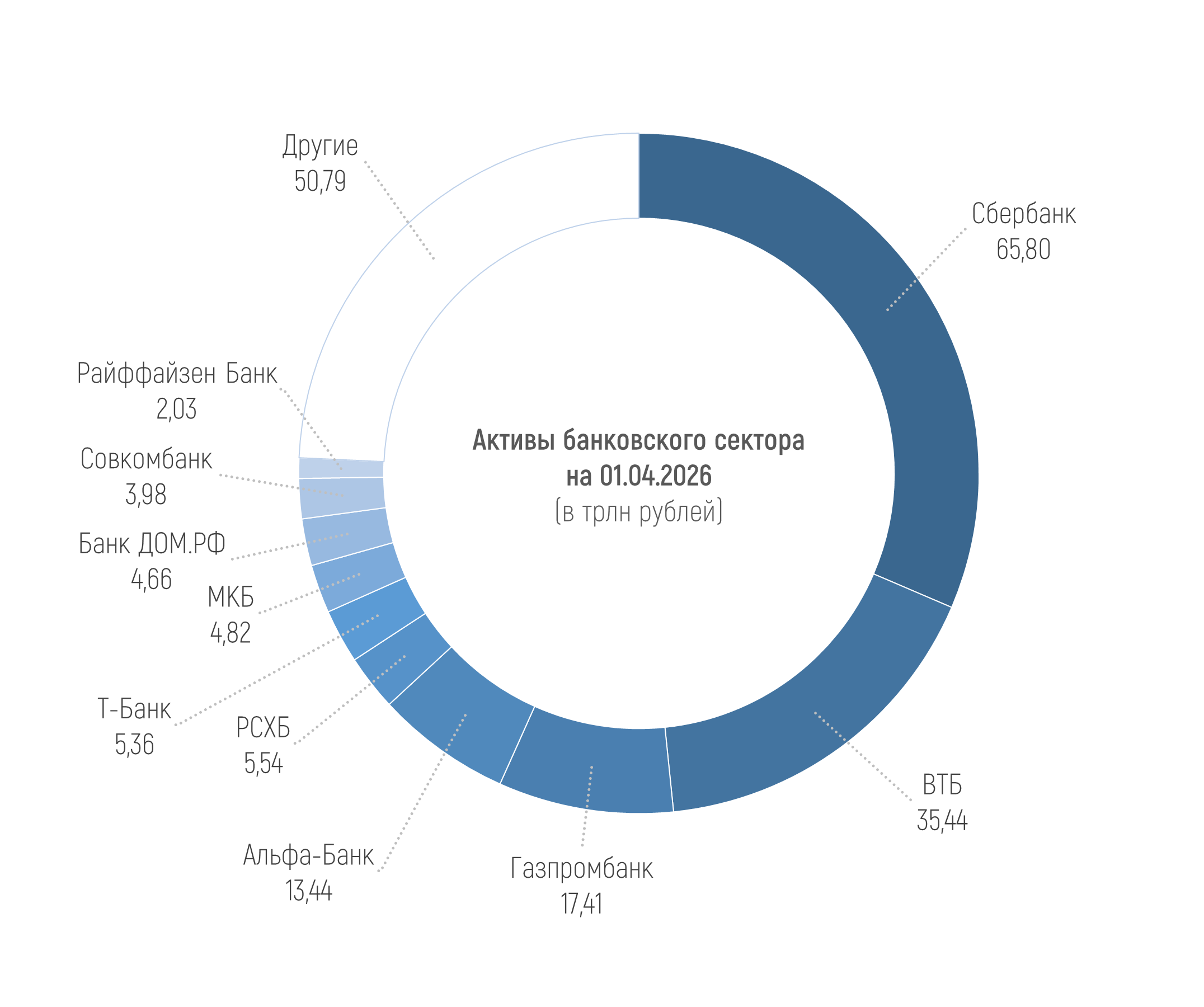

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 209,28 трлн рублей на 01.04.2026, увеличившись лишь на 0,2%, или на 0,47 трлн рублей в марте. За три месяца 2026 года активы сократились на 0,7%, или на 1,59 трлн рублей.

В этом своём посте, хочу описать ситуацию по получению мною выгодного дохода в банке, по размещению свободных денежных средств на депозите, как источнике их надёжного сохраненения и преумножения. Для этой своей цели, мною был выбран банк ГПБ, по банковскому продукту- вкладу ,, Новые деньги ,, где я и разместил 19 января 2026г. свли 2480000 рублей. В настоящее время , банки страны, предлагают своим клиентам , именно , более привлекательные условия в части повышенной % ставки по...

И снова, здравствуйте!!!

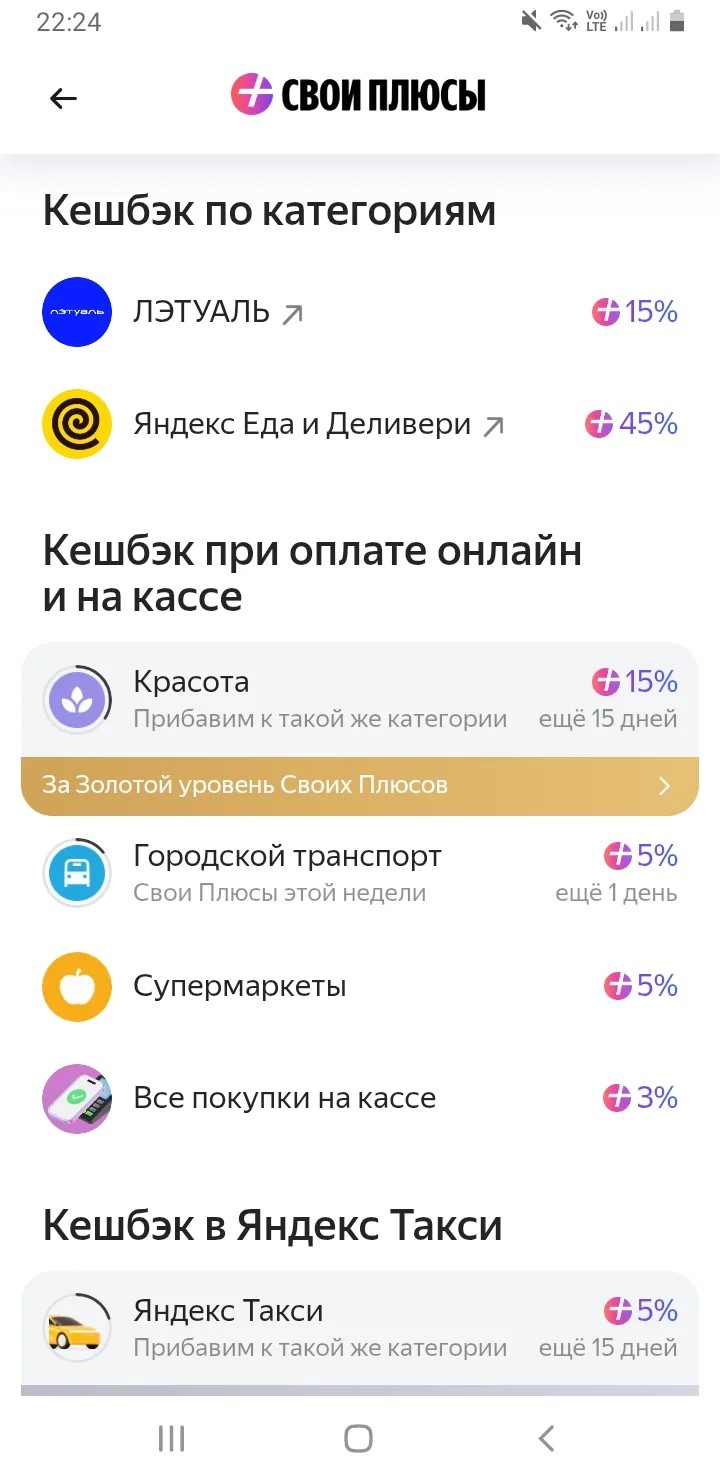

Январь и февраль был кешбэк 5%на ЖКХ в Альфа банке, неплохо бы повторить, жду.

Я не люблю кредиты и кредитные карты. Предпочитаю не отдавать деньги банку, а наоборот получать выгоду и экономить. На данный момент моим фаворитом является виртуальная карта Яндекс банка - Яндекс пэй. Меня совершенно не смущает, что она виртуальная, наоборот удобно, что не надо таскать с собой карточку, а спокойно рассчитываться по NFC. Что мне особенно нравится, так это кэшбек за покупки.

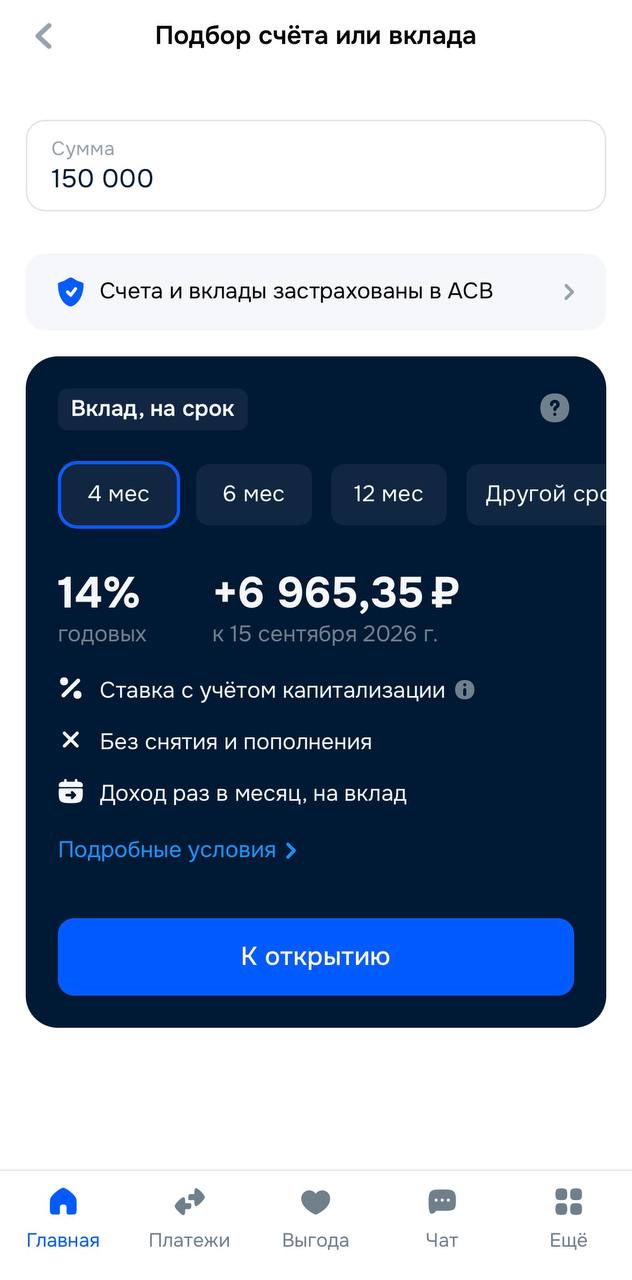

Смотрел сейчас вклады в Озон Банке — на данный момент дают до 14% годовых на срок 4 месяца. Всё можно посмотреть прямо в приложении: выбираешь сумму, и сразу показывают примерный доход.

Клиентом банка стала около года назад, почти сразу заказала себе карту дебетовую. Почему выбрала именно этот банк и эту карту, объясняю:очень много делаю покупок в магазине озона, а с этой картой стоимость всех товаров значительно меньше, так же, если этой картой пользоваться вне магазина озон т. е. оплачивать покупки, лекарства, сотовую связь, услуги ЖКХ и многое другое, то многие товары можно купить за один рубль почти даром (там накапливаются звёзды). Нравится простота приложения, в любое...

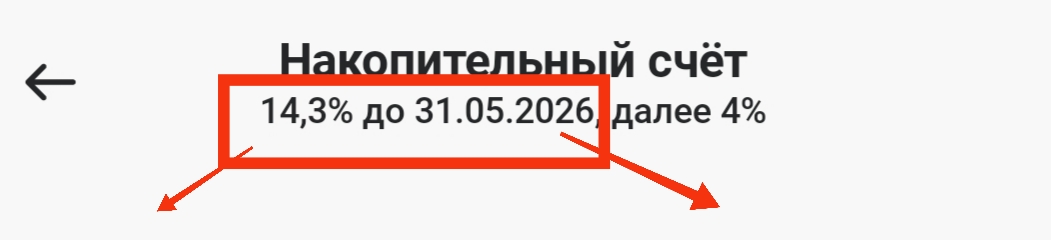

Рынок меняется: ключевая ставка снижается, и вслед за ней «тают» и проценты по вкладам. Если вы открыли накопительный счет пару месяцев назад под 18-20%, сейчас ставка по нему, скорее всего, уже упала .

Я вернулась в свой город, знакомый до слёз....😜 В Питер вернулась, в Питер, из Египта, заглянула в приложение Альфа банка, а там меня уже ожидал кэшбэк в 10000 рублей. Класс!!! Теперь рассказываю, как это у меня получилось.

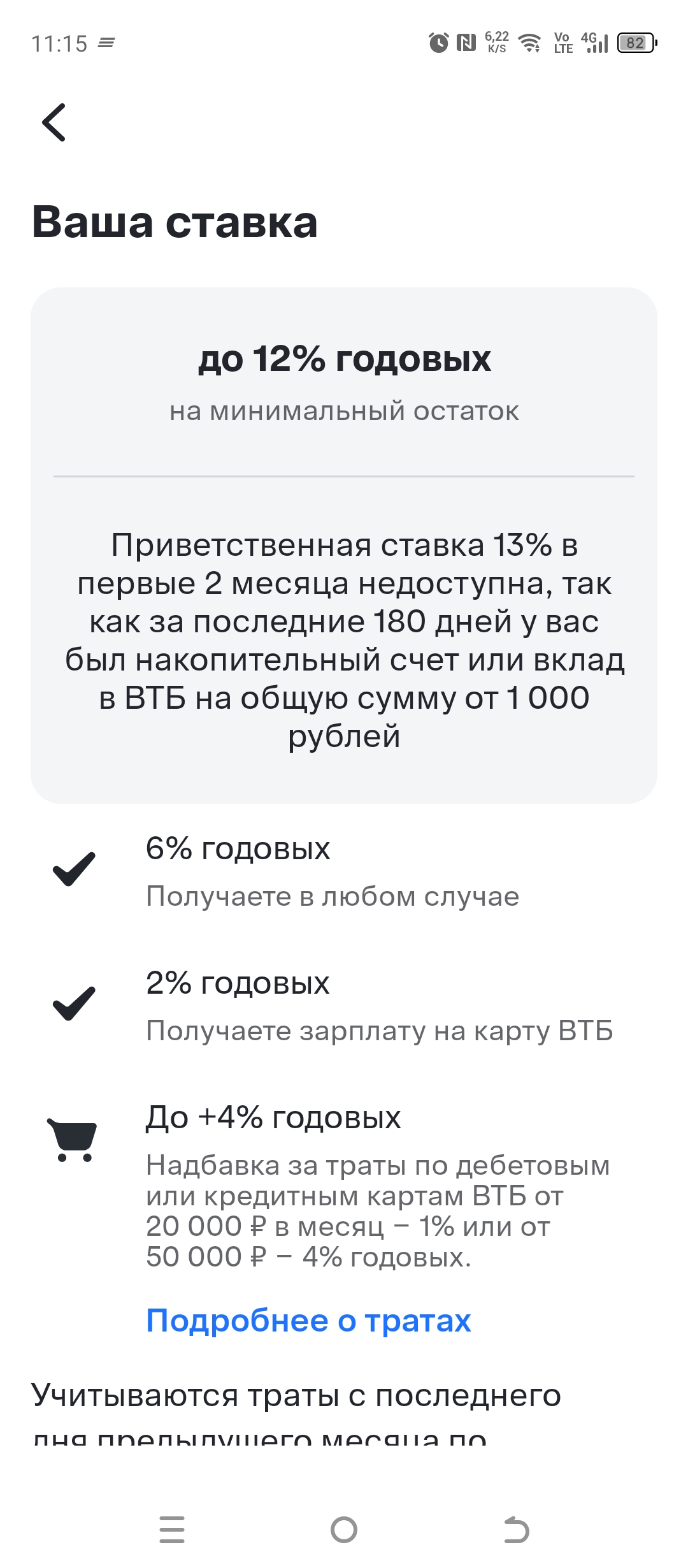

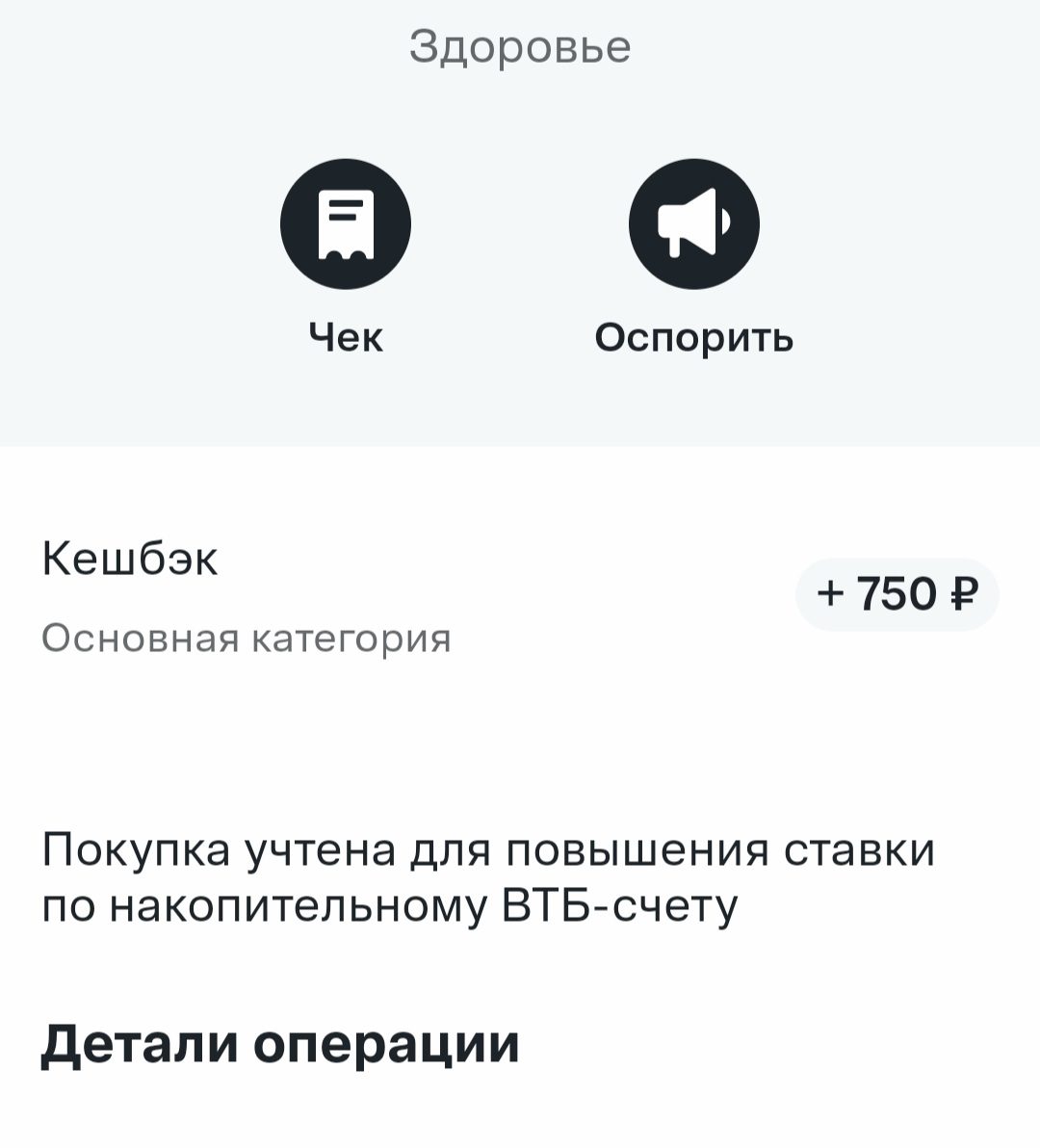

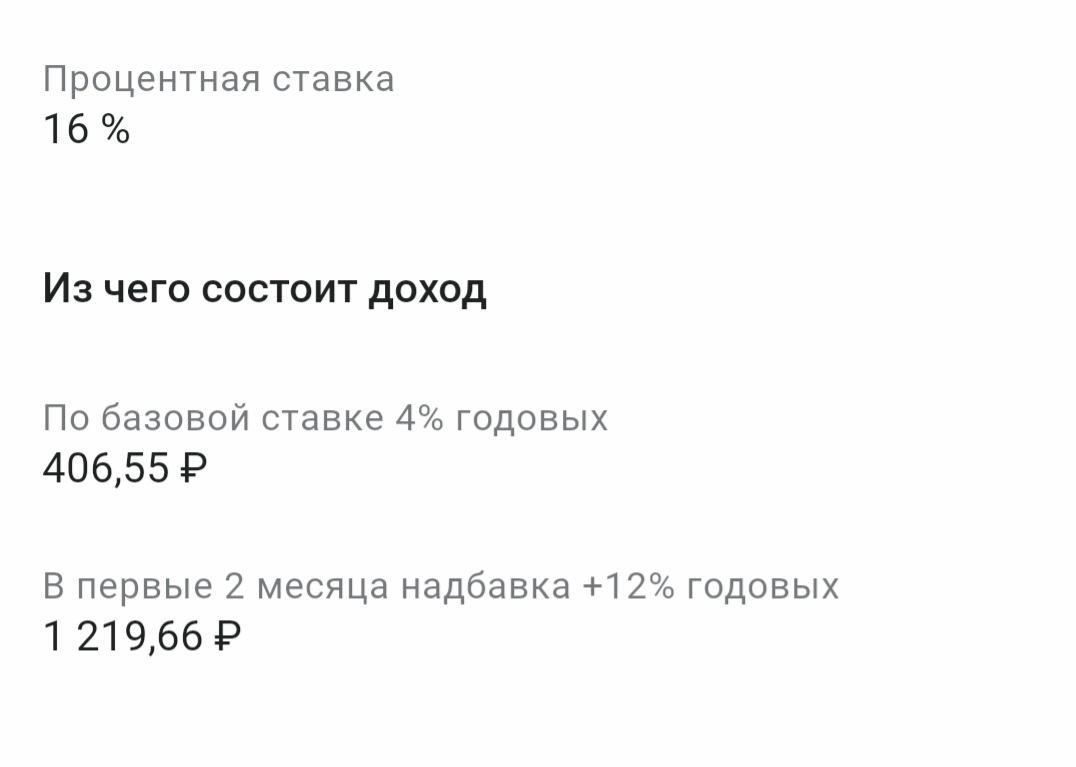

Я активно пользуюсь накопительным счётом. И он у меня открыт не в одном банке. И в этой статье мне хотелось бы рассказать о влиянии кешбэка на то, какая именно у меня будет ставка по накопительному счёту в одном из банков.

В ВТБ сложная навигация в приложении. Нужно быть финансовым аналитиком со средне-специальным профильным образованием, чтобы понять сколько потратить, сколько держать на остатке...

У меня пенсия в ВТБ, поэтому есть небольшие привилегии 😁...

В этой статье я хочу поделиться своим опытом использования двух накопительных счетов в двух банках. Изначально у меня был один накопительный счёт в ВТБ. И я думала, что так выгодно. Там лежала определённая сумма, проценты по счёту я отправляла также на накопительный счёт и постепенно сумма на нём увеличивалась. А как мы знаем, согласно правилам математики, чем с большей суммы идёт процент, тем больше денег мы получаем. В общем, меня всё устраивало.

Бывает так: вы взяли кредит, исправно платите, но через время замечаете, что банки начали предлагать гораздо более выгодные условия. Или у вас накопилось несколько мелких долгов в разных местах, и следить за датами выплат стало тяжело. В таких ситуациях спасает рефинансирование. Разберем, как устроен этот инструмент и когда он действительно выгоден.

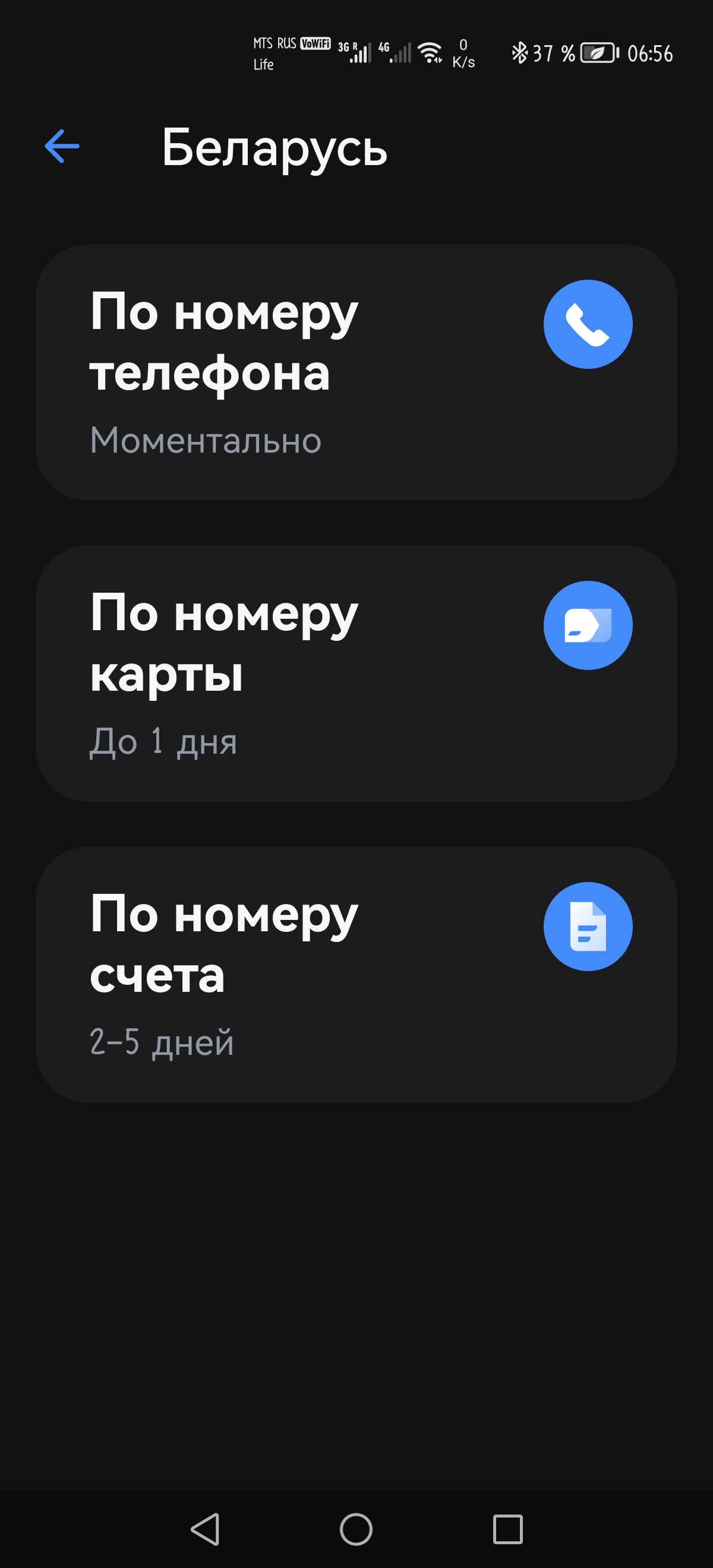

Расскажу простой способ перевода рублей на белорусскую карту. Учитывая некоторые нюансы.