Как найти выгодный накопительный счет в 2026 году и не уйти в минус? 🤔

Рынок меняется: ключевая ставка снижается, и вслед за ней «тают» и проценты по вкладам. Если вы открыли накопительный счет пару месяцев назад под 18-20%, сейчас ставка по нему, скорее всего, уже упала .

Как в таких условиях не просто сохранить, а приумножить сбережения? Вот 3 правила охоты за лучшей доходностью:

- Охота за «приветственным» периодом. Сейчас банки заманивают клиентов высокими ставками (15-16%), но только на первые 2-3 месяца . Логика простая: раз в 2-3 месяца перекладывать деньги туда, где «сладкий» период только начался. Да, это требует внимания, но это единственный способ получать рыночный процент постоянно.

- Ищите начисление на «ежедневный остаток». Есть счета, где проценты капают на минимальную сумму за месяц. Самый выгодный вариант — это начисление на ежедневный остаток. Вы пополнили счет сегодня — завтра уже пошли проценты. Сняли деньги — проценты падают только на сумму снятия .

💡 Накопительный счет «Сейв» от Яндекс Банка

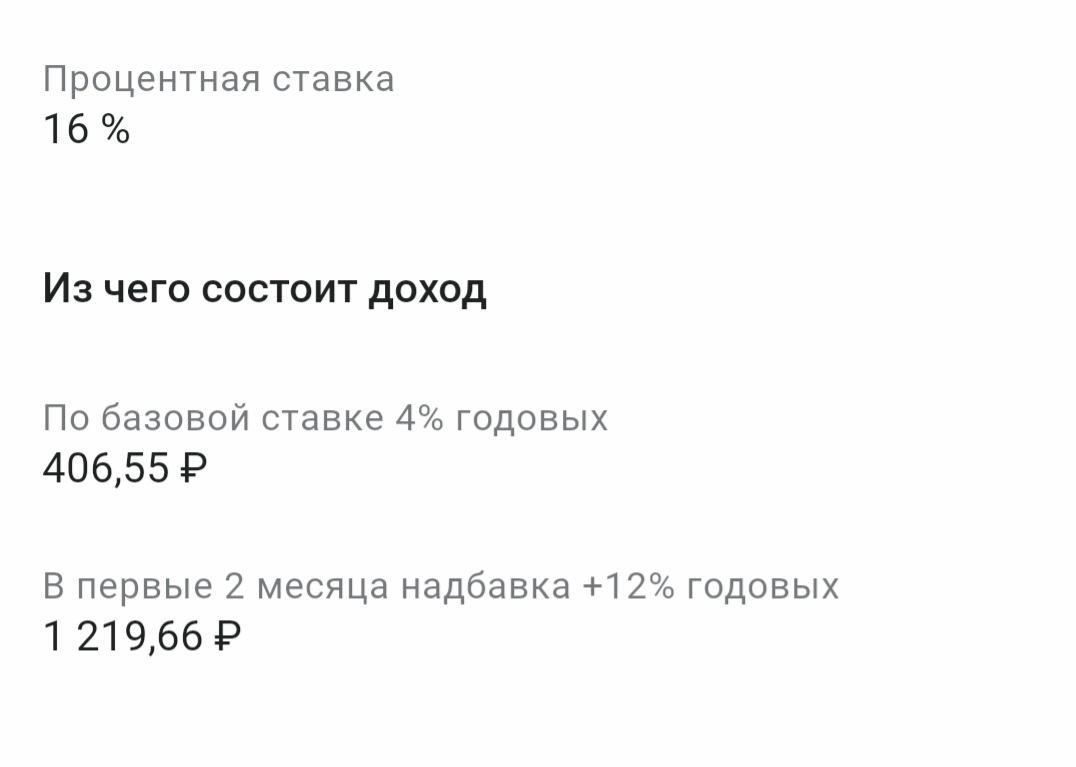

📈 Доходность

Сейчас приветственная ставка держится на высоком уровне 15% годовых .

Но есть детали:

— Это «промо», которое действует 62 дня (около 2 месяцев) .

— После этого ставка падает до 12% (тоже неплохо, так как средняя базовая ставка по рынку сейчас ~8-9%) .

👍 Плюсы, которые подкупают:

1.Капитализация каждый день. Это главная фишка. Проценты начисляются и капают на счет ежедневно. Вы видите, как ваши деньги растут в реальном времени, и на следующий день проценты уже капают на проценты

2.Гибкость. Деньги можно снимать когда угодно без потери уже накопленного дохода. Это настоящий «сейв» на черный день

3.Экосистема. Все управляется через приложение Яндекс Pay. Плюс высокую ставку получают только подписчики «Яндекс Плюс». Если подписки нет, вам дадут бесплатный месяц, а потом придется платить (или ставка упадет до 8%) .

Яндекс Банк — отличный выбор для накопления на хотелки. Если вы копите на отпуск через 2-3 месяца или держите там «подушку безопасности» — условия очень конкурентные благодаря ежедневному начислению

Как сохранить и приумножить свои финансы? Кто-то выбирает инвестиции, вклады, накопительные счета. Не у всех получается в инвестициях, я также не занимаюсь инвестициями. Для меня самое лёгкое -это вклады или накопительные счета.

Стала полноценным клиентом банка ДОМ. РФ более полугода назад. В тот момент у меня освободилась небольшая сумма. Памятуя золотое правило, что деньги делают сами себя, хотелось, чтобы они работали, а не лежали без движения.

Добрый день, уважаемые коллеги! С Днём Семьи вас! Будьте счастливы!!

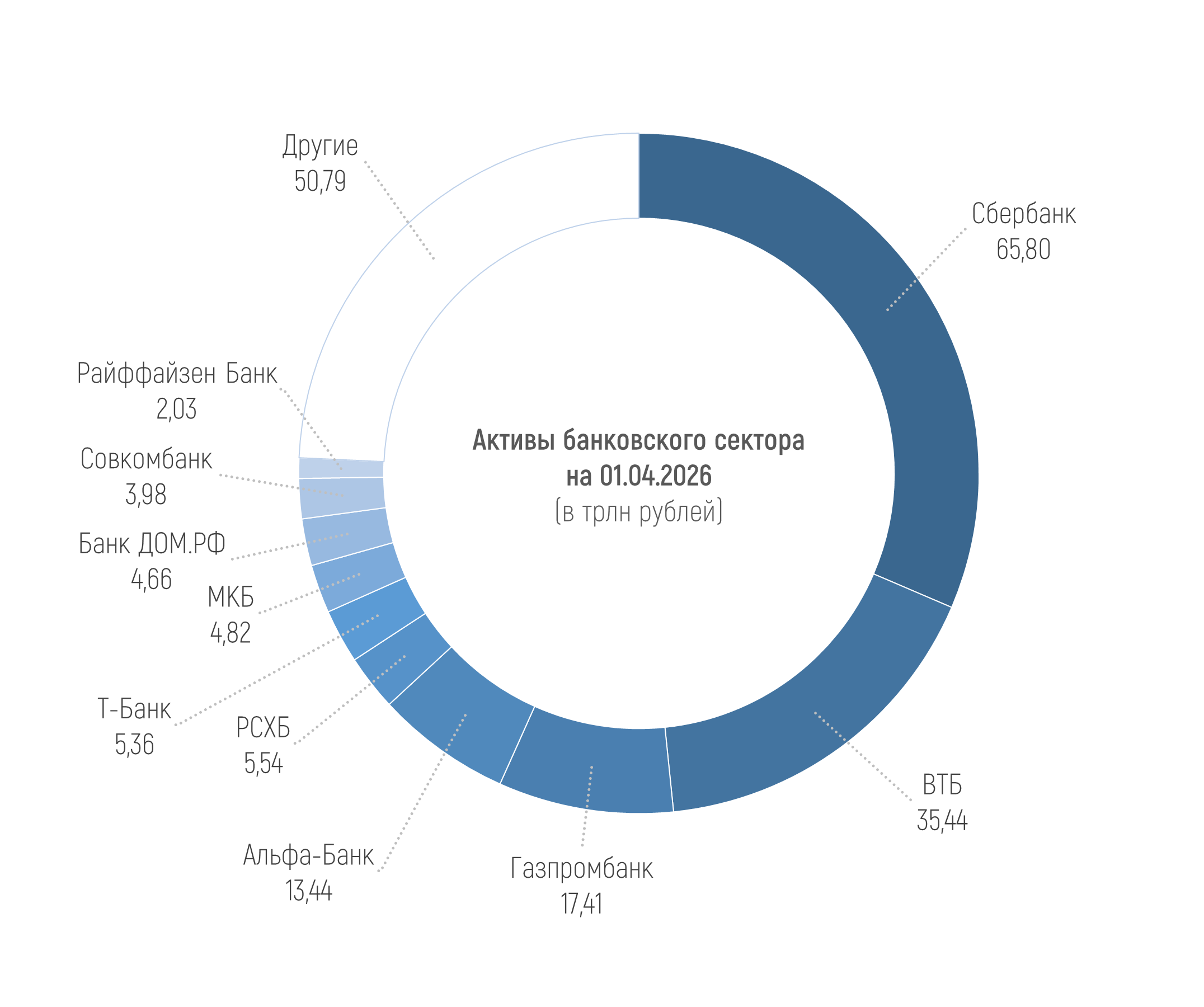

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 209,28 трлн рублей на 01.04.2026, увеличившись лишь на 0,2%, или на 0,47 трлн рублей в марте. За три месяца 2026 года активы сократились на 0,7%, или на 1,59 трлн рублей.

Многие банки предлагают выгодные условия при открытии первого вклада - повышенную приветственную ставку на определенный срок. Хочу рассказать о своем опыте использования приветственной ставки по накопительному счету "Копилка" в Совкомбанке.

Я вернулась в свой город, знакомый до слёз....😜 В Питер вернулась, в Питер, из Египта, заглянула в приложение Альфа банка, а там меня уже ожидал кэшбэк в 10000 рублей. Класс!!! Теперь рассказываю, как это у меня получилось.

Никогда не думал, что скажу такое, но в какой-то момент вклады начали отнимать слишком много внимания. Раньше всё было проще. Открыл депозит, забыл про него на полгода или год и живёшь спокойно. Сейчас ощущение, что рынок специально заставляет постоянно что-то мониторить: где ставка выше, где акция закончилась, где появились новые условия.

Не знаю, у кого как, но у меня в окружении отношение к кредитам за последний год сильно поменялось. Особенно к большим машина, ремонт, крупные покупки. Раньше это всё воспринималось как что-то обычное. Ну кредит и кредит. Если платёж более-менее комфортный люди особо не переживали. Сейчас настроение совсем другое. Недавно сидели с друзьями, обсуждали машины. Один хотел менять свою ещё весной, уже даже варианты смотрел. В итоге отказался. Сказал очень простую вещь: «не хочу несколько лет жить с...

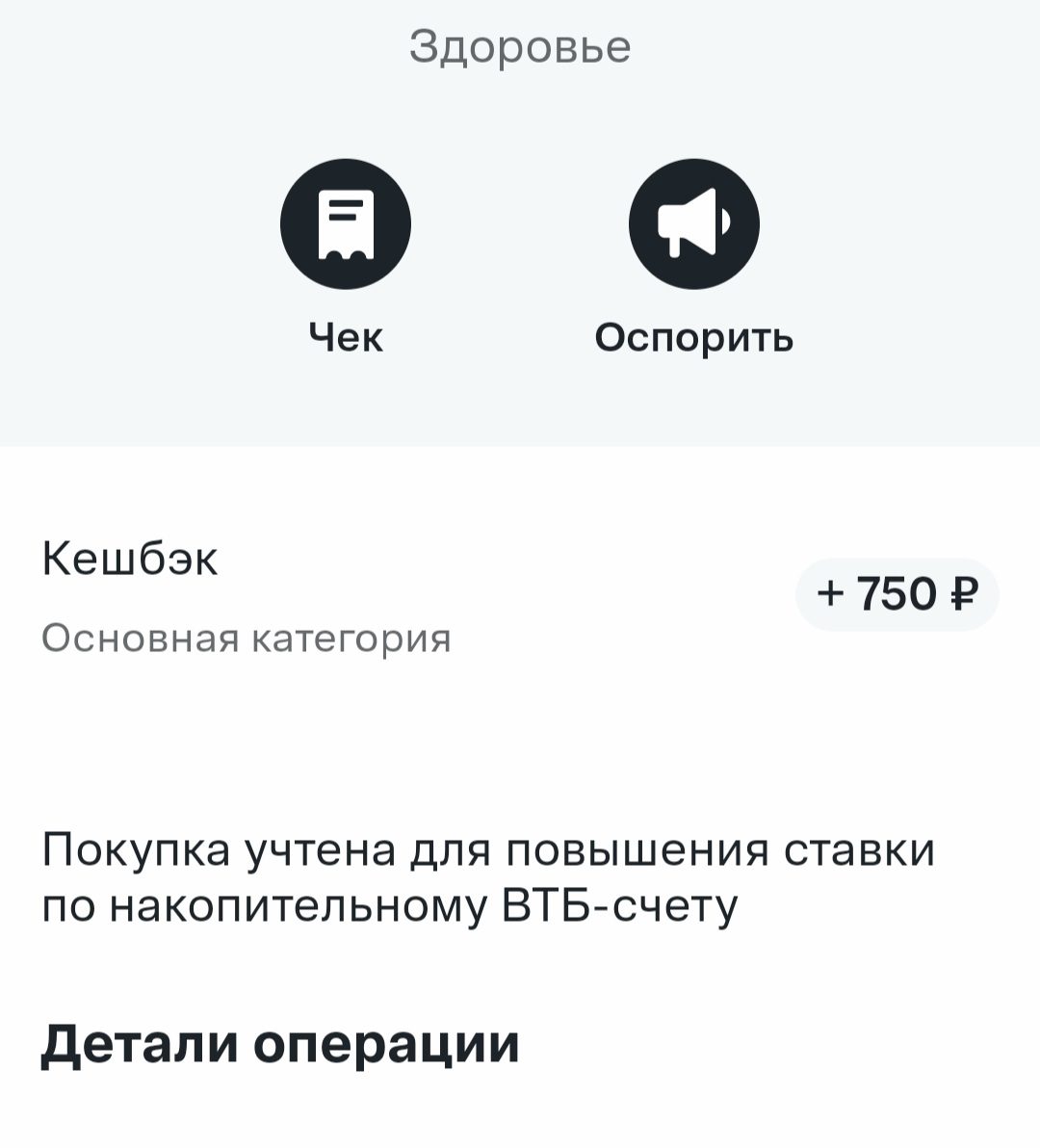

Я активно пользуюсь накопительным счётом. И он у меня открыт не в одном банке. И в этой статье мне хотелось бы рассказать о влиянии кешбэка на то, какая именно у меня будет ставка по накопительному счёту в одном из банков.

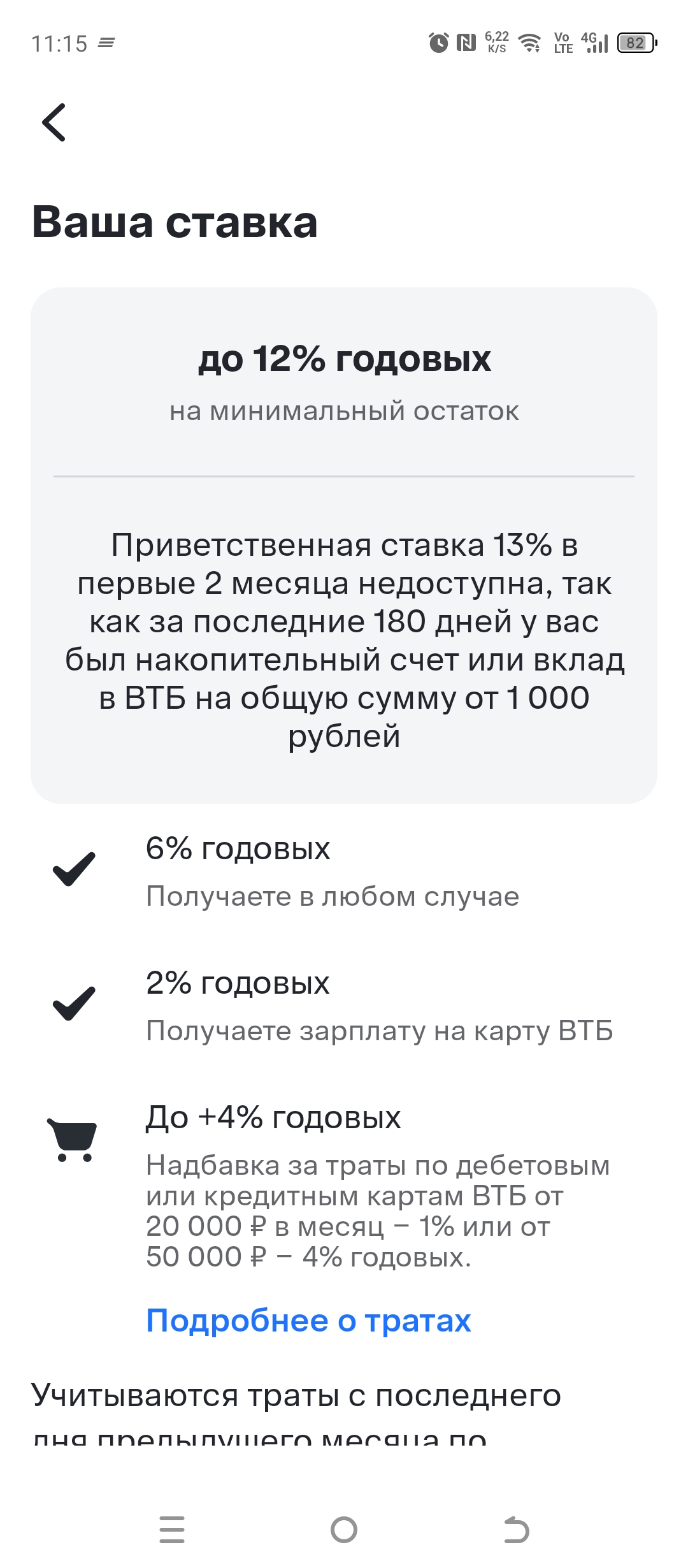

В ВТБ сложная навигация в приложении. Нужно быть финансовым аналитиком со средне-специальным профильным образованием, чтобы понять сколько потратить, сколько держать на остатке...

У меня пенсия в ВТБ, поэтому есть небольшие привилегии 😁...

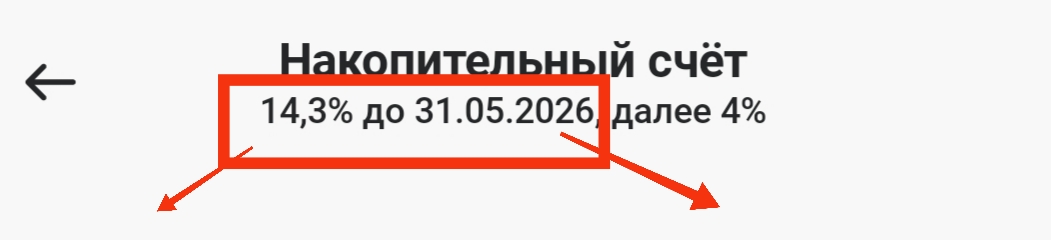

В этой статье я хочу поделиться своим опытом использования двух накопительных счетов в двух банках. Изначально у меня был один накопительный счёт в ВТБ. И я думала, что так выгодно. Там лежала определённая сумма, проценты по счёту я отправляла также на накопительный счёт и постепенно сумма на нём увеличивалась. А как мы знаем, согласно правилам математики, чем с большей суммы идёт процент, тем больше денег мы получаем. В общем, меня всё устраивало.

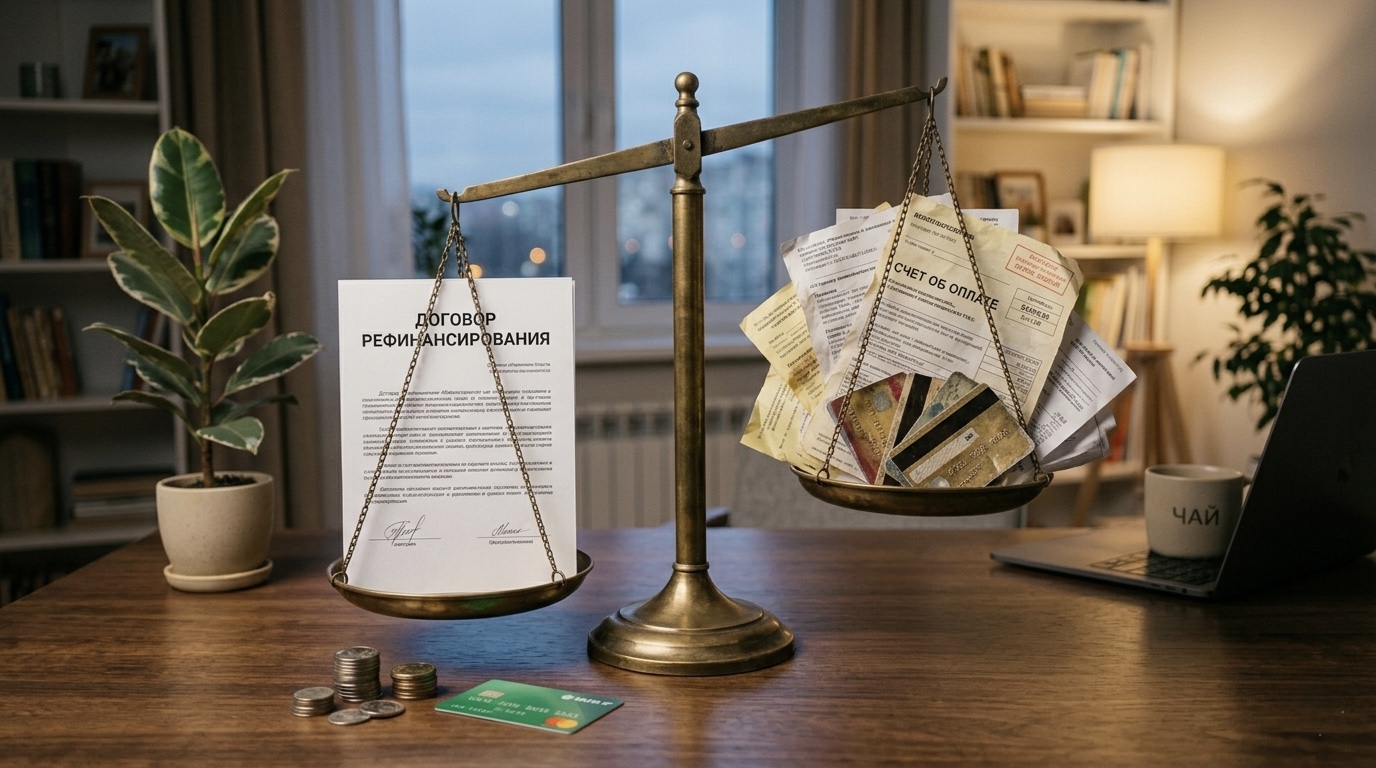

Бывает так: вы взяли кредит, исправно платите, но через время замечаете, что банки начали предлагать гораздо более выгодные условия. Или у вас накопилось несколько мелких долгов в разных местах, и следить за датами выплат стало тяжело. В таких ситуациях спасает рефинансирование. Разберем, как устроен этот инструмент и когда он действительно выгоден.

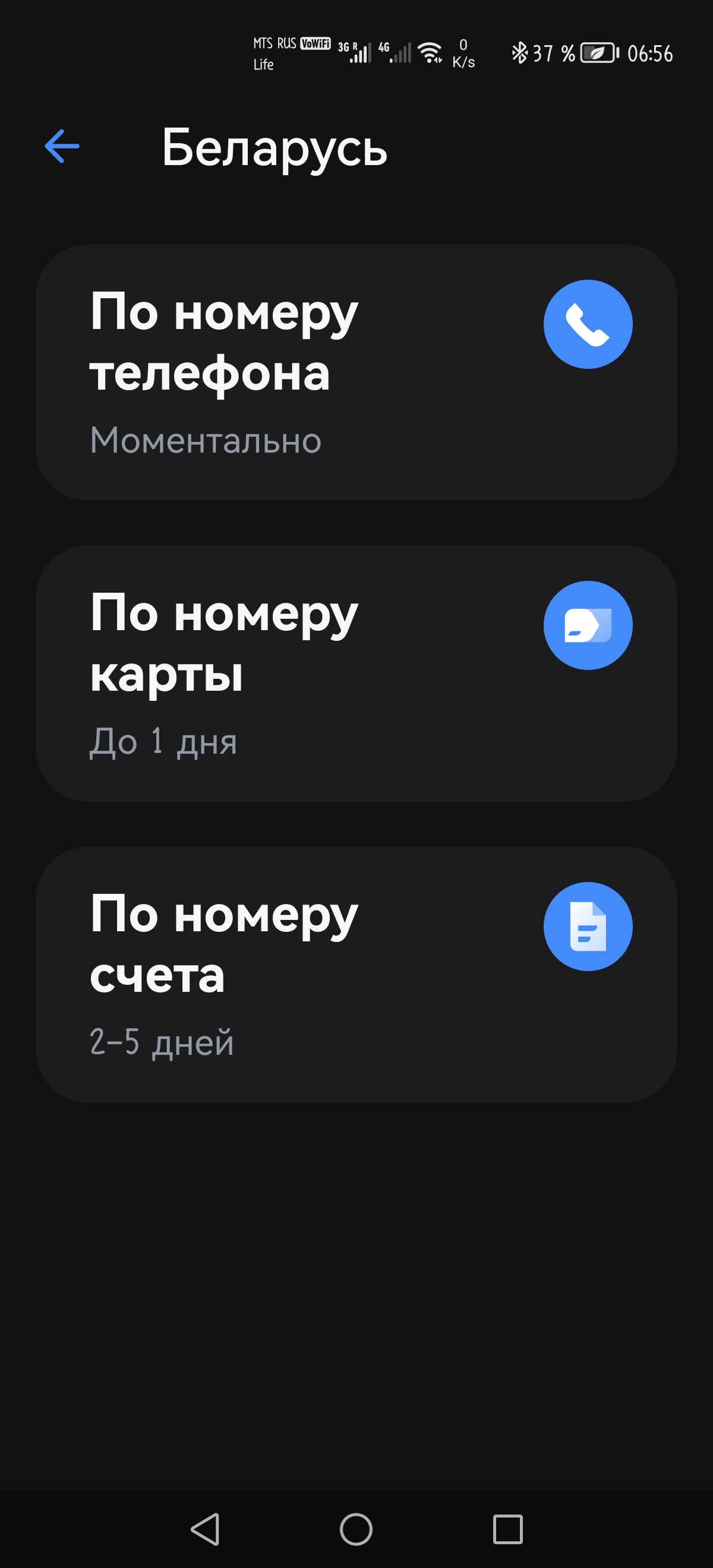

Расскажу простой способ перевода рублей на белорусскую карту. Учитывая некоторые нюансы.

Раньше я не задумывался о кредитном рейтинге. Ну есть какой-то балл, и ладно. Но когда мне понадобилась кредитная карта с хорошим грейс-периодом, банк предложил невыгодные условия, сославшись на «недостаточно высокий скоринг». Я решил разобраться, из чего складывается этот рейтинг, и можно ли его улучшить без титанических усилий. Оказалось, можно, и Банки.ру стал моим главным помощником.

Раньше я не задумываясь платил в интернете основной зарплатной картой. Маркетплейсы, подписки, сервисы — всё шло через один пластик. Пока однажды после покупки в малоизвестном магазине мне не пришла СМС о попытке списания 5 000 ₽ откуда-то из-за границы. Карту заблокировал, деньги спас, но осадочек остался. Тогда я решил: для онлайна нужна отдельная виртуальная карта с лимитом и без доступа к основному счёту. Банки.ру и здесь выручил.

Банальная ситуация: понадобились наличные, а банкомат моего банка далеко. Раньше я не заморачивался, снимал в ближайшем устройстве и каждый раз терял на комиссии. 100–150 ₽ за операцию — вроде мелочь, но когда за месяц набегает три-четыре таких снятия, получается около 500 ₽, выброшенных просто за доступ к собственным деньгам. В какой-то момент это надоело, и я поставил цель найти карту, с которой любой банкомат становится «своим». Банки.ру помог закрыть вопрос за полчаса.