Впервые за долгое время начал уставать от постоянной «охоты» за ставками

Никогда не думал, что скажу такое, но в какой-то момент вклады начали отнимать слишком много внимания. Раньше всё было проще. Открыл депозит, забыл про него на полгода или год и живёшь спокойно. Сейчас ощущение, что рынок специально заставляет постоянно что-то мониторить: где ставка выше, где акция закончилась, где появились новые условия.

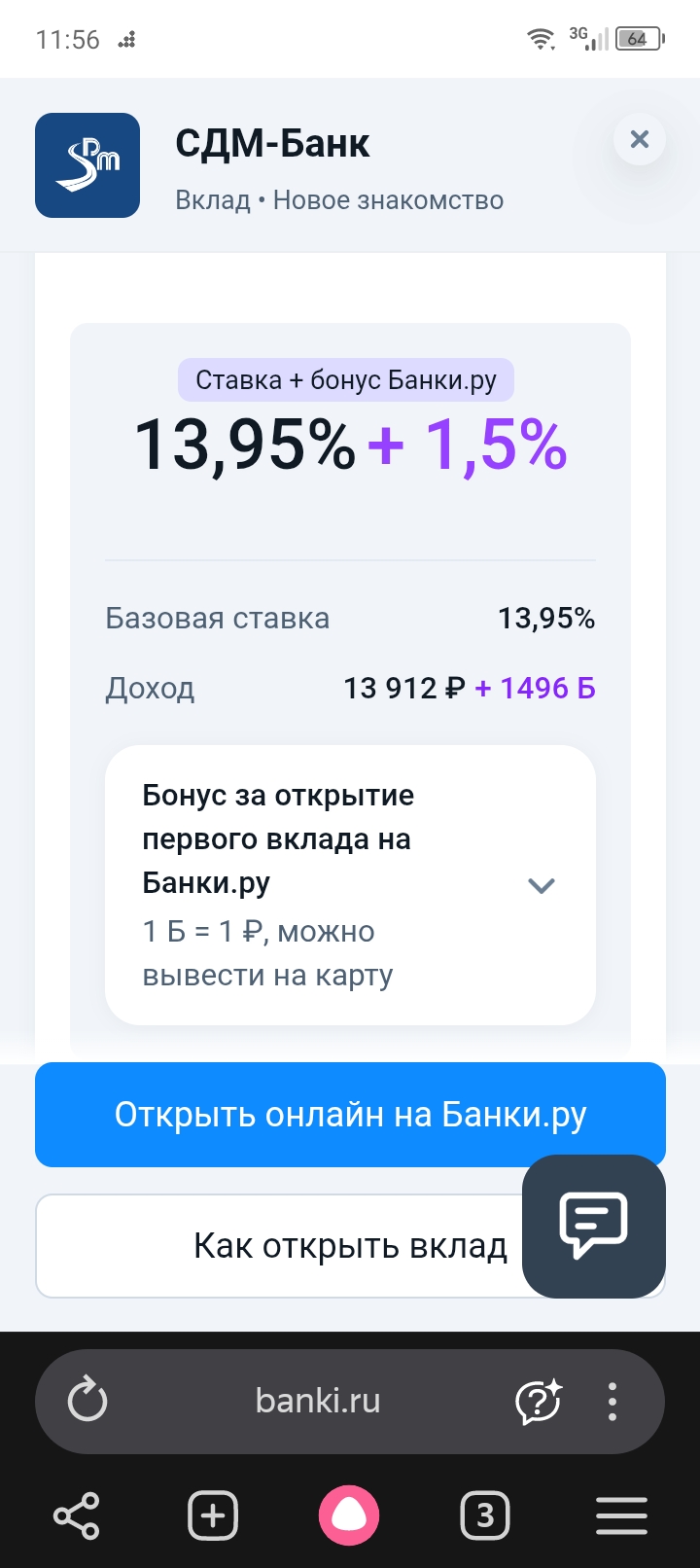

И самое смешное разница иногда получается не такой уж большой. На текущий момент ставки всё ещё остаются высокими, хотя ЦБ постепенно их снижает. Динамику иногда смотрю здесь: https://www.cbr.ru/hd_base/KeyRate/ Из-за этого банки начали очень активно бороться за деньги клиентов. Но делают это довольно хитро. У одного банка высокая ставка только на «новые деньги». У другого — только первые два месяца. У третьего нужно обязательно тратить с карты определённую сумму. Где-то ещё подписка сверху.

Недавно сидел вечером и реально сравнивал несколько вкладов с калькулятором. Минут через двадцать поймал себя на мысли, что трачу слишком много времени ради разницы в пару тысяч рублей за несколько месяцев. И вот это ощущение, кажется, стало очень типичным. У меня знакомый вообще начал называть это «работой вкладчиком». Потому что постоянно приходится что-то перекладывать, следить за сроками, ловить новые предложения.

Причём психологически это немного выматывает. Раньше вклад воспринимался как максимально спокойная история. Сейчас как будто ты всё время должен принимать маленькие финансовые решения.

Ещё заметил интересную вещь: многие начали дробить деньги по разным банкам и срокам. Не потому что боятся чего-то, а просто чтобы сохранить гибкость и не упустить хорошие условия. Я сам к этому пришёл случайно. Один вклад закончился, второй ещё работал, и в итоге оказалось удобнее держать деньги частями. Но иногда начинаешь путаться в датах, условиях и ставках. Особенно когда банков несколько.

И вот что интересно при всей этой суете доходность по факту действительно хорошая. После долгих лет почти нулевых ставок получать нормальный процент на относительно спокойных инструментах всё ещё непривычно приятно. Просто рынок стал гораздо менее расслабленным. Для себя я в итоге решил немного упростить подход. Не гоняться за каждым максимальным процентом, а выбирать более понятные условия и нормальный банк, где не нужно читать десять сносок мелким шрифтом.

Потому что в какой-то момент спокойствие тоже начинает стоить денег. И, честно говоря, сейчас я это ощущаю намного сильнее, чем раньше.

В апреле текущего года у меня освободились средства (400 тыс руб.) и стал решать вопрос по дальнейшему вложению накоплений.

Как сохранить и приумножить свои финансы? Кто-то выбирает инвестиции, вклады, накопительные счета. Не у всех получается в инвестициях, я также не занимаюсь инвестициями. Для меня самое лёгкое -это вклады или накопительные счета.

Стала полноценным клиентом банка ДОМ. РФ более полугода назад. В тот момент у меня освободилась небольшая сумма. Памятуя золотое правило, что деньги делают сами себя, хотелось, чтобы они работали, а не лежали без движения.

Добрый день, уважаемые коллеги! С Днём Семьи вас! Будьте счастливы!!

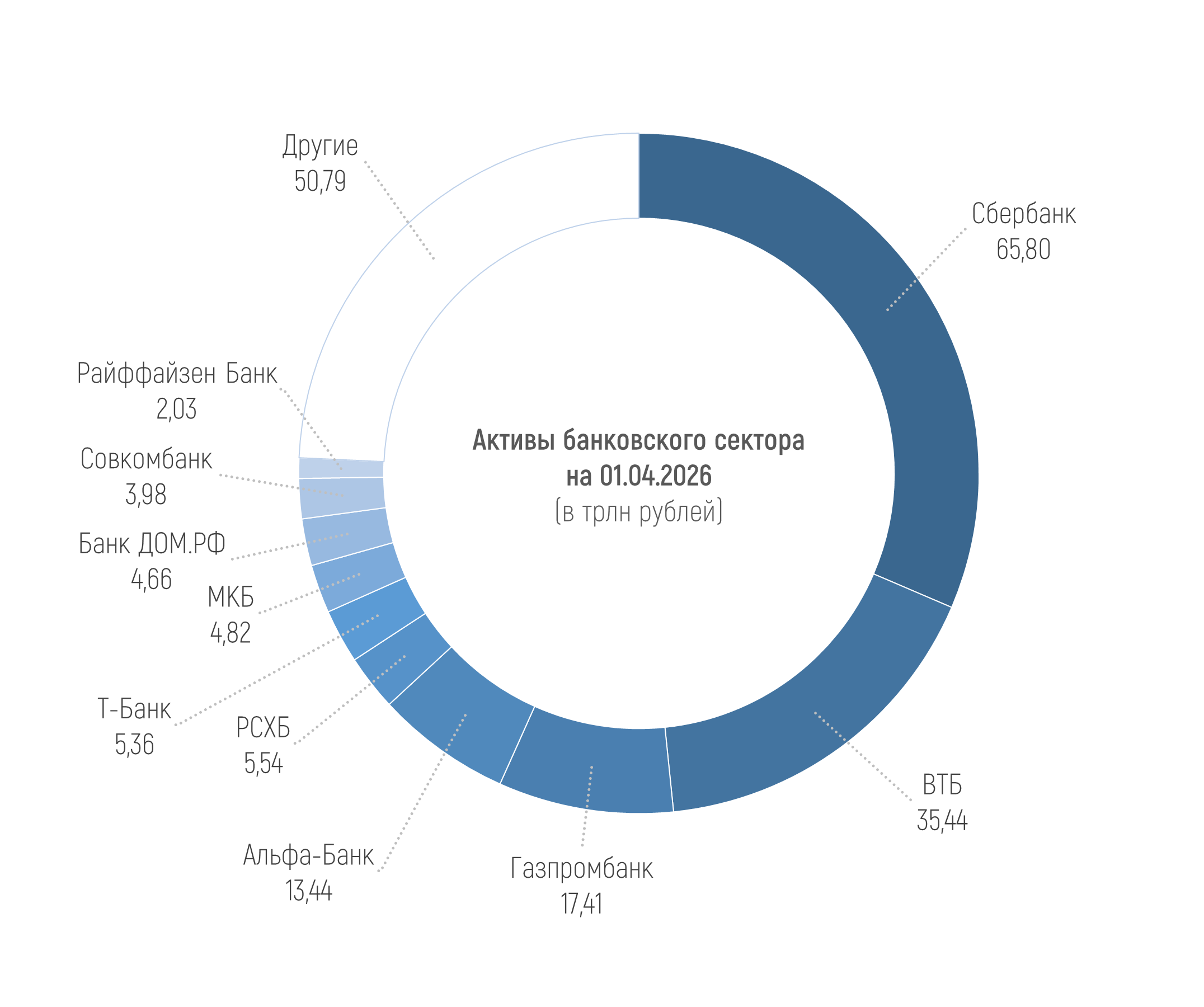

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 209,28 трлн рублей на 01.04.2026, увеличившись лишь на 0,2%, или на 0,47 трлн рублей в марте. За три месяца 2026 года активы сократились на 0,7%, или на 1,59 трлн рублей.

Не знаю, у кого как, но у меня в окружении отношение к кредитам за последний год сильно поменялось. Особенно к большим машина, ремонт, крупные покупки. Раньше это всё воспринималось как что-то обычное. Ну кредит и кредит. Если платёж более-менее комфортный люди особо не переживали. Сейчас настроение совсем другое. Недавно сидели с друзьями, обсуждали машины. Один хотел менять свою ещё весной, уже даже варианты смотрел. В итоге отказался. Сказал очень простую вещь: «не хочу несколько лет жить с...

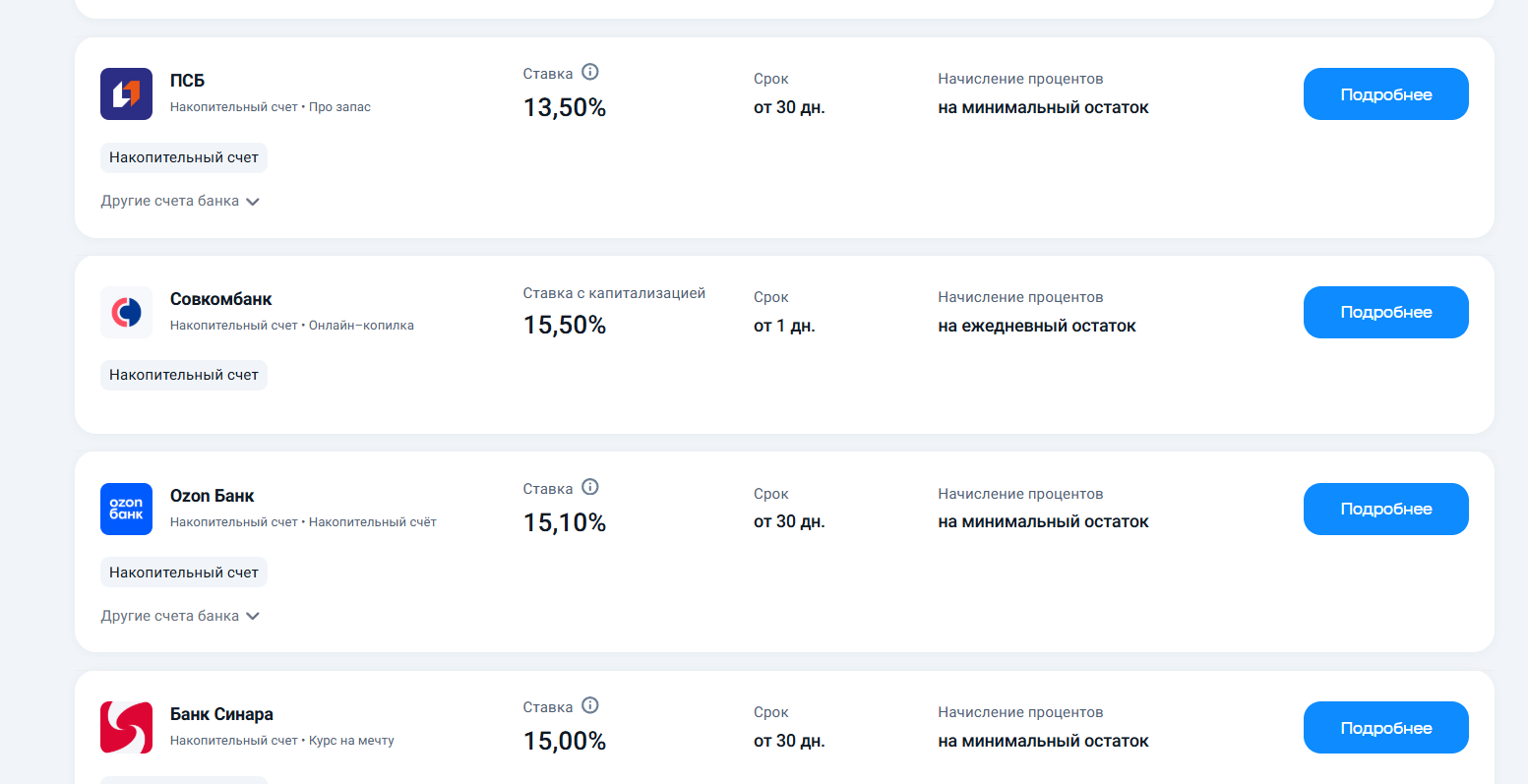

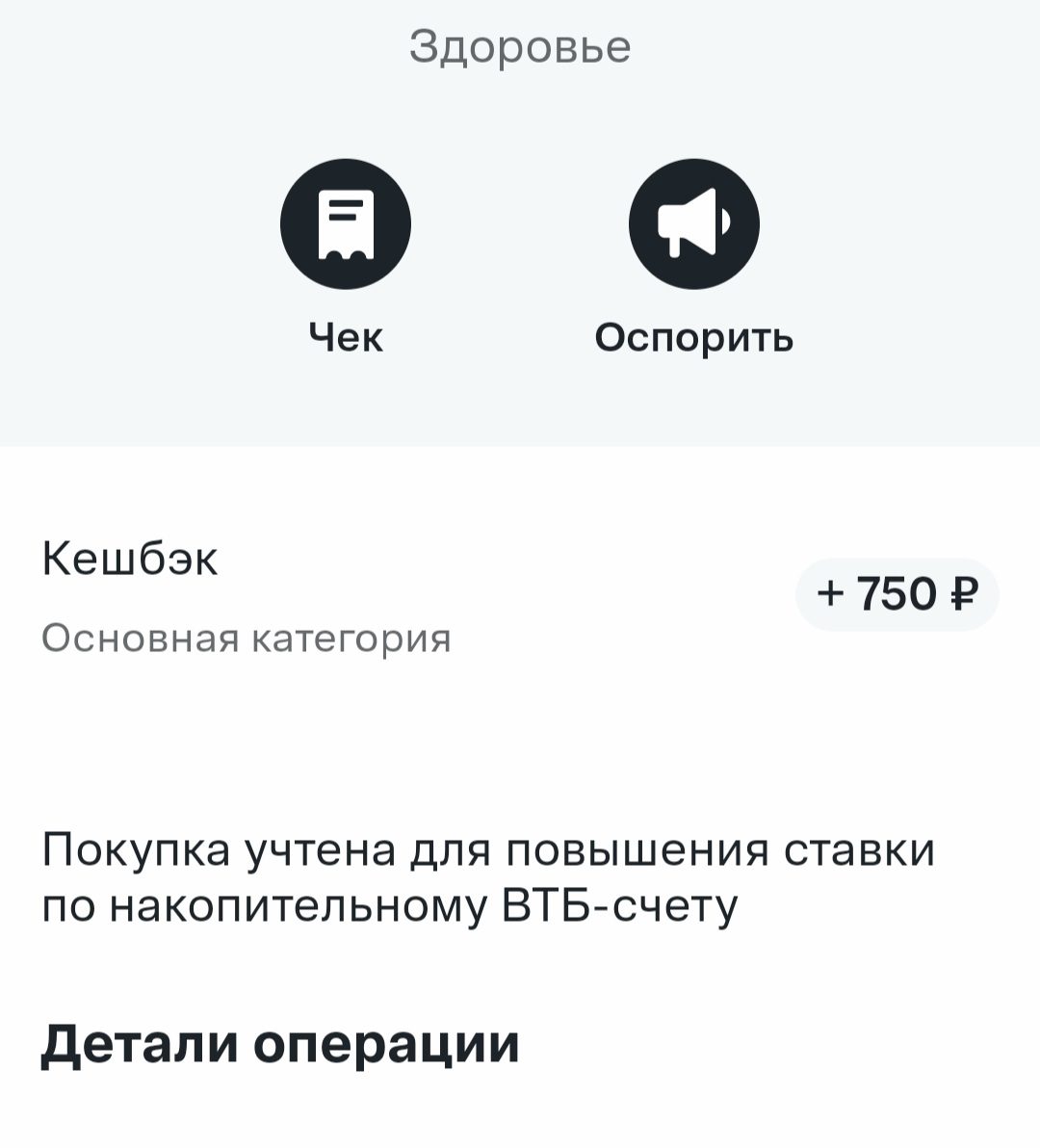

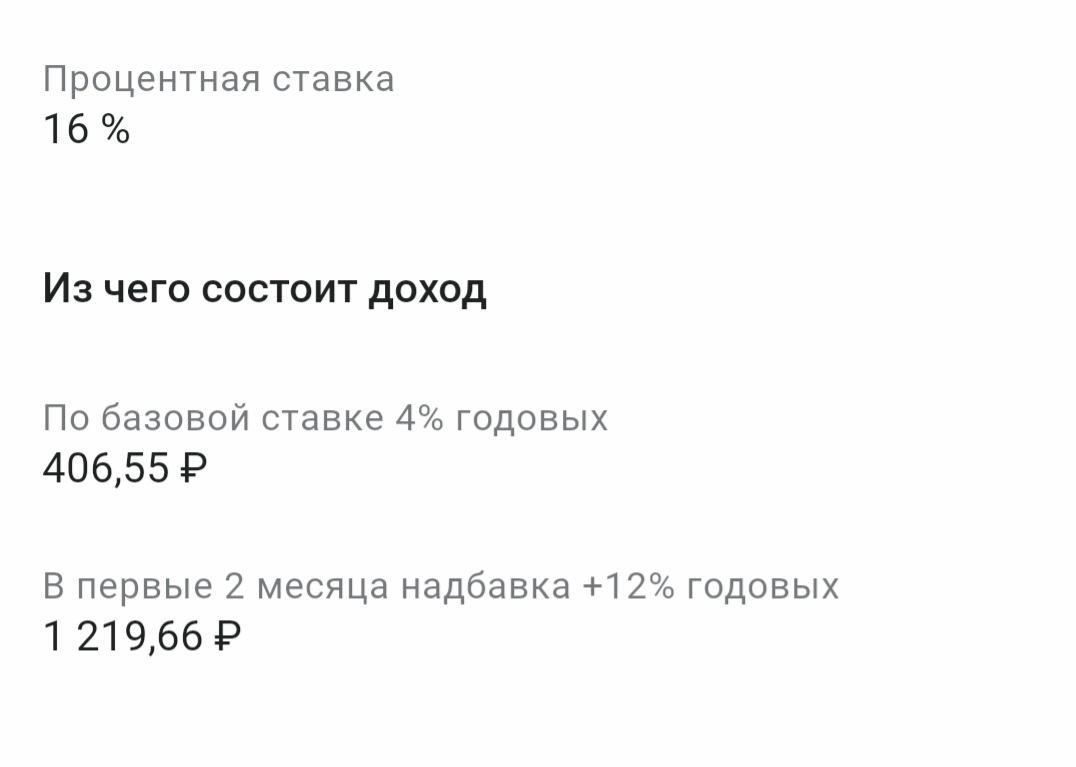

Я активно пользуюсь накопительным счётом. И он у меня открыт не в одном банке. И в этой статье мне хотелось бы рассказать о влиянии кешбэка на то, какая именно у меня будет ставка по накопительному счёту в одном из банков.

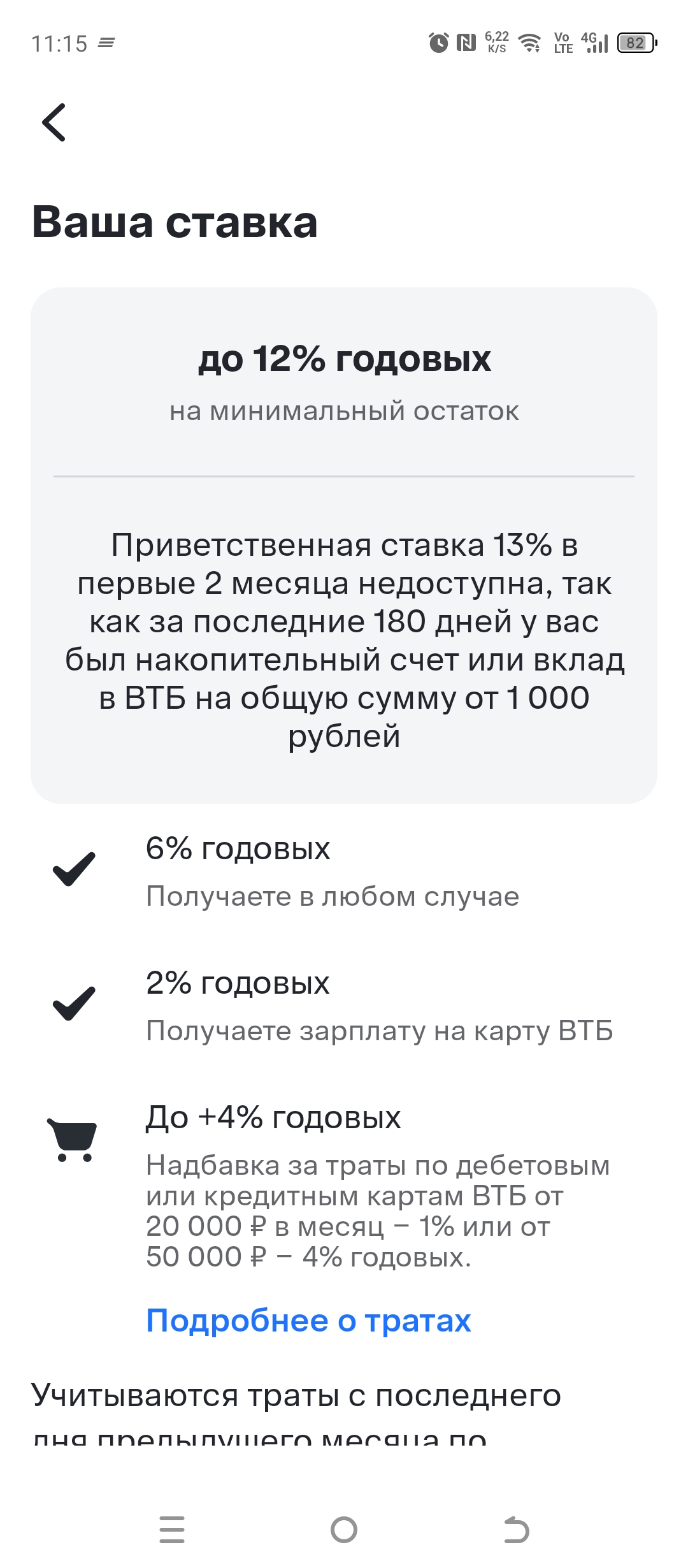

В ВТБ сложная навигация в приложении. Нужно быть финансовым аналитиком со средне-специальным профильным образованием, чтобы понять сколько потратить, сколько держать на остатке...

У меня пенсия в ВТБ, поэтому есть небольшие привилегии 😁...

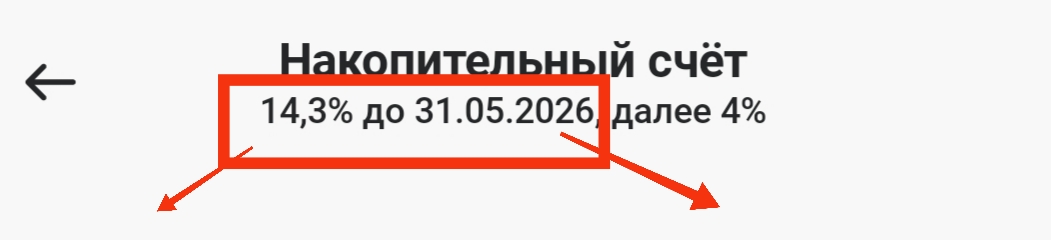

В этой статье я хочу поделиться своим опытом использования двух накопительных счетов в двух банках. Изначально у меня был один накопительный счёт в ВТБ. И я думала, что так выгодно. Там лежала определённая сумма, проценты по счёту я отправляла также на накопительный счёт и постепенно сумма на нём увеличивалась. А как мы знаем, согласно правилам математики, чем с большей суммы идёт процент, тем больше денег мы получаем. В общем, меня всё устраивало.

Бывает так: вы взяли кредит, исправно платите, но через время замечаете, что банки начали предлагать гораздо более выгодные условия. Или у вас накопилось несколько мелких долгов в разных местах, и следить за датами выплат стало тяжело. В таких ситуациях спасает рефинансирование. Разберем, как устроен этот инструмент и когда он действительно выгоден.

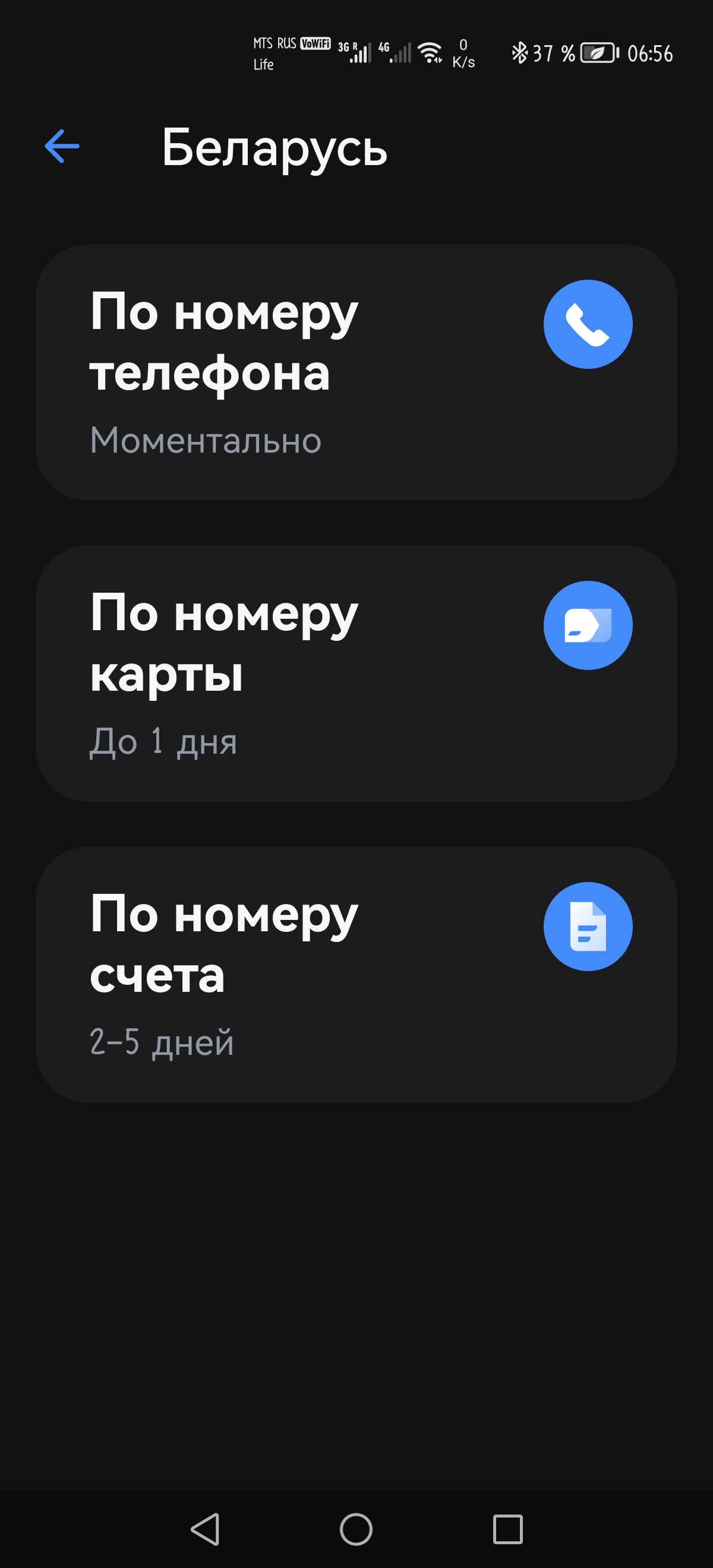

Расскажу простой способ перевода рублей на белорусскую карту. Учитывая некоторые нюансы.

Раньше я не задумывался о кредитном рейтинге. Ну есть какой-то балл, и ладно. Но когда мне понадобилась кредитная карта с хорошим грейс-периодом, банк предложил невыгодные условия, сославшись на «недостаточно высокий скоринг». Я решил разобраться, из чего складывается этот рейтинг, и можно ли его улучшить без титанических усилий. Оказалось, можно, и Банки.ру стал моим главным помощником.

Раньше я не задумываясь платил в интернете основной зарплатной картой. Маркетплейсы, подписки, сервисы — всё шло через один пластик. Пока однажды после покупки в малоизвестном магазине мне не пришла СМС о попытке списания 5 000 ₽ откуда-то из-за границы. Карту заблокировал, деньги спас, но осадочек остался. Тогда я решил: для онлайна нужна отдельная виртуальная карта с лимитом и без доступа к основному счёту. Банки.ру и здесь выручил.

Банальная ситуация: понадобились наличные, а банкомат моего банка далеко. Раньше я не заморачивался, снимал в ближайшем устройстве и каждый раз терял на комиссии. 100–150 ₽ за операцию — вроде мелочь, но когда за месяц набегает три-четыре таких снятия, получается около 500 ₽, выброшенных просто за доступ к собственным деньгам. В какой-то момент это надоело, и я поставил цель найти карту, с которой любой банкомат становится «своим». Банки.ру помог закрыть вопрос за полчаса.

Хочу поделиться своим опытом работы с банком. Оформила кредитную карту. Специально просила сотрудника отключить страховки, смс и прочее. Сегодня захожу в приложение и вижу списание с кредитной карты. Оказалось за страховку. Из приложения позвонила в банк. Сотрудник сразу отключил страховку и помог составить обращение о возврате средств. Черези5 минут деньги вернули. Совет: обращайтесь в банк, если не согласны со списанием.

Раньше я смотрел на «подушку безопасности» как на что-то из мира идеальных людей, у которых зарплата делится на 58 статей бюджета. Но когда знакомый внезапно потерял работу и месяц не мог найти новую, я понял: без резерва я — карточный домик. Решил сформировать запас, которого хватит на полгода обычной жизни. Начал с простого вопроса: «Сколько мне нужно в месяц?» — и закончил полностью готовой системой, собранной через Банки.ру.