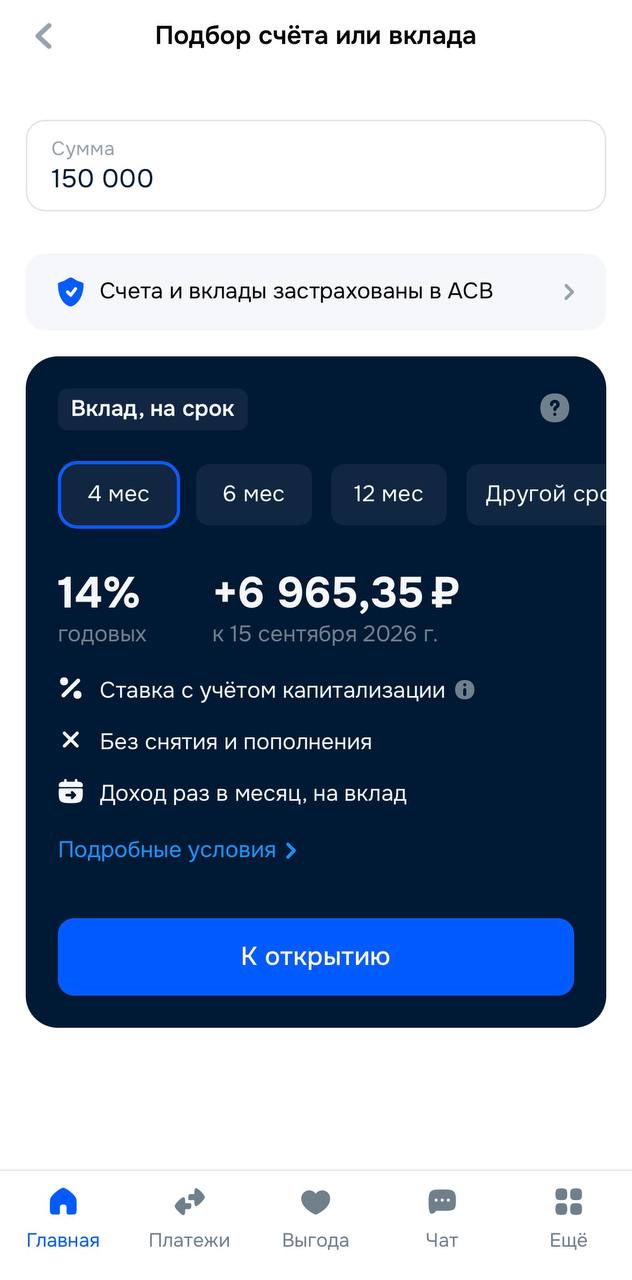

14% на 4 месяца — что сейчас предлагает Озон Банк

Смотрел сейчас вклады в Озон Банке — на данный момент дают до 14% годовых на срок 4 месяца. Всё можно посмотреть прямо в приложении: выбираешь сумму, и сразу показывают примерный доход.

Например, если положить 150 000 ₽, то за 4 месяца выйдет примерно +6 965 ₽ с учётом капитализации. Проценты начисляются каждый месяц, что тоже приятно.

Открывается вклад полностью онлайн, буквально за пару минут. Из минусов — пополнять и частично снимать деньги нельзя, но для обычного вклада это в целом нормально. Плюс вклады застрахованы в АСВ.

Как по мне, на несколько месяцев вариант сейчас довольно неплохой, особенно если деньги просто лежат без дела.

Как сохранить и приумножить свои финансы? Кто-то выбирает инвестиции, вклады, накопительные счета. Не у всех получается в инвестициях, я также не занимаюсь инвестициями. Для меня самое лёгкое -это вклады или накопительные счета.

Стала полноценным клиентом банка ДОМ. РФ более полугода назад. В тот момент у меня освободилась небольшая сумма. Памятуя золотое правило, что деньги делают сами себя, хотелось, чтобы они работали, а не лежали без движения.

Добрый день, уважаемые коллеги! С Днём Семьи вас! Будьте счастливы!!

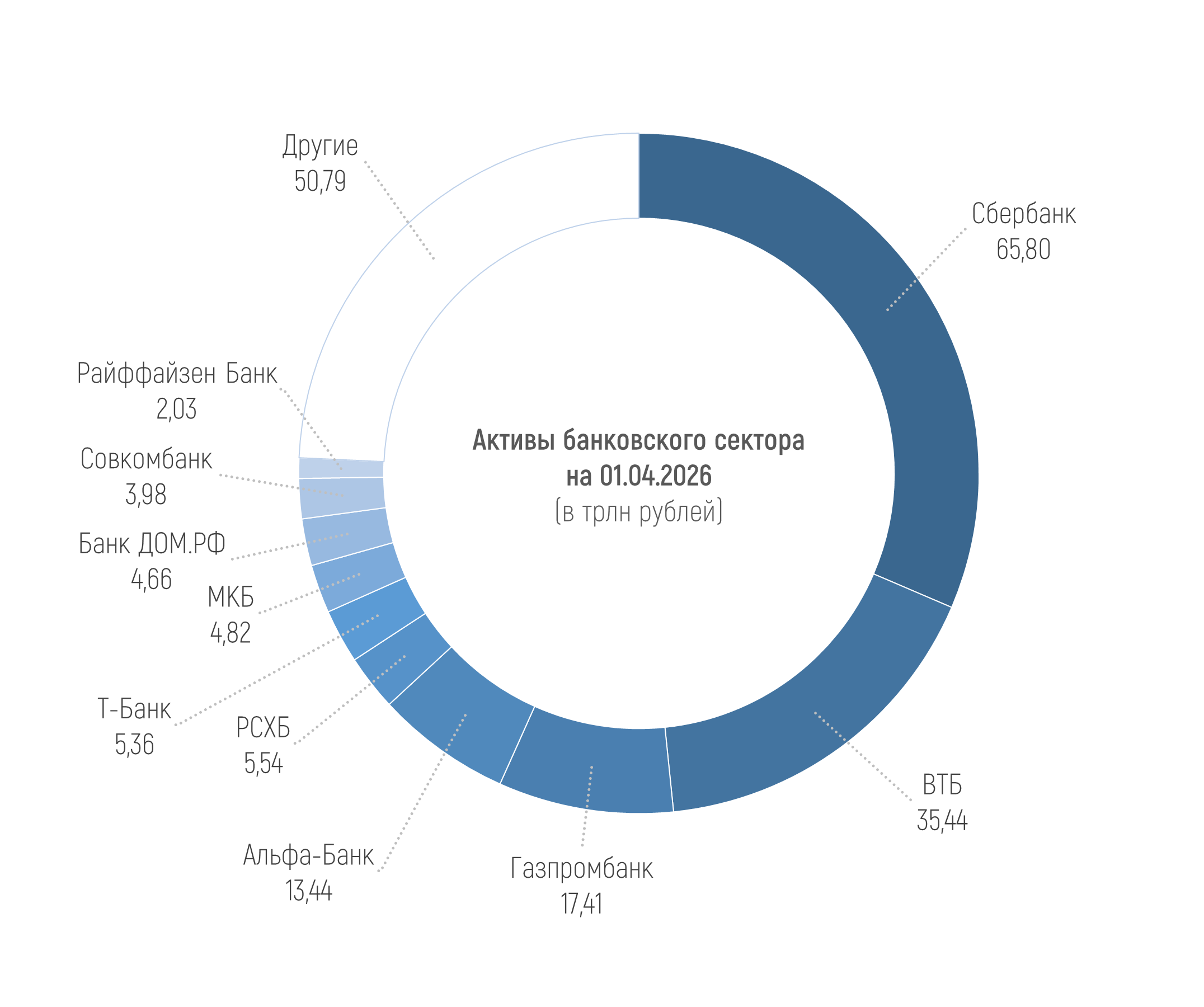

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 209,28 трлн рублей на 01.04.2026, увеличившись лишь на 0,2%, или на 0,47 трлн рублей в марте. За три месяца 2026 года активы сократились на 0,7%, или на 1,59 трлн рублей.

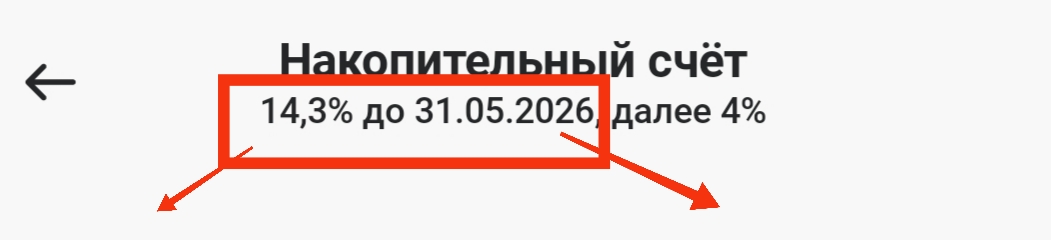

Многие банки предлагают выгодные условия при открытии первого вклада - повышенную приветственную ставку на определенный срок. Хочу рассказать о своем опыте использования приветственной ставки по накопительному счету "Копилка" в Совкомбанке.

Клиентом банка стала около года назад, почти сразу заказала себе карту дебетовую. Почему выбрала именно этот банк и эту карту, объясняю:очень много делаю покупок в магазине озона, а с этой картой стоимость всех товаров значительно меньше, так же, если этой картой пользоваться вне магазина озон т. е. оплачивать покупки, лекарства, сотовую связь, услуги ЖКХ и многое другое, то многие товары можно купить за один рубль почти даром (там накапливаются звёзды). Нравится простота приложения, в любое...

Рынок меняется: ключевая ставка снижается, и вслед за ней «тают» и проценты по вкладам. Если вы открыли накопительный счет пару месяцев назад под 18-20%, сейчас ставка по нему, скорее всего, уже упала .

Я вернулась в свой город, знакомый до слёз....😜 В Питер вернулась, в Питер, из Египта, заглянула в приложение Альфа банка, а там меня уже ожидал кэшбэк в 10000 рублей. Класс!!! Теперь рассказываю, как это у меня получилось.

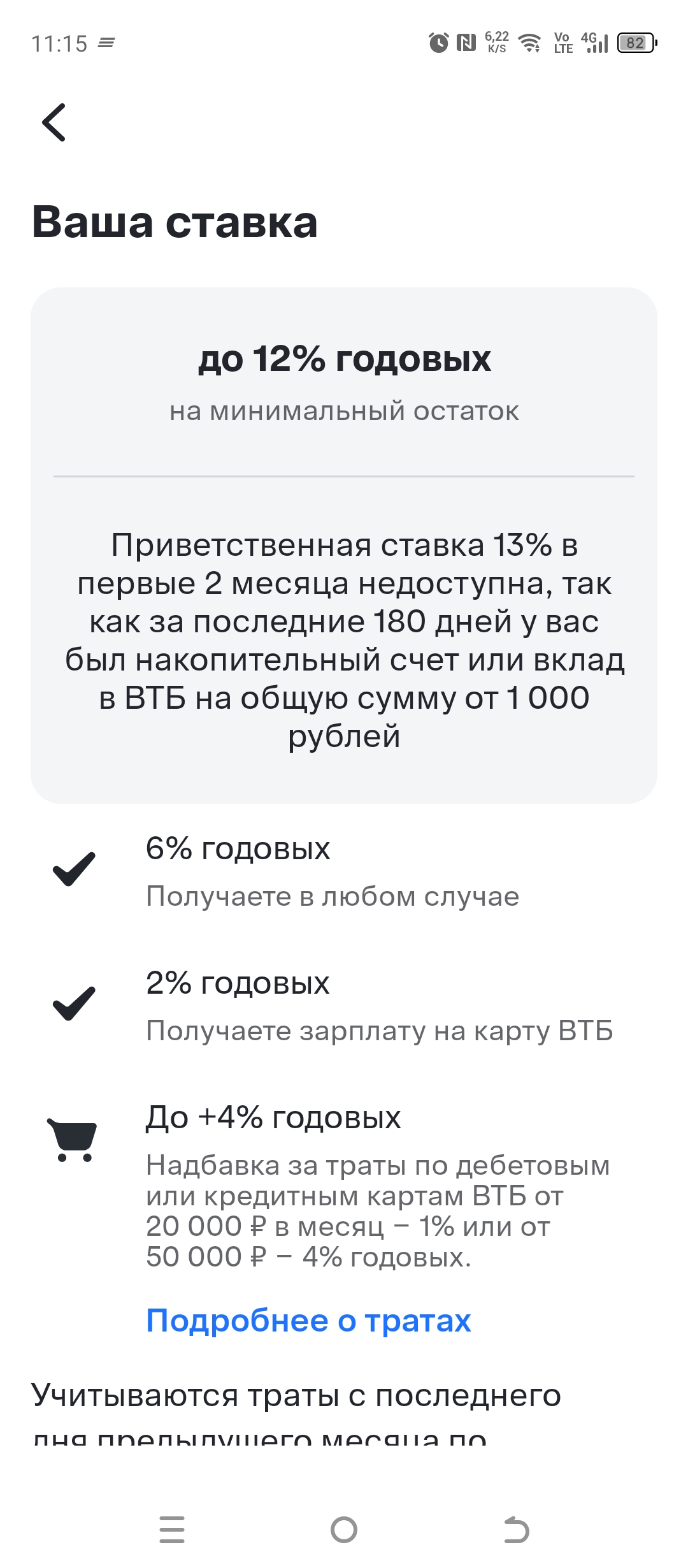

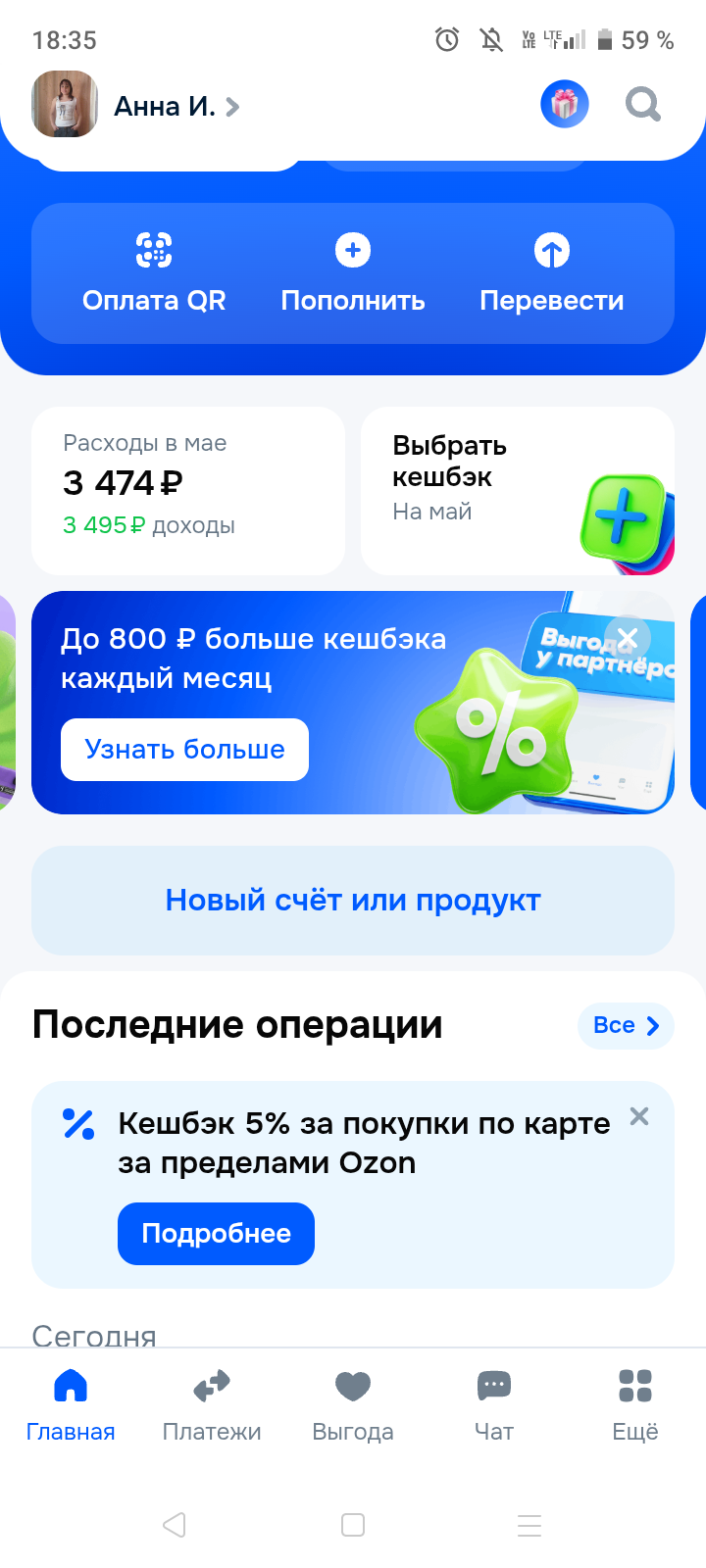

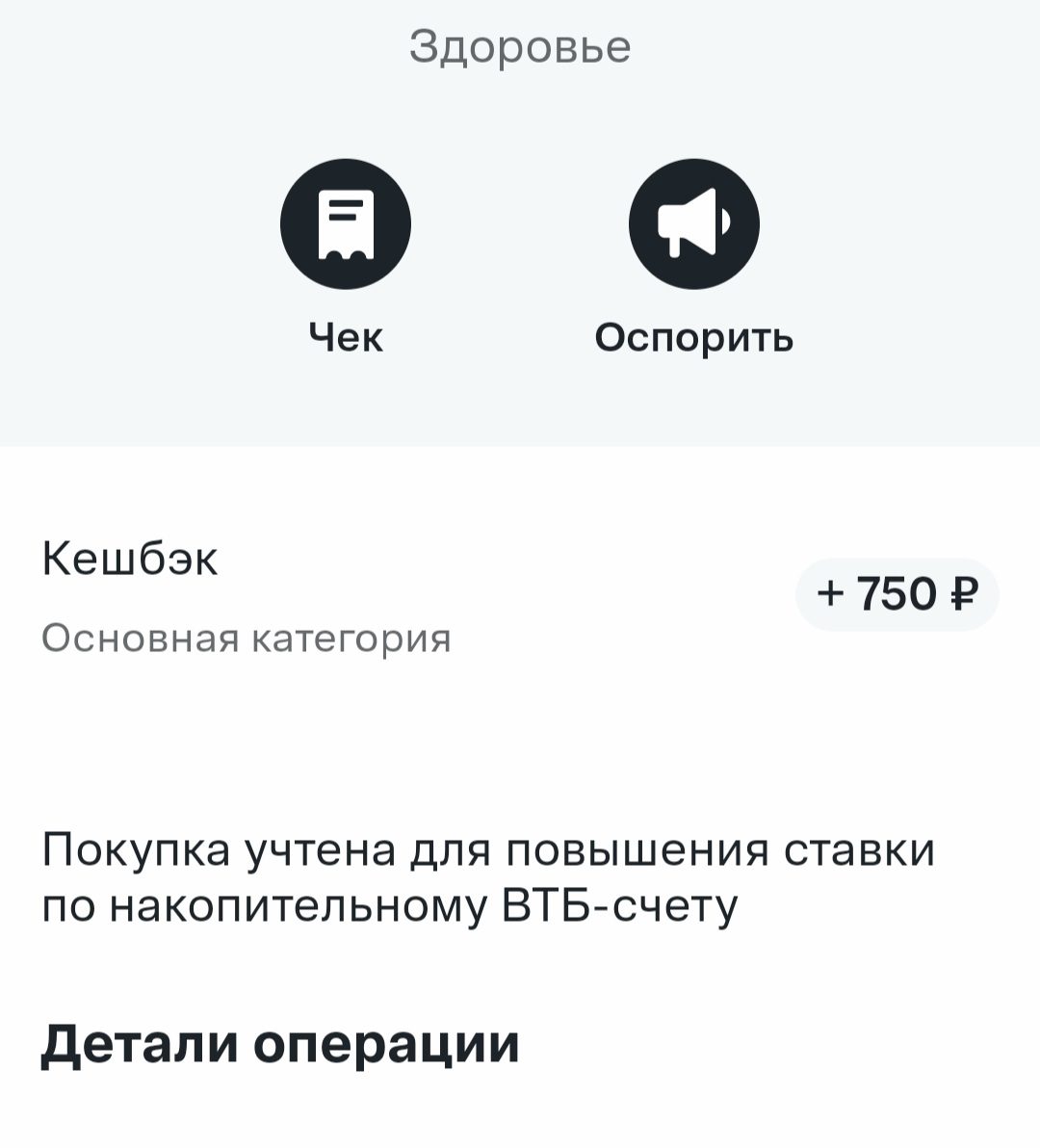

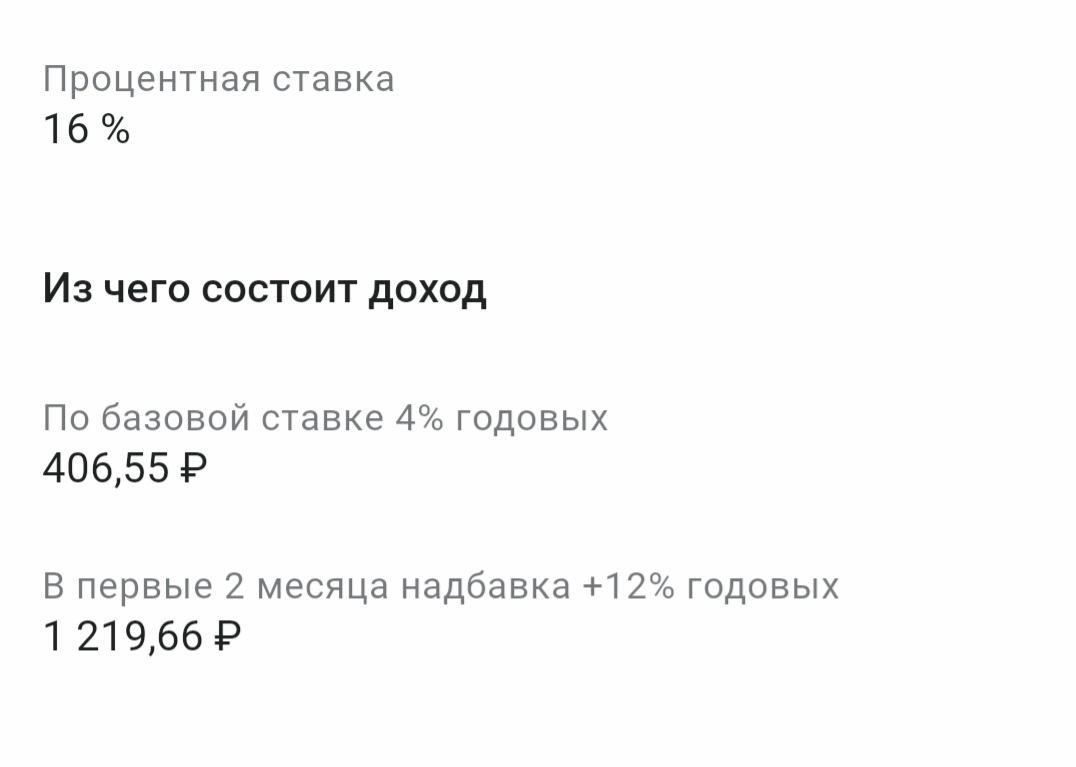

Я активно пользуюсь накопительным счётом. И он у меня открыт не в одном банке. И в этой статье мне хотелось бы рассказать о влиянии кешбэка на то, какая именно у меня будет ставка по накопительному счёту в одном из банков.

В ВТБ сложная навигация в приложении. Нужно быть финансовым аналитиком со средне-специальным профильным образованием, чтобы понять сколько потратить, сколько держать на остатке...

У меня пенсия в ВТБ, поэтому есть небольшие привилегии 😁...

В этой статье я хочу поделиться своим опытом использования двух накопительных счетов в двух банках. Изначально у меня был один накопительный счёт в ВТБ. И я думала, что так выгодно. Там лежала определённая сумма, проценты по счёту я отправляла также на накопительный счёт и постепенно сумма на нём увеличивалась. А как мы знаем, согласно правилам математики, чем с большей суммы идёт процент, тем больше денег мы получаем. В общем, меня всё устраивало.

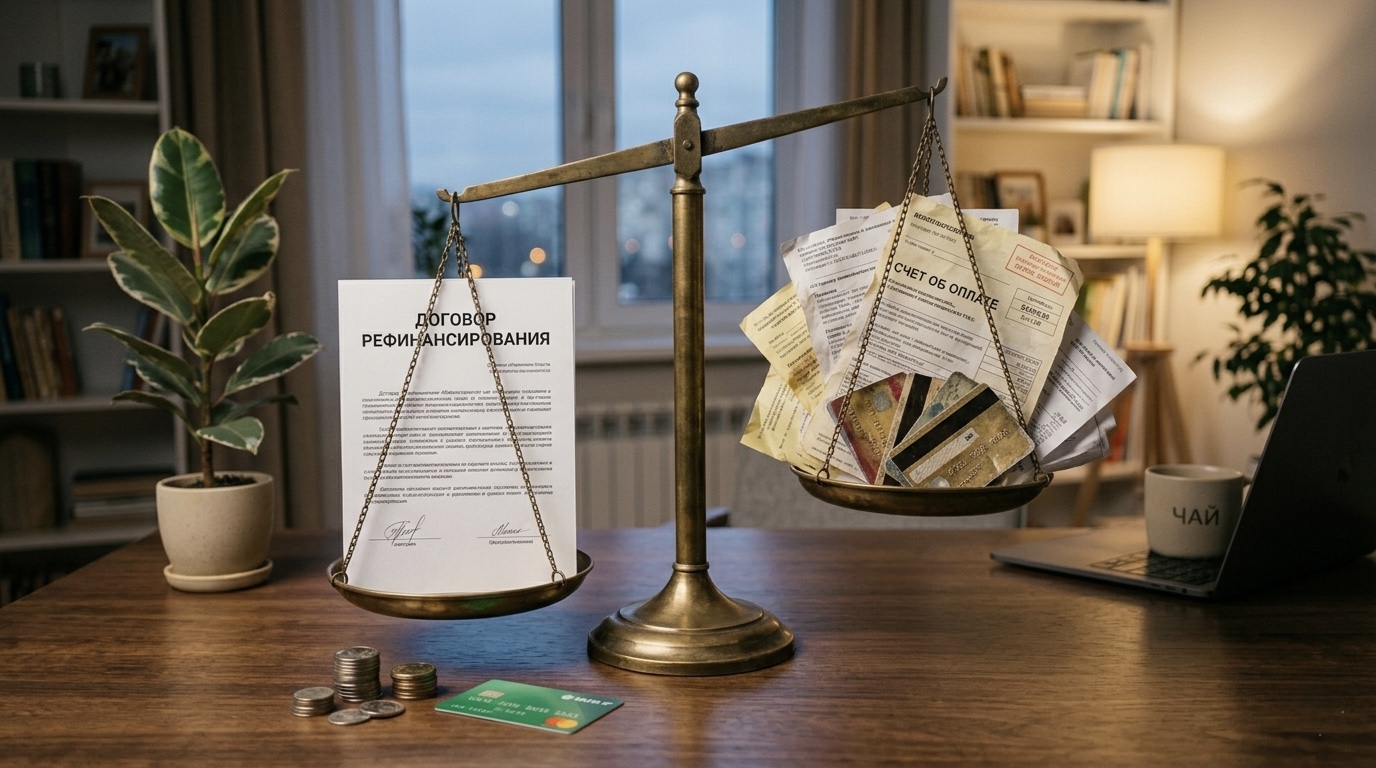

Бывает так: вы взяли кредит, исправно платите, но через время замечаете, что банки начали предлагать гораздо более выгодные условия. Или у вас накопилось несколько мелких долгов в разных местах, и следить за датами выплат стало тяжело. В таких ситуациях спасает рефинансирование. Разберем, как устроен этот инструмент и когда он действительно выгоден.

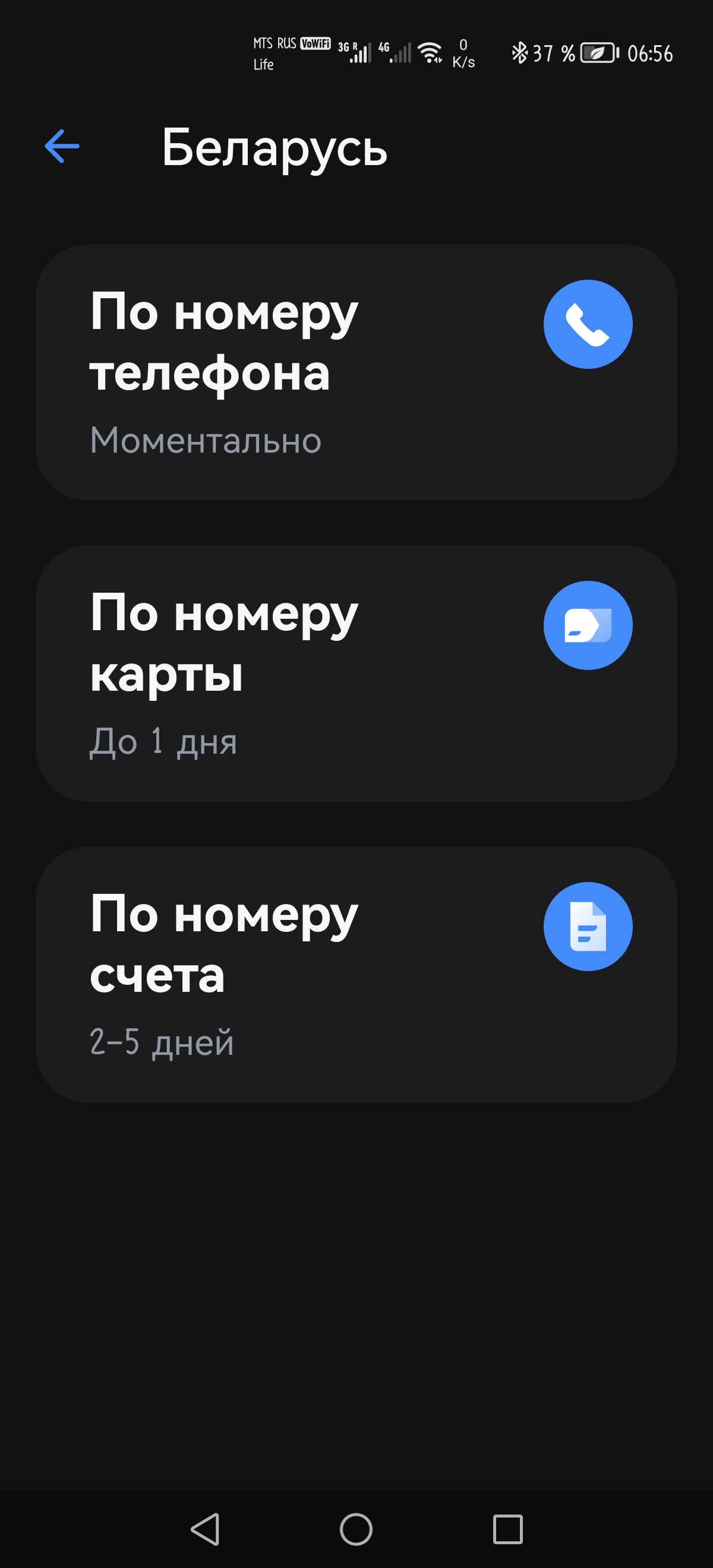

Расскажу простой способ перевода рублей на белорусскую карту. Учитывая некоторые нюансы.

Раньше я не задумывался о кредитном рейтинге. Ну есть какой-то балл, и ладно. Но когда мне понадобилась кредитная карта с хорошим грейс-периодом, банк предложил невыгодные условия, сославшись на «недостаточно высокий скоринг». Я решил разобраться, из чего складывается этот рейтинг, и можно ли его улучшить без титанических усилий. Оказалось, можно, и Банки.ру стал моим главным помощником.

Раньше я не задумываясь платил в интернете основной зарплатной картой. Маркетплейсы, подписки, сервисы — всё шло через один пластик. Пока однажды после покупки в малоизвестном магазине мне не пришла СМС о попытке списания 5 000 ₽ откуда-то из-за границы. Карту заблокировал, деньги спас, но осадочек остался. Тогда я решил: для онлайна нужна отдельная виртуальная карта с лимитом и без доступа к основному счёту. Банки.ру и здесь выручил.

Банальная ситуация: понадобились наличные, а банкомат моего банка далеко. Раньше я не заморачивался, снимал в ближайшем устройстве и каждый раз терял на комиссии. 100–150 ₽ за операцию — вроде мелочь, но когда за месяц набегает три-четыре таких снятия, получается около 500 ₽, выброшенных просто за доступ к собственным деньгам. В какой-то момент это надоело, и я поставил цель найти карту, с которой любой банкомат становится «своим». Банки.ру помог закрыть вопрос за полчаса.