Как накопить первые 100 000 рублей в 2026 году: рабочий план

Шаг 1. Считаем реальную сумму в месяцЦель данного мероприятия в рамках статьи не затрагиваем. Пусть это будет ваша финансовая подушка или резерв на непредвиденные расходы, который дарит хоть какое-то спокойствие в текущих экономических реалиях.

Для расчёта возьмем за основу не среднюю, а медианную зарплату, которая всё-таки больше отражает реалии. Сейчас в России она составляет 64 637 рублей.

Важно! Средняя зарплата ≠ медианная зарплата. В первом случае все зарплаты в стране складывают и делят на количество людей. Эта цифра легко искажается запредельно высокими доходами. Тогда как медианная зарплата — это то самое значение “посередине”. Половина людей получает меньше этой суммы, половина — больше. Она лучше отражает реальную картину доходов большинства россиян.

Срок формирования первых накоплений — год. Если просто складывать деньги “под матрас”, вам потребуется откладывать по 8 333 рубля в месяц, что составляет примерно 13% дохода. Это как раз укладывается в классическую рекомендацию “сначала заплати себе”, где за точку отчёта берётся сумма в 10-20% от зарплаты. По мере роста дохода, процент отчислений увеличивается.

Шаг 2. Выбираем инструментыДержать деньги просто на карте или наличными дома — самый простой, но заведомо проигрышный вариант. Инфляция постепенно подъедает ваши накопления. Бездействие — это, конечно, тоже финансовое решение, но лучше выбрать другой вариант.

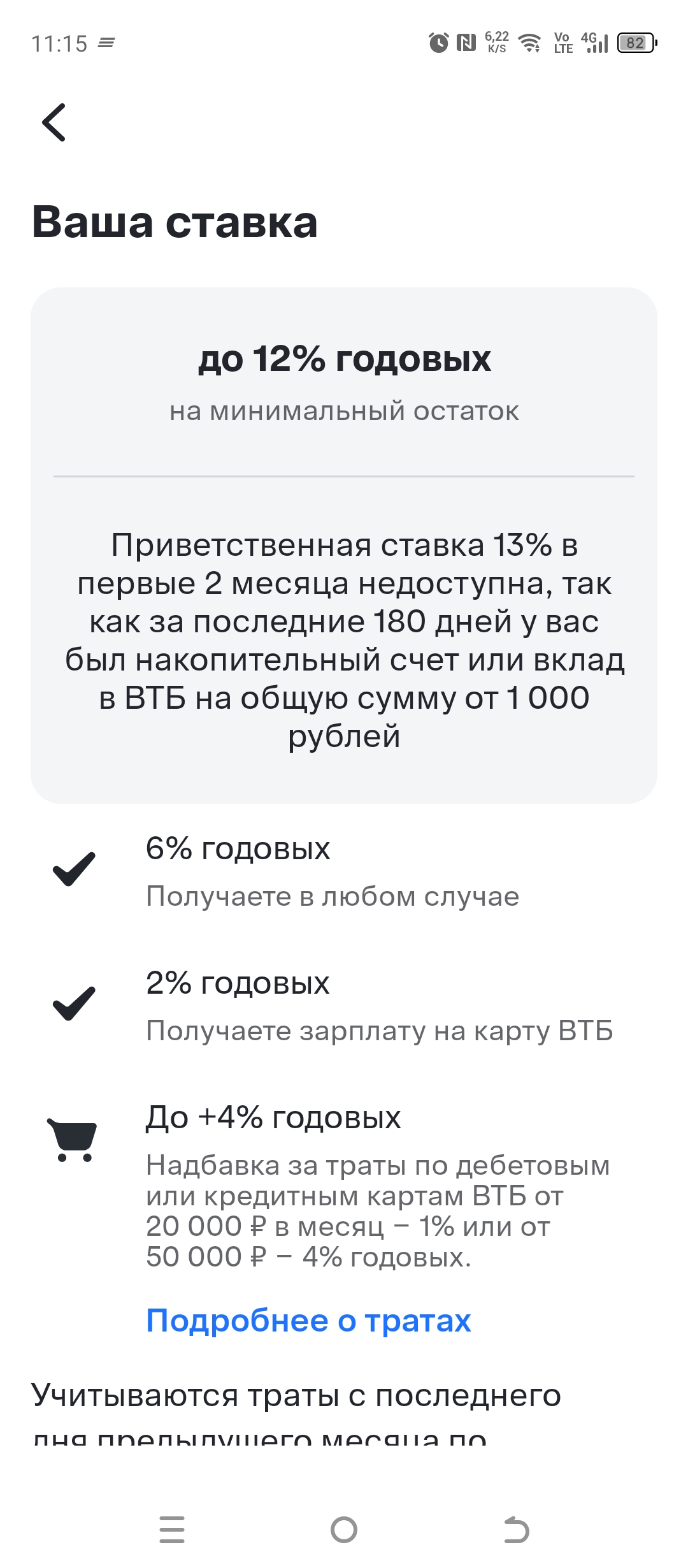

При ключевой ставке, которая, по прогнозам ЦБ, будет держаться в 2026 году на уровне 13-15%, деньги в России стоят дорого. Если вы пока не готовы разбираться с инструментами фондового рынка, то накопительный счёт/банковский депозит остаётся оптимальным вариантом. На сайте “Банки.ру” можно подобрать для себя оптимальный вариант.

Если рассматривать предложения с приветственными бонусами, то на первые месяцы ставка по накопительному счёту будет повышенной — в районе 15-16% годовых, а дальше 10-11%. Выбирайте счета без условий вроде “потратьте 30 000 в месяц по карте, чтобы получить повышенную ставку”. Вам нужен простой накопительный счёт с ежедневным начислением процентов

Что же касается вкладов, то высокие % банки предлагают на короткие 3-месячные депозиты. Сейчас есть варианты размещения средств под 15-16% с возможностью пополнения счёта.

При выборе этих простых и низкорисковых инструментов в дело вступает магия сложного процента — мы и копим, и обгоняем инфляцию.

Важно! Не смотрим в строну акций и высокорисковых инструментов. Наша цель — научиться копить и получить гарантированный результат. Когда 100 000 будут на счёте, их уже можно распределить по разным видам активов: часть оставить на вкладе, часть — на ИИС в облигации, фонды и акции, чтобы подключить налоговые вычеты.

Шаг 3. Автоматизируем накопленияВраг накоплений — мысль “отложу то, что останется в конце месяца”. Вы уже ни раз на себе испытали, что по факту не остаётся ничего. Современные технологии помогают принять решение один раз, а дальше всё будет работать само.

В приложении вашего банка настраиваем автоперевод определенного процента дохода или конкретной суммы (в нашем случае — 8 333 рубля) на накопительный счет/вклад сразу после поступления зарплаты. Так мы убираем ненужные сомнения и эмоции из уравнения.

Эти деньги больше не существуют для вас. Это деньги из будущего, которые лежат в банке и ждут своего часа. На жизнь остаётся 56 304 рубля. Да, меньше, чем было. Но теперь учимся жить в новых рамках.

Автоматизация сбережений эффективна. Это позволит избежать ситуаций, когда вы забываете или решаете не откладывать деньги в определенный месяц. И это предельно просто осуществить.

Шаг 4. Подключаем дополнительные источники доходаМы уже неоднократно говорили про подписки, которыми вы не пользуетесь, импульсные покупки и ежедневные мелкие траты. Вот эти затраты вполне можно сократить. Но не нужно переходить на гречку и макароны.

Тотальная экономия — это билет в один конец. Смотрим в сторону увеличения своего дохода. Причём не обязательно менять работу или открывать бизнес. Для начала достаточно найти дополнительные 3 000-5 000 рублей в месяц.

Это может быть разовая подработка, монетизация ваших хобби, продажа ненужных вещей. У каждого в квартире что-то да можно найти. Загляните в шкафы, на балкон, в кладовку. Одежда, техника, книги, спортинвентарь, детские игрушки — всё это подойдёт.

Сильно ускоряют накопления “лишние” деньги — премии, подарки или случайные дополнительные доходы. Отправляйте их полностью в копилку. Без шальных мыслей “а куда бы потратить”. Если вы спланировали жизнь без этих денег, то их отсутствие в семейном бюджете ничего не изменит.

Шаг 5. Защищаем накопления от себяГлавный вопрос: как не сорваться где-нибудь в июле? В середине пути, когда цифра на счёте подберётся к 50 000, неизбежно возникнет соблазн потратить их на отпуск или новый телефон.

Важно! Главным врагом накоплений, как правило, являетесь вы сами.

Инструменты защиты следующие:

Счёт в другом банке. Откройте вклад/накопительный счёт не в том банке, картой которого вы пользуетесь ежедневно. Вот эти лишние пара минут вполне могут остановить импульс снять и потратить деньги.

Без карты. Не выпускайте физическую карту к накопительному счёту. Когда деньги лежат только на счёте, соблазн потратить их на новые сапоги хоть немного, но снижается.Визуализация. Создайте график накоплений и каждый месяц закрашивайте очередное окошко. Видеть прогресс — мощная мотивация.Переименуйте счёт. Не абстрактные “Накопления”, а что-то поинтереснее, например, “Если что — я готов/готова” или “Мой спокойный сон”. Это эмоционально и со смыслом.Сорваться — не страшно. Куда страшнее забросить это дело, не дойдя до финиша. Если пропустили месяц, просто продолжайте. Вы накопите 90-95 тысяч вместо 100, но это куда больше, чем 0. Это ваш первый капитал.

Данная система подойдёт уже тем,кто живёт с партнёром,либо приобрели свою жилплощадь,для более лёгкого подъема.

Стала полноценным клиентом банка ДОМ. РФ более полугода назад. В тот момент у меня освободилась небольшая сумма. Памятуя золотое правило, что деньги делают сами себя, хотелось, чтобы они работали, а не лежали без движения.

Как сохранить и приумножить свои финансы? Кто-то выбирает инвестиции, вклады, накопительные счета. Не у всех получается в инвестициях, я также не занимаюсь инвестициями. Для меня самое лёгкое -это вклады или накопительные счета.

Добрый день, уважаемые коллеги! С Днём Семьи вас! Будьте счастливы!!

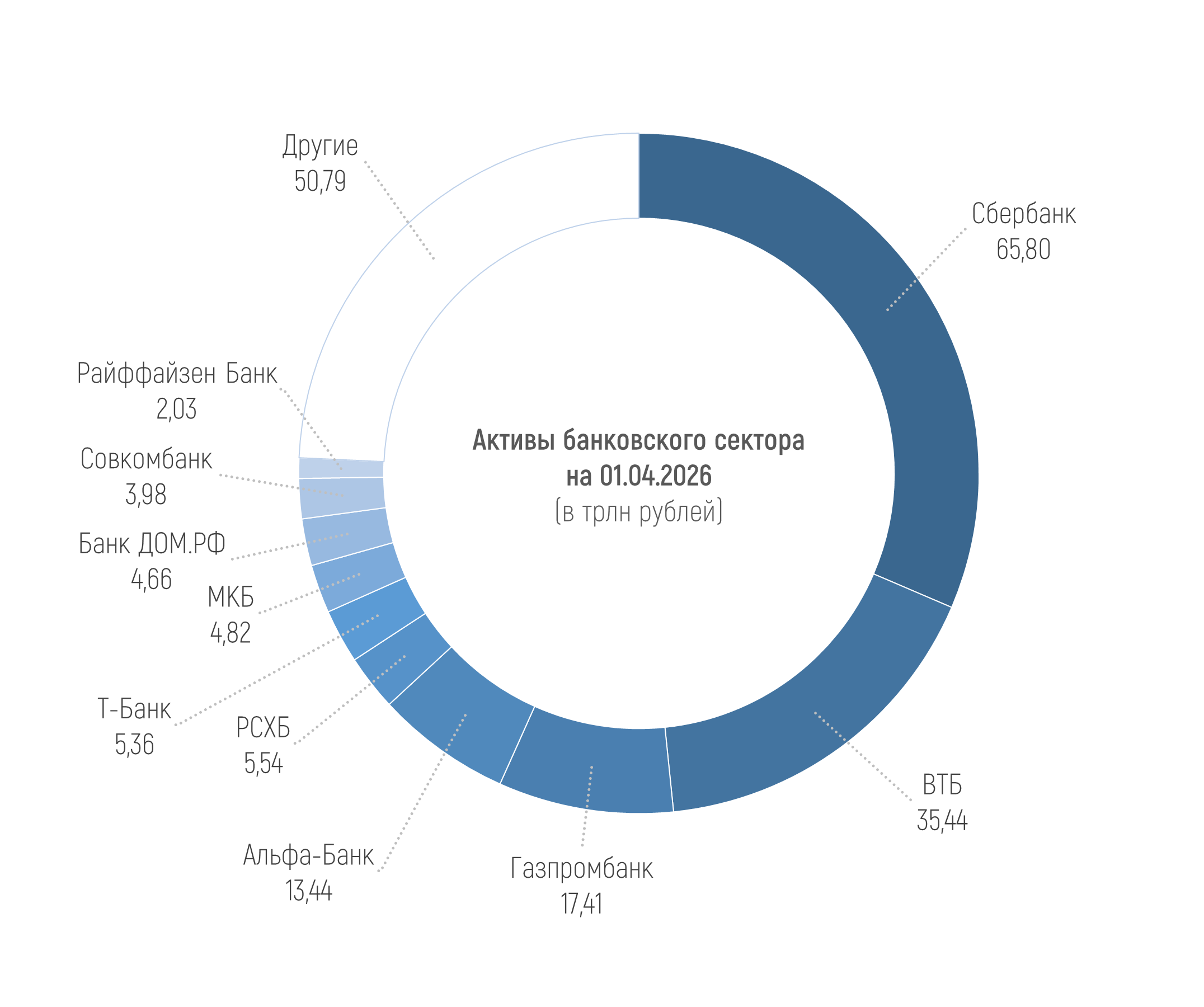

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 209,28 трлн рублей на 01.04.2026, увеличившись лишь на 0,2%, или на 0,47 трлн рублей в марте. За три месяца 2026 года активы сократились на 0,7%, или на 1,59 трлн рублей.

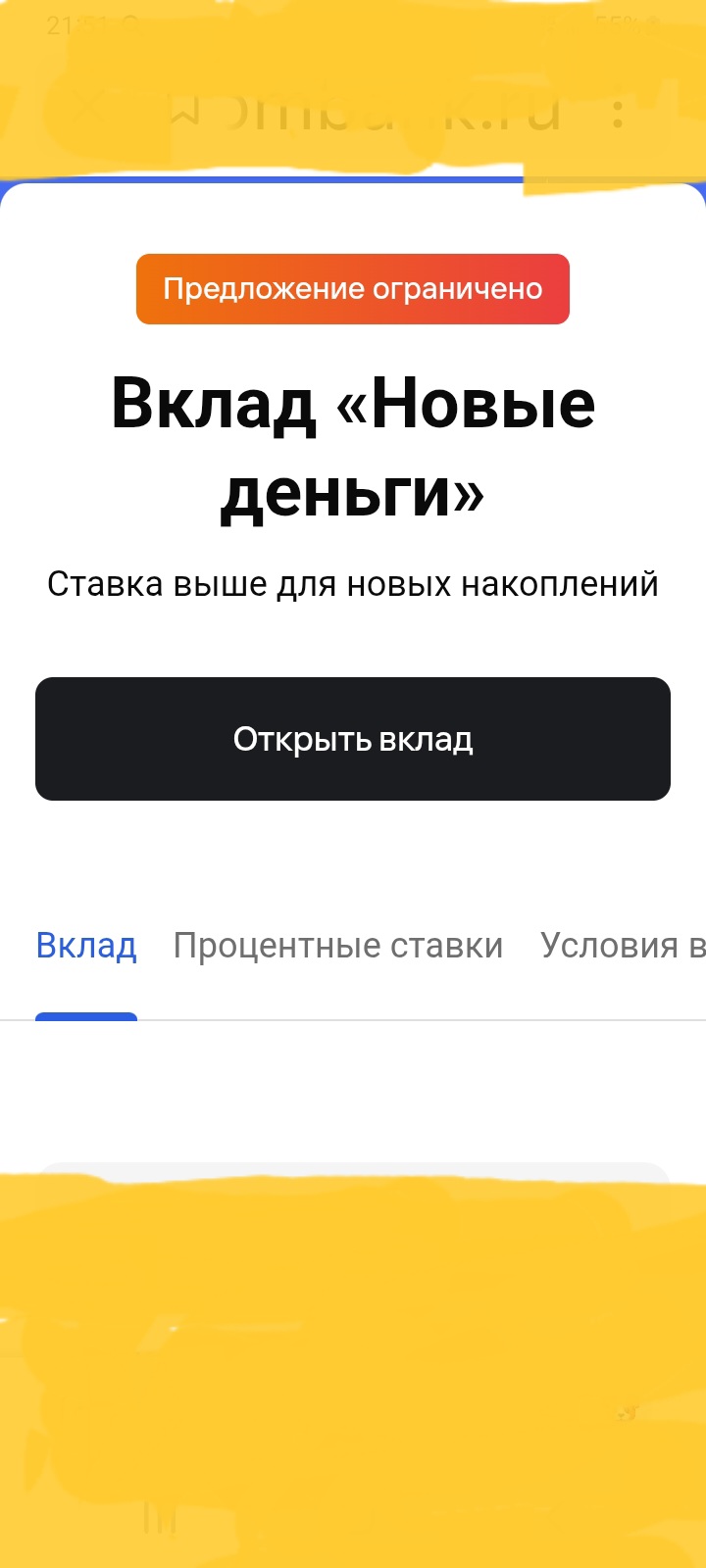

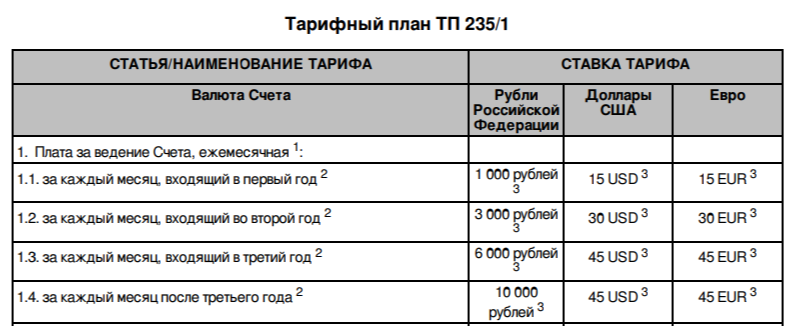

В этом своём посте, хочу описать ситуацию по получению мною выгодного дохода в банке, по размещению свободных денежных средств на депозите, как источнике их надёжного сохраненения и преумножения. Для этой своей цели, мною был выбран банк ГПБ, по банковскому продукту- вкладу ,, Новые деньги ,, где я и разместил 19 января 2026г. свли 2480000 рублей. В настоящее время , банки страны, предлагают своим клиентам , именно , более привлекательные условия в части повышенной % ставки по...

Хочу поделиться своей историей и сказать спасибо Т-Банку. Пользовался их дебетовой картой Black пару лет чисто для повседневных трат и кешбэка, всё устраивало. Но по-настоящему оценил банк только пару месяцев назад, когда попал в жесткую финансовую просадку.Из-за задержки выплат по работе остался практически без денег, а нужно было срочно оплатить аренду жилья и купить лекарства. Занимать у знакомых — последнее дело, поэтому решил попробовать оформить кредитку "Платинум" прямо в...

Т банк. Умер муж. У него был потребительский кредит на авто, кредитная карта и ещё один потребительский кредит. Звонила в банк, чтобы узнать о страховании, ничего не отвечают, просят оплатить более 5 млн.р. Говорят, что свяжутся, но нет никакой обратной связи. Куда ещё обратиться не знаю.

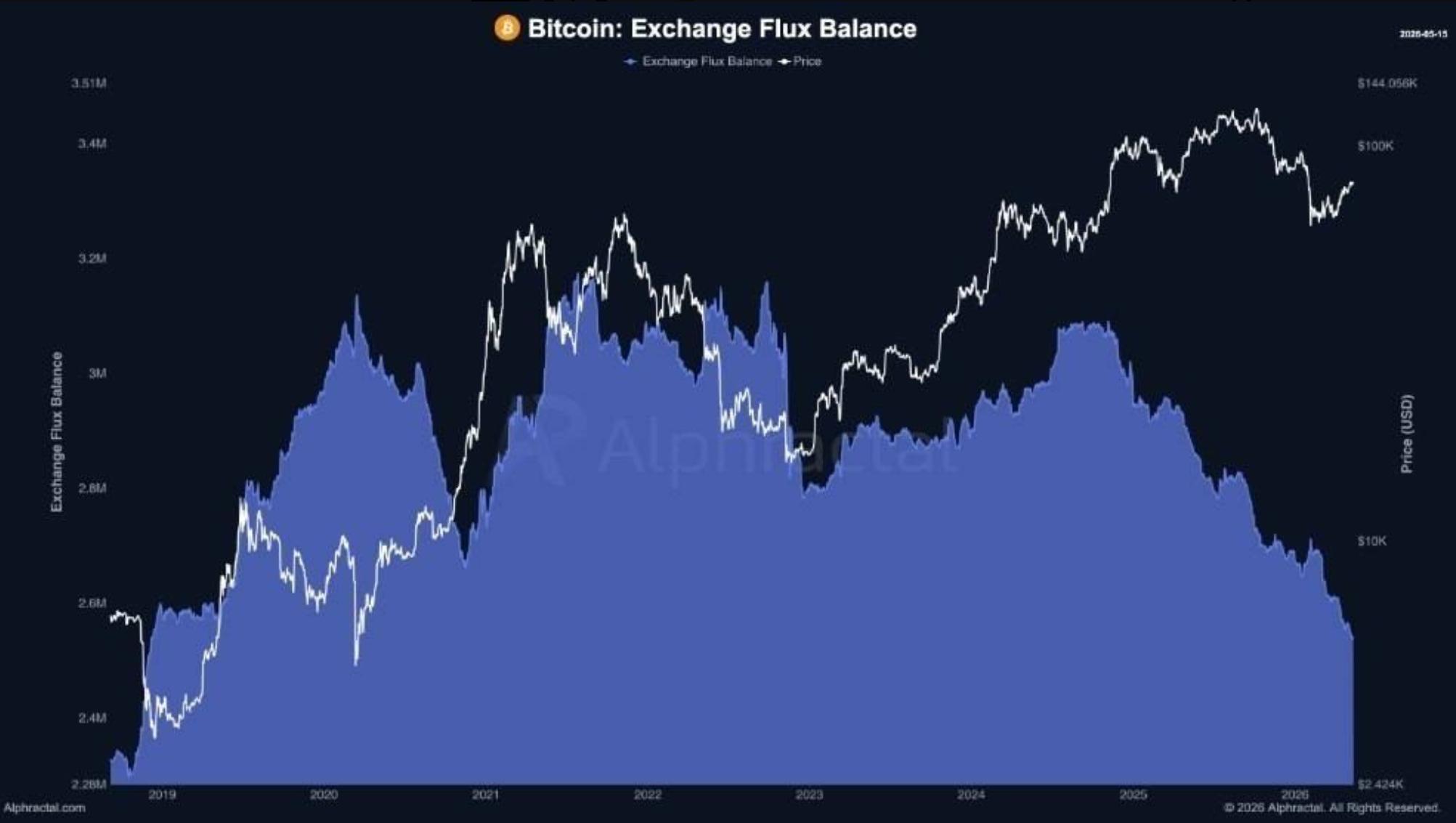

Долгосрочное предложение BTC для держателей кошельков выросло примерно до 15,26 млн BTC, достигнув самого высокого уровня с августа 2025 года. Аналитик CryptoQuant Даркфост утверждает, что за последние 30 дней эти кошельки поглотили 316 000 BTC.Теперь рынки обращают внимание на протоколы заседания FOMC, которые должны быть опубликованы 20 мая после последнего заседания Федеральной резервной системы под председательством Джерома Пауэлла. Вероятно, эти протоколы определят склонность к риску в...

Очередной мой финансовый косяк. Опять плачу на banki.ru

И снова, здравствуйте!!!

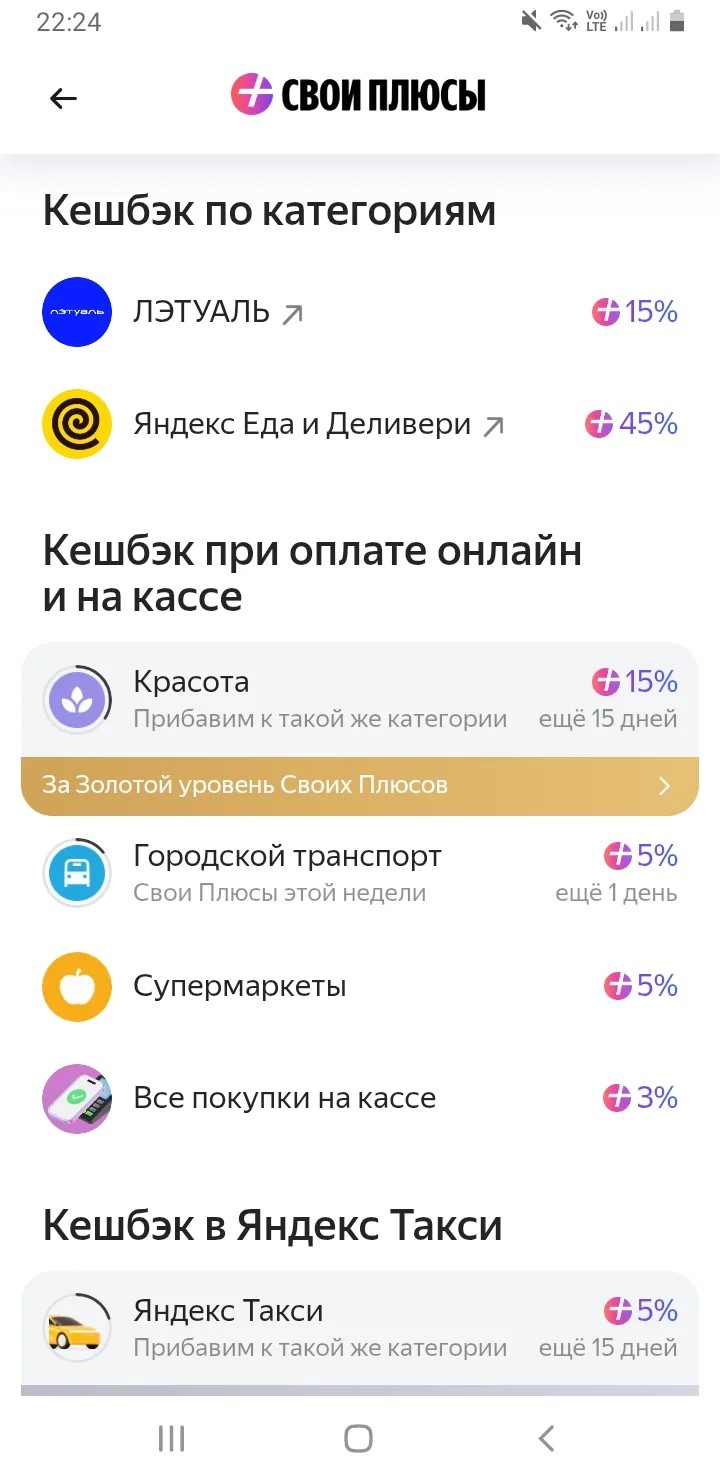

Январь и февраль был кешбэк 5%на ЖКХ в Альфа банке, неплохо бы повторить, жду.

Я не люблю кредиты и кредитные карты. Предпочитаю не отдавать деньги банку, а наоборот получать выгоду и экономить. На данный момент моим фаворитом является виртуальная карта Яндекс банка - Яндекс пэй. Меня совершенно не смущает, что она виртуальная, наоборот удобно, что не надо таскать с собой карточку, а спокойно рассчитываться по NFC. Что мне особенно нравится, так это кэшбек за покупки.

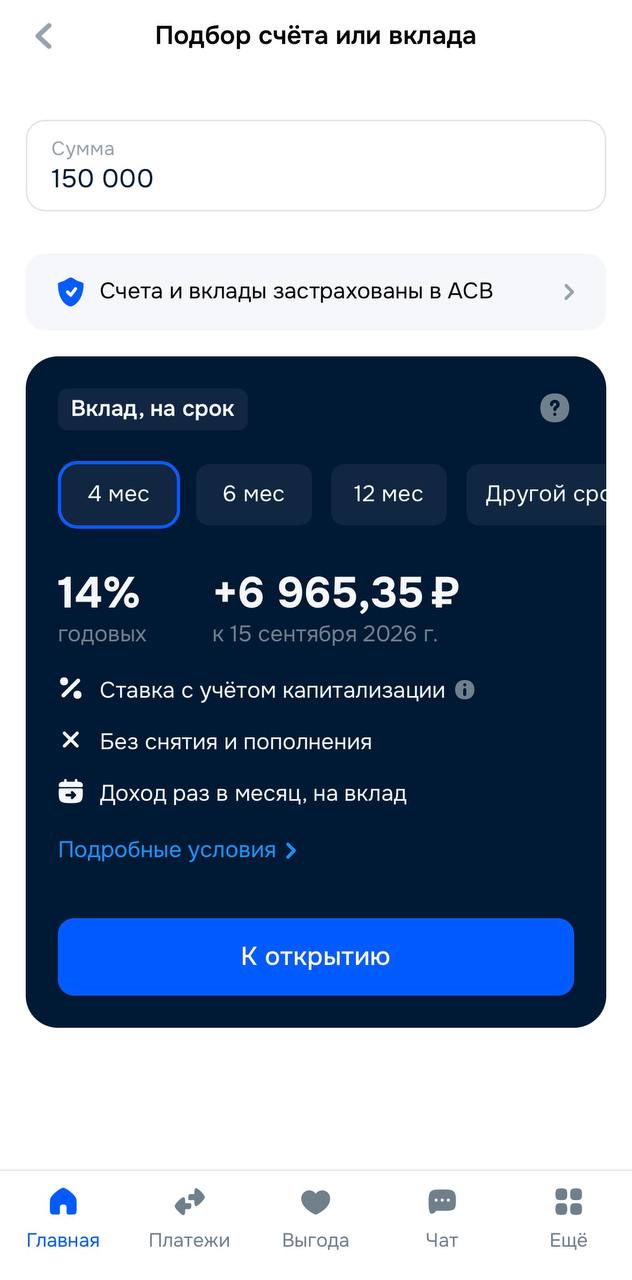

Смотрел сейчас вклады в Озон Банке — на данный момент дают до 14% годовых на срок 4 месяца. Всё можно посмотреть прямо в приложении: выбираешь сумму, и сразу показывают примерный доход.

Клиентом банка стала около года назад, почти сразу заказала себе карту дебетовую. Почему выбрала именно этот банк и эту карту, объясняю:очень много делаю покупок в магазине озона, а с этой картой стоимость всех товаров значительно меньше, так же, если этой картой пользоваться вне магазина озон т. е. оплачивать покупки, лекарства, сотовую связь, услуги ЖКХ и многое другое, то многие товары можно купить за один рубль почти даром (там накапливаются звёзды). Нравится простота приложения, в любое...

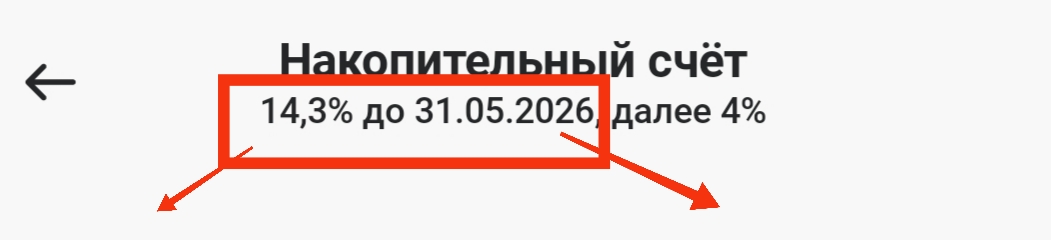

Рынок меняется: ключевая ставка снижается, и вслед за ней «тают» и проценты по вкладам. Если вы открыли накопительный счет пару месяцев назад под 18-20%, сейчас ставка по нему, скорее всего, уже упала .

Я вернулась в свой город, знакомый до слёз....😜 В Питер вернулась, в Питер, из Египта, заглянула в приложение Альфа банка, а там меня уже ожидал кэшбэк в 10000 рублей. Класс!!! Теперь рассказываю, как это у меня получилось.