Каждая третья россиянка хочет в подарок оплату коммуналки!

5 шагов и мы начинаем работать с ЖКХ в финансовой сфере. Цены на ЖКХ бьют все рекорды. Живу в регионе, о котором многие с придыханием в голосе мечтают, а местные жители с придыханием платят по ЖКХ горячие тарифы, порой не всегда оправдано в старом жилом фонде, но как говорится - как есть)

1. Начала с анализа: сколько я реально плачу

Первый шаг — не экономия, а учет.

Я взяла квитанции за 6 месяцев и свела данные в таблицу: отопление, вода, электроэнергия, содержание жилья, прочие услуги. Средний платеж получился 8 400 ₽ в месяц. За год — это уже: 8 400 × 12 = 100 800 ₽. Прио общей сумме мотивация появилась сама собой. На эту сумму я неплохо могу отдохнуть.

2. Проверила нормативы и счетчики

Оказалось, что по отоплению всё таки стоило вернуться к вопросу счетчиков. Ранее платили по показаниям общим на дом, есть и общедомовой прибор учета (ОПУ), и теперь еще индивидуальный прибор учета (ИПУ). По ОПДУ мы платили согласно занимаемой S (88 м2), в месяц получалось что-то типа 7000 руб. после установки ИПУ стали платить в 2-3 раза меньше, т.к. и отопление в квартире выключено и нам этого хватает, дом с толстыми кирпичными стенами.

После установки экономия составила около 2800 ₽ в месяц. 2800× 12 = 33 600 ₽ в год. Иногда «экономия» — это просто внимательность и время

3. Оплата ЖКХ через дебетовую карту с кешбэком

Я сменила способ оплаты: вместо перевода с обычного счета стала платить через дебетовую карту с кешбэком на категорию «ЖКХ».

Средний кешбэк — 1–3%.

Если брать 8 000 ₽ платежа: 1% = 80 ₽ в месяц . 3% = 240 ₽ в месяц

Даже при 1% это: 80 × 12 = 960 ₽ в год.

Небольшая сумма, но это деньги за те же самые расходы.

4. Накопительный счет для «коммунальной подушки»

Я открыла накопительный счет и ежемесячно откладываю туда 8 400 (округляю до 8500) ₽ — сумму будущего платежа.

Деньги лежат под процентом до момента списания.

Пример расчета:

Если ставка 10% годовых, а деньги лежат в среднем 15 дней, то реальная доходность за месяц примерно:

8 500 × (10% / 365 × 15) ≈ 35 ₽.

В год — около 400 ₽ дополнительного дохода просто за счет грамотного тайминга.

Накопительный счет — это банковский продукт, по которому проценты начисляются на остаток средств, а деньги можно снимать без потери дохода (в отличие от вклада с фиксированным сроком).

5. Что в итоге получилось

Считаем суммарный эффект: Передача показаний вовремя: 33 600 ₽ (минус 6000 за счетчик и работу мастера), итого 27600 руб. Кешбэк: ~960–2 880 ₽ . Проценты по накопительному счету: ~400 ₽ Итого потенциальная экономия: 30 880 ₽ в год.

Вывод

ЖКХ — это обязательный расход. Но даже в обязательных расходах есть пространство для управления: контролировать начисления, использовать банковские сервисы; получать кешбэк, держать деньги под процентом до момента оплаты; планировать расходы заранее.

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

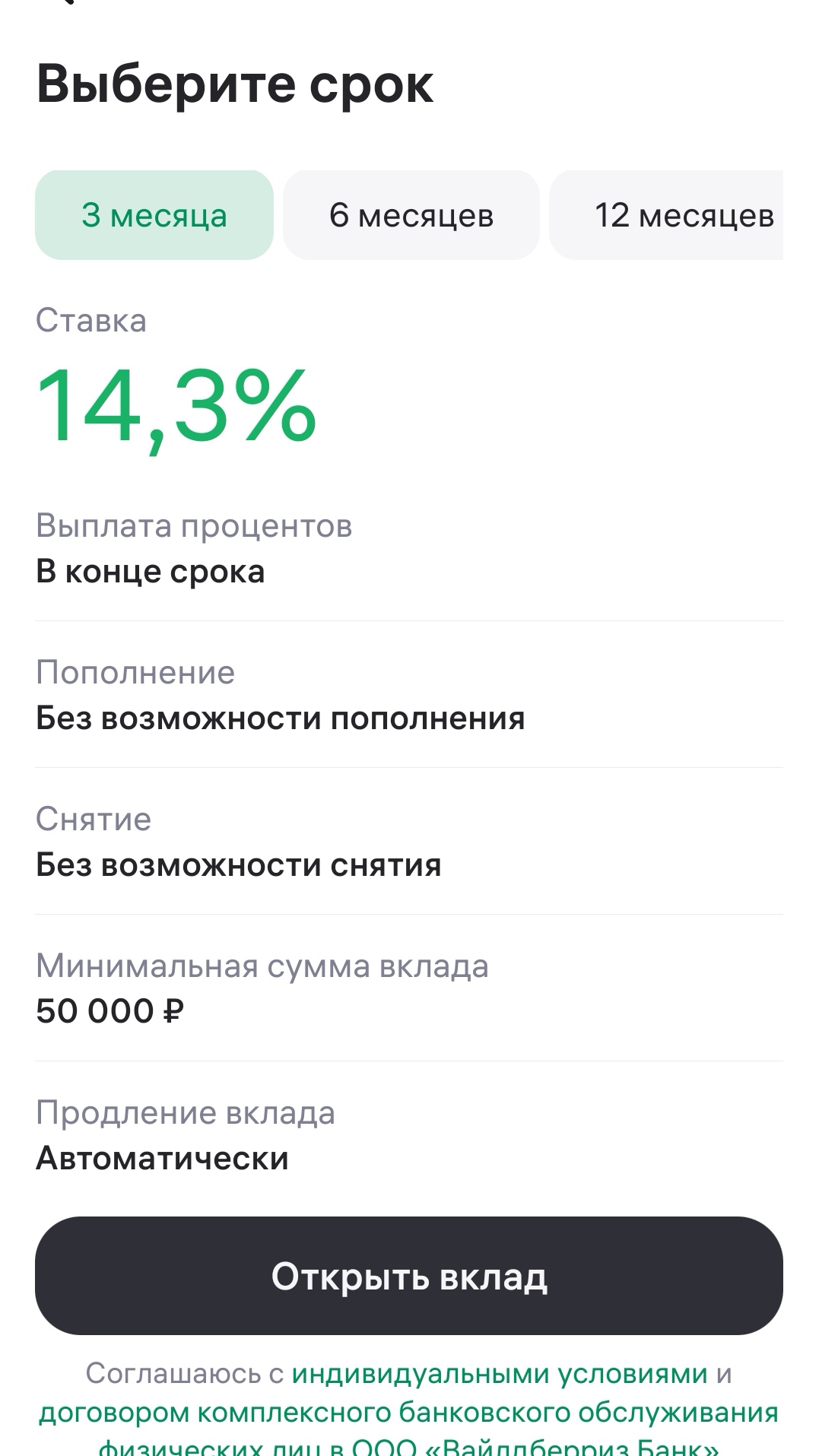

Вайлдберриз Банк предлагает открыть вклад на сумму от 50 000 рублей на срок 3 месяца, 6 месяцев или 12 месяцев.

Накопительным счётом в банке ВТБ я пользуюсь уже довольно давно. И в этом посте хочу поделиться своим опытом.

Долгое время я жил по принципу «деньги приходят - деньги уходят». Зарплата, подработки, премии всё растворялось неизвестно куда. Казалось, что копить могут только люди с высокими доходами, а обычному сотруднику в регионе это недоступно. Но в какой-то момент я понял: проблема не в сумме заработка, а в отсутствии системы. Финансовая грамотность - это не про «зарабатывать миллионы», это про умение управлять тем, что уже есть. В этом посте я расскажу, с чего начал свой путь, какие ошибки совершал...

Всем привет, друзья! Я к вам с небольшим отчетом по накоплениям в рамках челленджа "52 недели к богатству". Продолжаю копить все возможные внебюджетные доходы и рассказываю вам об этом.

Добавляю фото выпечки по заявкам читателей 😀 в ответы почему-то не даёт добавить

Деньги обычно представляют как что-то линейное: заработал → потратил → отложил. Но если посмотреть глубже, финансы больше похожи не на линию, а на систему с обратными связями.Представь, что у тебя не «зарплата», а маленькая экосистема. В ней есть три типа потоков:1. Поток выживанияТо, что уходит на базовые нужды: жильё, еда, транспорт.Это не инвестиция и не рост — это «энергия системы», без неё она просто не работает.2. Поток тренияДеньги, которые ты теряешь незаметно: импульсивные покупки, подп...

«Ингосстрах», один из лидеров рынка страхования в России, и Московский государственный юридический университет имени О.Е. Кутафина (МГЮА) заключили соглашение о сотрудничестве в рамках XIII Московского инновационного юридического форума (МИЮФ-2026). Документ подписали Анна Полина-Сташевская, заместитель генерального директора по юридическим вопросам компании, и Владимир Синюков, проректор по научной работе МГЮА.

Выписка из ЕГРЮЛ — это официальный документ с актуальными сведениями о компании: регистрационные данные, юридический адрес, руководитель, учредители, виды деятельности и статус организации

Не так давно я была клиентом ОДНОГО банка. В наше время это даже звучит странно).

Классный пост! Особенно понравилось... - на 9 месяце.... Инвестирования!)))

Кажется, что деньги — это математика: сколько заработал, столько и имеешь. Но нет. Чаще всего деньги — это про голову. Мы сами придумываем себе проблемы, а потом на них тратим.

Мне на электронную почту пришло необычное предложение от Т-Банка - добавить счета ВТБ в Т-Банк, чтобы было удобнее следить за балансом, а также переводить деньги между банками не выходя из приложения Т-Банка.