Что такое антибюджет и как его вести

Знаете, есть такой классный способ распоряжаться деньгами - без таблиц, без записи каждой покупки и без постоянного подсчёта копеек. Он помогает держать финансы под контролем, но так, чтобы это не превращалось в работу. Давайте я вам про него по-простому расскажу.Представьте, что ваш доход - это большой пирог. Мы его мысленно разделим на три кусочка:

Первый кусочек (50 %) - это то, что вы тратите просто на радость. Хотели сходить в кино? В кафе с друзьями? Купить новую футболку или книгу, которая давно нравится? Вот для этого и нужны эти деньги. И самое приятное: если к концу месяца что-то осталось - отлично! Можете оставить это на потом или потратить на что‑то покрупнее. Никаких отчётов и угрызений совести - это ваши деньги для счастья.

Второй кусочек (30 %) - то, без чего никак не обойтись: квартплата, коммуналка, кредиты, проезд, еда и всё такое. Это ваши обязательные траты. Тут важно следить, чтобы они не съели больше, чем мы запланировали. Если вдруг получилось больше - не беда, просто в следующий раз чуть-чуть подкорректируйте: может, сократите какие‑то необязательные расходы или поищете, где сэкономить.

Третий кусочек (20 %) - это про ваше будущее. Эти деньги вы откладываете в копилку (или на накопительный счёт), создаёте подушку безопасности или инвестируете. Главное - отложить их сразу, как только получили зарплату. Так они точно не уйдут на спонтанные покупки, а будут работать на вас.

А теперь - как это устроить без лишней мороки:

Пусть деньги сами себя организуют. Зайдите в приложение своего банка и настройте автоперевод: например, сразу после зарплаты 20 % автоматически уходят на отдельный счёт - тот самый, для будущего. Один раз сделали - и больше не думаете об этом.

Две карты - и никаких сложностей. Откройте две банковские карты:

На первую будет приходить 80 % зарплаты - с неё вы оплачиваете всё, что нужно: продукты, счета, развлечения.

На вторую - те самые 20 %, которые вы решили отложить. Лучше, если эта карта будет «не под рукой»: так соблазна потратить эти деньги будет меньше.

Забудьте про мелочёвку. Не надо записывать каждую чашку кофе или шоколадку. Это только утомляет и отбивает охоту вообще как‑то планировать бюджет. Вместо этого просто держите в голове общую картину: чтобы обязательные расходы (те самые 30 %) не вылезали за рамки.

Просто поглядывайте на баланс. Раз в неделю или ближе к концу месяца загляните в банковское приложение и посмотрите, сколько денег осталось на основной карте. Если видите, что сумма тает слишком быстро или вы уже залезли в долги, - это знак: что‑то пошло не так. Возможно, 50 % на «радость» или 30 % на обязательные траты для вас маловато или, наоборот, слишком много. Тогда просто немного измените проценты - подстройте их под свою жизнь. Например, вместо 50/30/20 попробуйте 45/35/20 или 40/40/20.

Мы подвели итоги конкурса, в котором вы делали фото того, что вы уже застраховали или хотели бы застраховать, но пока не решились, и пытались подобрать, какой продукт из продуктов страхования на Банки.ру помог бы защититься от риска.

Мы запускаем новый конкурс авторских постов. Расскажите о том, как вы управляете деньгами: приумножаете накопления с вкладом, пользуетесь банковскими картами, оформляете кредиты, платите налоги и совершаете переводы.

Привет! Мы посмотрели посты в Диалоге — сообществе Банки.ру про финансы — о кэшбэке, акциях и выгодных покупках. И заметили, что особенно часто обсуждают продукты, еду и доставку.

Летний отпуск — это не только чемодан, билеты и море, но и десятки финансовых решений: где оформить страховку, какой картой платить за границей, как выгодно обменять валюту, на чем сэкономить в дороге и перед поездкой.

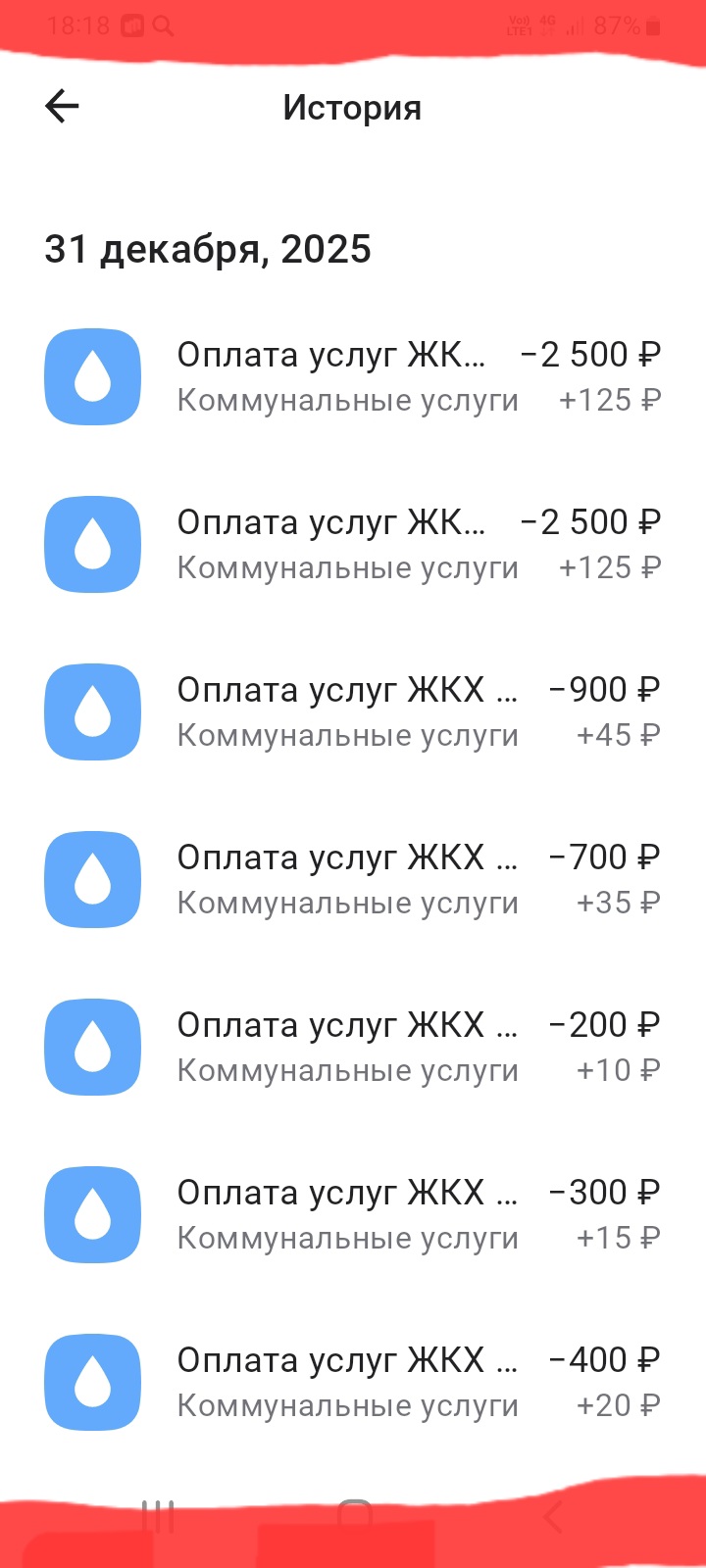

В данном посте , хочу поделится с пользователями площадки Диалога своим опытом,с выгодой, по оплате услуг по коммунальным платежам через банки , клиентом которых я являюсь, на нескольких примерах:,, Альфа-Банка,, и банка ,, Уралсиб,, и банка ,, Совкомбанк,,на основе взаимовыгодного сотрудничества банк - клиент. Сразу , хочу отметить , что оплату коммунальных платежей , необходимо производить , исключительно, в Приложении самого банка , в ЛК, через раздел услуги , подраздел : оплат...

Многие воспринимают раздел «Диалог» исключительно как место для публикации постов. Но сегодня я хочу рассказать не о финансовых лайфхаках, а о том, как устроена «кухня» модерации и как не попасть в бан, даже если вы пишете на острые темы.

Раньше я каждый месяц покупал доллары «как получится»: зашел в приложение в удобный момент и купил. А потом случайно заметил, что за год переплатил около 8% просто из-за неудачного времени входа.

Средняя максимальная ставка по топ-20 банков снизилась до 14,23% годовых, но хорошие предложения ещё есть. Главное — понимать механику: почти везде проценты считают от минимального остатка за месяц. Сняли деньги — потеряли доход.

Недавно решил познакомиться с финансовыми сервисами и установил себе приложение «Банки.ру». Честно говоря, не ждал подвоха в хорошем смысле, но бонусы реально капали чуть ли не за каждое чих. Подтвердил личность — получил. Разрешил отправлять push-уведомления, чтобы ничего важного не упустить, — снова бонусы. А ещё отдельно накинули просто за то, что скачал их мобильное приложение.В общем, без напряга накопилась приличная бонусная сумма. Очень здорово, когда действительно полезный сервис ещё и...

Допустим, вы хотите поехать в отпуск через полгода, и вам нужно 150 000 рублей. Вам придется откладывать по 25 000 рублей каждый месяц. Горизонт в 6 месяцев слишком мал, чтобы сложный процент успел поработать. Вы откладываете эти деньги исключительно из своего кармана.

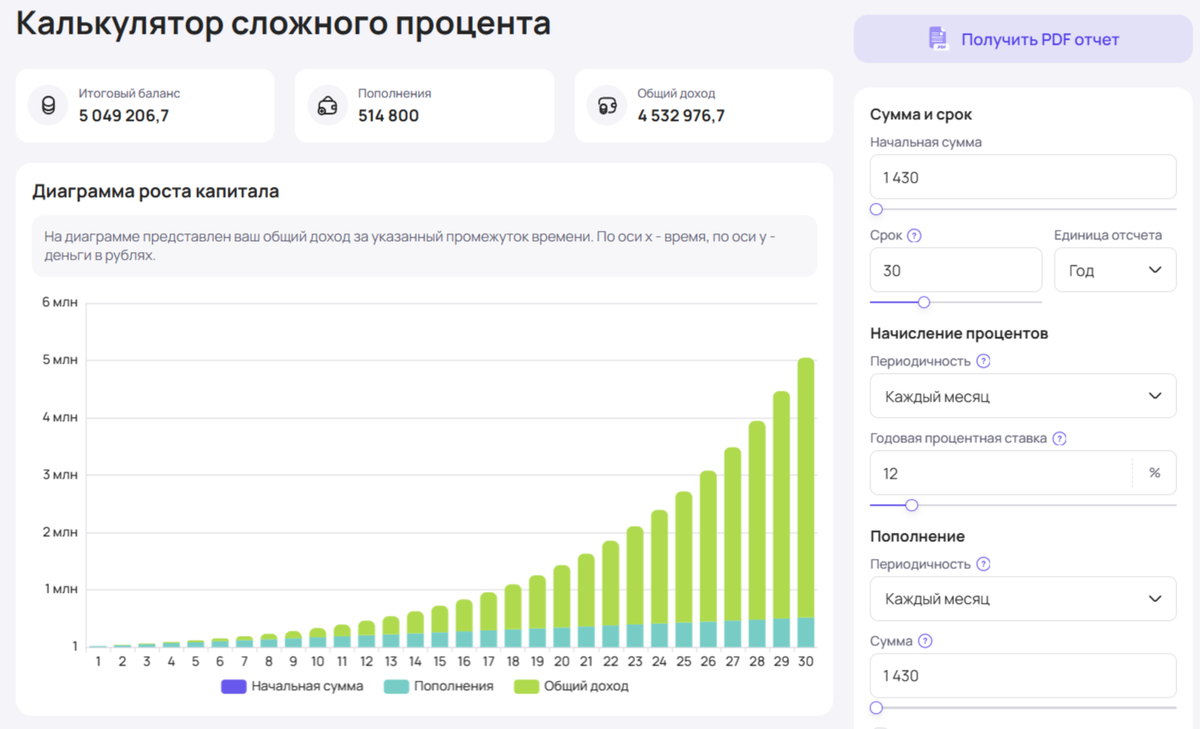

А теперь посчитаем пенсию. Наша цель: капитал 5 000 000 рублей к 55 годам.Если вы стартуете в 25 лет и инвестируете с реалистичной доходностью 12% годовых (например, в ОФЗ или фонды), вам нужно откладывать всего... 1 430 рублей в...

Только мы обсудили новые лимиты для сверхурочной работы, как из Госдумы прилетела очередная инициатива на стыке демографии и семейных бюджетов. Депутат Татьяна Ларионова предложила официально разрешить тратить средства материнского капитала на покупку автомобиля.

Привет, Беседка! Пока мы тут считаем копейки на банковских балансах, законодатели решили вплотную заняться нашим рабочим временем. Ну или тем, что от него осталось. Госдума окончательно утвердила масштабные поправки в Трудовой кодекс, которые кардинально меняют правила игры для всех любителей «задержаться в офисе» или на производстве. Давайте препарируем эту производственную экономику, без лишней бухгалтерской воды:

- Здоровый образ жизни выгоднее

Иногда после покупки новой одежды выясняется, что она не вписывается в гардероб. Тогда приходится покупать что-то еще, чтобы вещь было с чем надеть, а это лишние траты. Особенно это касается супермодных вещей оригинального фасона. Чтобы такого не происходило, удобно составить капсулу — заранее подобрать сочетания одежды, которые будут подходить друг к другу. Экономичнее иметь базовую одежду хорошего качества, которую легко комбинировать, можно долго носить и прилично выглядеть.

Если прийти в продуктовый магазин на голодный желудок и с целой зарплатой, то, скорее всего, денег на покупки уйдет больше, чем следует. Чтобы этого не произошло, есть хороший вариант подготовки — составить список необходимого. На это уйдет время, зато удастся избежать лишних расходов и впоследствии сожалений по этому поводу. Экономии помогает и составление меню на неделю. Так вы уменьшите расходы за счет использования одних и тех же продуктов для разных блюд, потратите меньше времени на...