7 видов дохода: где брать деньги, кроме работы (даже если у вас есть зарплата)

Прибыль — вы сами себе бизнес

Это когда вы продаёте товар или услугу дороже, чем потратили. Свой бизнес, онлайн-курс, консультации, хендмейд — всё сюда.

Плюс: у вас нет потолка. Хотите заработать миллион — пожалуйста. Вопрос только в ёмкости вашего рынка.

Минус: чтобы выйти на серьёзную прибыль, придётся очень постараться. Шишки, падения, неудачи — это норма. Но если взлетит, то перекроет всё.

Совет: не пытайтесь сразу открыть завод. Начните с малого — услуги соседям, заказы на маркетплейсе.

Проценты — деньги работают на вас

Вы даёте свои деньги в пользование другим и получаете за это проценты. Самый простой пример — банковские вклады и накопительные счета.

Плюс: ничего не надо делать. Деньги лежат — проценты капают. Медленно, но стабильно.

Минус: проценты по вкладам редко обгоняют реальную инфляцию. Это способ сохранитькапитал, а не приумножить. Плюс чтобы получать ощутимые проценты, нужна крупная сумма.

Совет: используйте накопительный счёт как «подушку безопасности». А для роста ищите другие инструменты.

Арендная плата — доход с того, что уже есть

Вы сдаёте квартиру, дачу, гараж, машиноместо или даже инструменты. Актив у вас есть — вы им не пользуетесь — пусть приносит деньги.

Плюс: вы получаете доход, не продавая сам объект.

Минус: это не пассивный доход. Нужно искать арендаторов, делать ремонт, решать конфликты. Плюс бывают простои.

Совет: если нет квартиры, сдавайте то, что уже есть. Например, дрель или палатку на Авито. Тоже вариант.

Прирост капитала — продал дороже, чем купил

Вы купили актив (квартиру, акции, долю в бизнесе), а через время продали дороже. Разница — ваш доход.

Плюс: прирост происходит без вашего активного участия. Стратегия «купил и держи» работает.

Минус: доход не ежемесячный и не гарантированный. Чтобы его получить, надо продать. Многие об этом забывают и не считают такой доход вообще.

Совет: покупайте то, что со временем растёт в цене. И не бойтесь фиксировать прибыль.

Дивиденды — компания делится с вами

Вы покупаете акции компании, а она часть своей прибыли выплачивает вам — владельцу. Это один из самых сложных финансовых инструментов, лучше почитая литература перед покупкой акции и облигаций. И дивиденды зависят от количества акций напрямую. Тут еще прибыль можно зафиксировать купить по дешевле акции и продать по дороже.

Плюс: это реально пассивный доход. Ничего не продаёте, не принимаете решений. Просто владеете долей и получаете деньги.

Минус: компания может вообще не платить дивиденды. Особенно в кризис. Это бизнес, а не гарантия. А так цена покупки может упасть.

Совет: выбирайте компании с историей стабильных выплат. И не кладите все яйца в одну корзину.

Роялти — доход с вашего творчества

Интеллектуальная собственность: авторские права, патенты, лицензии, контент.

Плюс: всё зависит от вас, ваших способностей и творческой жилки.

Минус: чтобы «раскачать» этот вид дохода, нужно долго работать над своей экспертностью и медийностью. Сразу не взлетит.

✅ Совет: начните с малого — блог, видео, полезный файл на маркетплейсе. Один раз сделали — получаете долго.

Мы запускаем новый конкурс авторских постов. Расскажите о том, как вы управляете деньгами: приумножаете накопления с вкладом, пользуетесь банковскими картами, оформляете кредиты, платите налоги и совершаете переводы.

Летний отпуск — это не только чемодан, билеты и море, но и десятки финансовых решений: где оформить страховку, какой картой платить за границей, как выгодно обменять валюту, на чем сэкономить в дороге и перед поездкой.

Привет! Мы посмотрели посты в Диалоге — сообществе Банки.ру про финансы — о кэшбэке, акциях и выгодных покупках. И заметили, что особенно часто обсуждают продукты, еду и доставку.

Принесла вам тему, которая точно соберет много мнений. Снова обсуждают зумеров на работе.

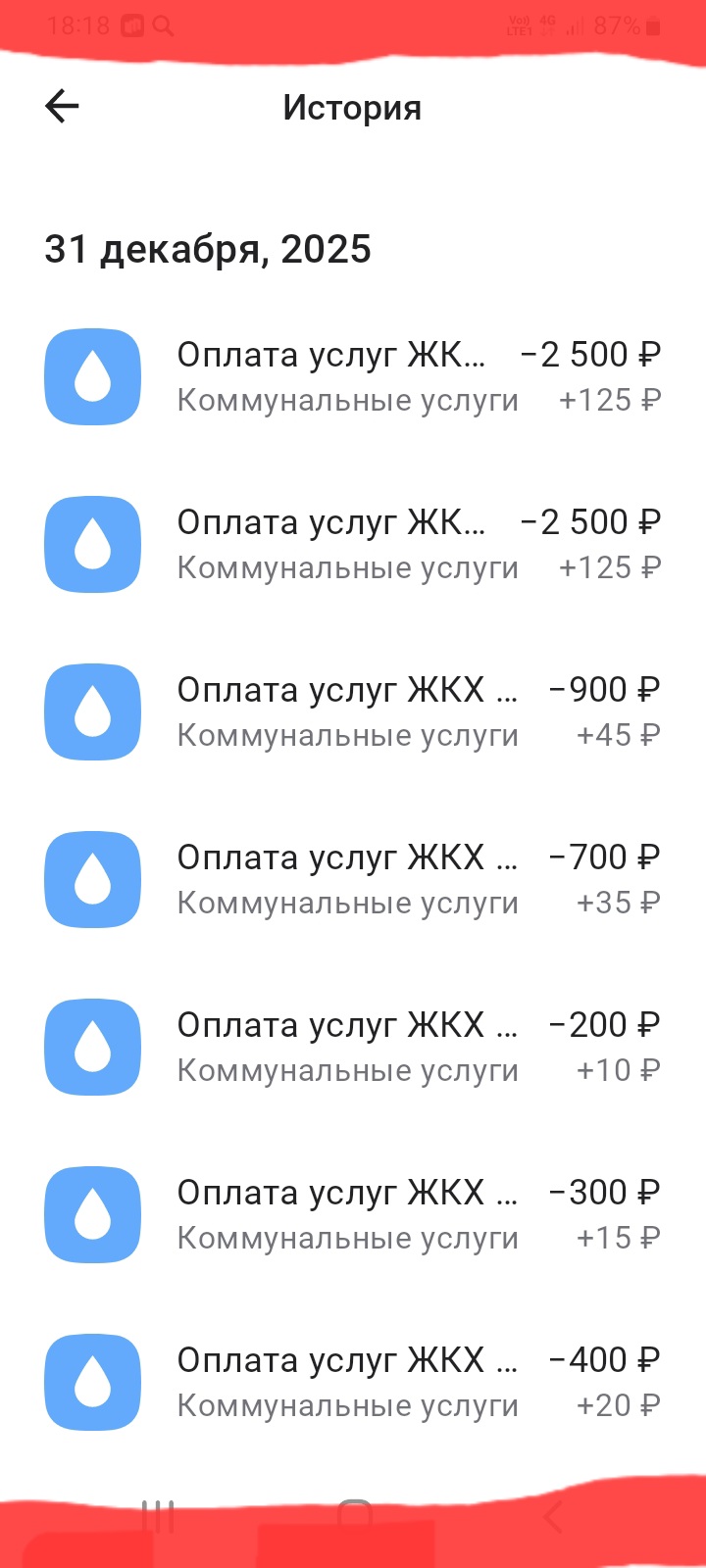

В данном посте , хочу поделится с пользователями площадки Диалога своим опытом,с выгодой, по оплате услуг по коммунальным платежам через банки , клиентом которых я являюсь, на нескольких примерах:,, Альфа-Банка,, и банка ,, Уралсиб,, и банка ,, Совкомбанк,,на основе взаимовыгодного сотрудничества банк - клиент. Сразу , хочу отметить , что оплату коммунальных платежей , необходимо производить , исключительно, в Приложении самого банка , в ЛК, через раздел услуги , подраздел : оплат...

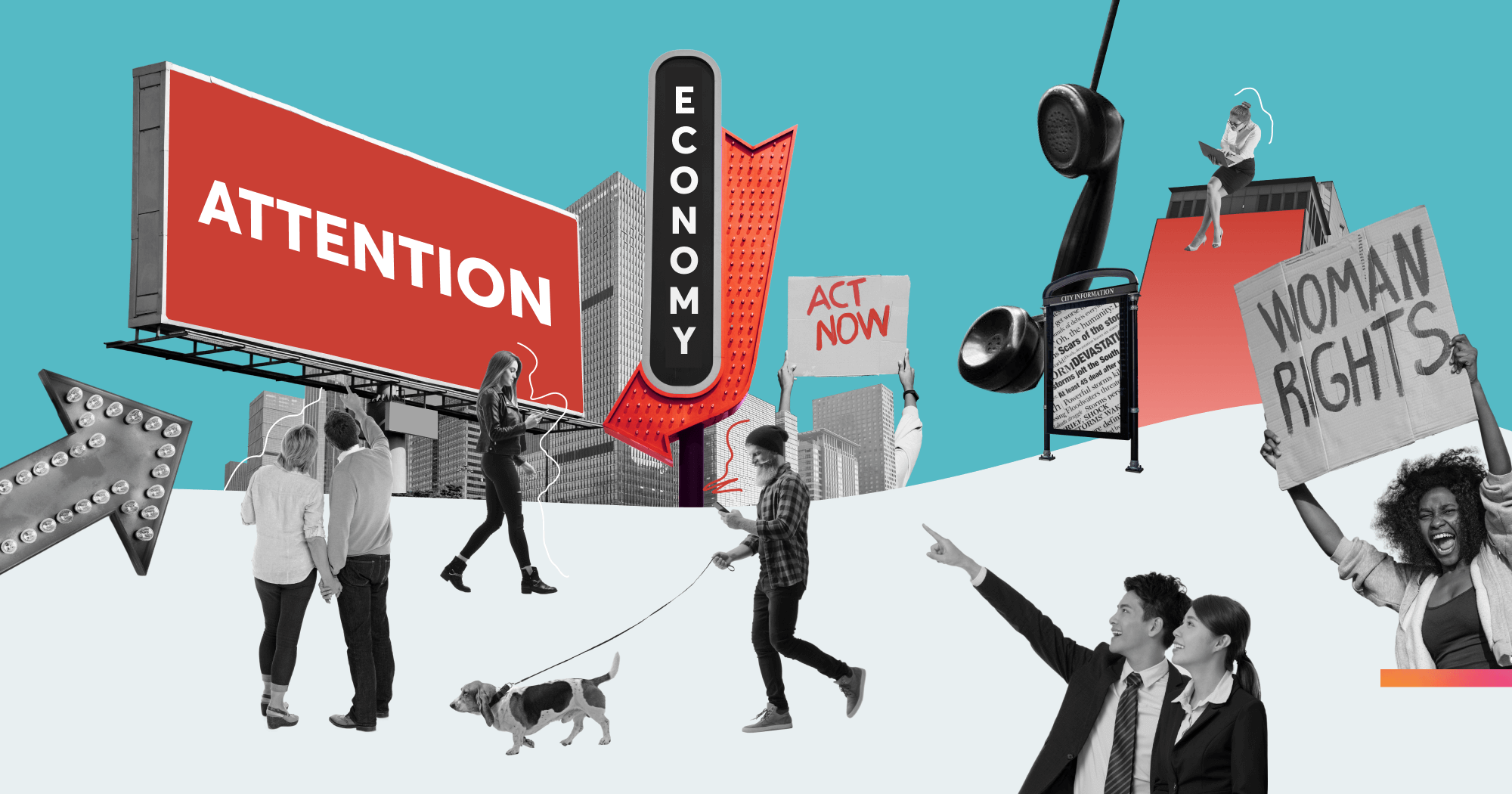

Знаете, что сейчас самая ценная валюта? Не деньги, а ваше внимание. Каждый раз, когда вы листаете соцсети, смотрите видео или ищете что‑то в интернете, вы «платите» минутами своей жизни. И крупные компании научились превращать эти минуты в прибыль. Разберу, как это работает, - просто и без заумностей.

И снова о том, что произошло за неделю в мире финансов и не очень! Новости о том что есть, что будет и что могло бы быть!

Спасибо за что отфильтровали только полезное!

Сейчас в новостных одни ужасы - лучше не смотреть.

Знакомо чувство, когда в конце месяца удивляешься: «Куда опять ушли деньги?» Часто виной тому - мелкие спонтанные покупки и привычки, которые незаметно «съедают» бюджет. Финансовый детокс - это недельный эксперимент: вы пробуете тратить осознанно, чтобы понять, куда уходят деньги, и научиться их сохранять.

Представьте: вы просыпаетесь утром - и сразу три тревожные мысли в голове:«Хватит ли денег на лекарства маме?» «Как помочь сыну с оплатой курсов, если зарплата только через неделю?» «А когда я последний раз покупал себе что‑то просто так - не для семьи, а для себя?»Быть частью «сэндвич‑поколения» - значит находиться в непростой ситуации, когда на ваших плечах одновременно лежат заботы о подрастающих детях и стареющих родителях. Это не просто финансовая нагрузка, а целый клубок эмоций: чувство...

Когда‑то покупка была целым ритуалом: достать кошелёк, выбрать нужную купюру, отсчитать сдачу, положить деньги в руку продавца. В этот момент мы отчётливо понимали: вот - я расстаюсь с частью своих сбережений. Сейчас всё иначе. Оплата улыбкой, одним касанием экрана или вовсе без нашего участия - кажется, что это просто магия. Но за этим удобством скрываются неожиданные последствия для наших привычек и бюджета.

Жена Харва хотела купить сумочку. Она нашла вескую причину: скидка. Её мозг работал в режиме «Куплю и сэкономлю». Для неё это было рациональное решение.Но Экер смотрел шире.В тот момент у семьи был долг — 3000 долларов. И с точки зрения финансовой стратегии, эти 400 долларов (пусть и «сэкономленных») должны были полететь не на сумочку, а на погашение долга.В чем урок?В конфликте двух типов мышления:1. Мышление потребителя: «Вещь дешевая, надо брать, это выгодно здесь и сейчас».2. Мышление...

Пользуюсь Банки.ру в основном для сравнения вкладов и банковских карт. Удобно, что в одном месте собраны условия разных банков, можно быстро посмотреть ставки, комиссии и отзывы клиентов. Интерфейс понятный, много полезной информации и новостей по финансам.

Помните, как в детстве мы впитывали всё, что говорили родители, будто губка? И не только про то, что «нельзя брать конфеты без спроса», но и про деньги. «Денег нет», «Это слишком дорого», «За всё надо платить» - эти фразы оседали где‑то глубоко внутри, а потом, много лет спустя, вдруг начали управлять нашими решениями.Представьте: вам предлагают повышение с хорошей зарплатой, а вы почему‑то отказываетесь. Или видите классный курс, который поможет зарабатывать больше, но откладываете покупку...

Я покажу вам МЕТОД, который позволит накопить до 500 000 рублей за год, не жертвуя привычным уровнем жизни. И он работает на вашей психологии, а не против нее!

Справка об открытых счетах ИП показывает, какие банковские счета оформлены на предпринимателя. Нужна для подтверждения финансовых данных: при оформлении кредита, участии в тендерах, работе с партнёрами, передаче сведений в налоговую.