ЦБ в шоке, Тугарев объясняет: почему жильё стало недоступным

В Банке России открыто признали: цены на жилье перестали быть понятными даже для регулятора. Один из подчиненных Набиуллиной, директор департамента банковского регулирования и аналитики Александр Данилов заявил (источник РБК), что лично «в шоке» от текущих цен на квартиры.

Я смотрю на объявления, смотрю на эти цены - я, честно говоря, в шоке, по-простому. Я не знаю, сколько надо зарабатывать, чтобы это покупать

Сказал Данилов на конференции Сбербанка.

По его словам, рынок до сих пор переваривает последствия периода сверхвысокого спроса, который поддерживался массовой льготной ипотекой. Тогда продажи жилья доходили до 2,5-3,5 млн кв. м в месяц, а цены на новостройки за несколько лет фактически удвоились.

Сейчас спрос стабилизировался, доля господдержки снижается, и рынок пытается «нащупать новый баланс».

Но почему этот баланс вообще оказался нарушен?

Постараюсь объяснить как льготная ипотека стала ускорителем рынка и что из этого вышло.

Многие до сих пор спорят: льготная ипотека - это было благо или ошибка? Сама идея изначально работала как мощный стимул для рынка. Государство дало дешевые деньги - спрос моментально вырос. Люди пошли покупать квартиры, строительная отрасль начала ускоряться.

Но дальше включилась обычная логика рыночной экономики. Застройщики увидели растущий спрос и начали поднимать цены. Сначала аккуратно, потом всё агрессивнее - любой коммерческий рынок всегда стремится к максимальной прибыли.

В результате возникла цепная реакция: первичное жилье стало дорожать быстрее вторичного, а разрыв между ними местами достигал десятков процентов.

Откуда вообще взялась льготная ипотека

Программа появилась не случайно. В 2018 году перед строительной отраслью была поставлена большая государственная задача - выполнить поручение президента России (источник РИА) и выйти на 120 миллионов квадратных метров жилья в год. На тот момент объёмы строительства были существенно ниже.

Чтобы резко разогнать рынок, начали искать инструменты стимулирования спроса. Одним из таких инструментов и стала массовая льготная ипотека. И какое-то время система действительно работала: стройка росла, объемы ввода увеличивались, рынок активно развивался.

Почему система перестала работать

Перелом произошёл после 2022 года в силу известных февральских событий.

Экономика начала перестраиваться, выросла нагрузка на бюджет, а программы массовой поддержки стало всё сложнее сохранять в прежнем объёме. После этого началось постепенное сворачивание льготной ипотеки, а Центробанк усилил борьбу с инфляцией.

Но ключевая проблема была не в самой ипотеке. Поручение было дано только по квадратуре, а корень ситуации - не в возводимых квадратных метрах: таким образом были перепутаны причина и следствие.

Невозможно повысить благосостояние людей количеством построенного жилья. Людям нужны не только квадратные метры, им нужна возможность эти квадратные метры купить. Пока доходы населения остаются на текущем уровне, доступность жилья придётся поддерживать искусственно - субсидиями, льготами и дешёвыми кредитами. Именно поэтому рынок оказался в ситуации, когда жилья строится много, а позволить себе его становится всё сложнее.

Что первично: доходы или стройка

Логика должна работать в обратную сторону. Сначала - рост экономики и доходов населения. Затем - появление устойчивого платежеспособного спроса. И только после этого естественным образом растут объемы строительства и рынок недвижимости.

Иначе рынок неизбежно начинает жить на искусственном стимулировании спроса, которое рано или поздно приводит к перегреву цен и к болезненной коррекции.

Подобную логику замены местами причин и следствий можно в целом проследить в нашей государственной политике в отношении стройкомплекса. Когда целью декларируется развитие бизнеса и увеличение количества рабочих мест в г. Москве, вместо создания условий для естественного эволюционного развития предпринимательства, власть искусственно нагружает застройщиков жилья обязательствами по созданию МПТ (мест приложения труда) - т.е. квадратных метров офисных, производственных и административных пространств - без оглядки на то, будут ли данные пространства востребованы бизнесом. Так же и с жильем - под лозунгом повышения уровня жизни населения создаются квадратные метры квартир без оглядки на то, кто себе эти метры сможет в итоге позволить.

В конечным итоге, именно эта логическая цепочка и такой подход венчаются сложившейся картиной, когда механизм льготной ипотеки, наступившие вслед за ним последовательно бюджетный, а затем и потребительский кризис - создали замкнутый круг тех порочных явлений в действующей экономике, который мы сейчас наблюдаем.

#Тугарев_Объясняет

Слышали про такую штуку? Согласно Федеральному закону № 161-ФЗ «О национальной платёжной системе», если клиент попадает в базу данных Банка России «О случаях и попытках осуществления переводов денежных средств без добровольного согласия клиента», то у него блокируется платёжная карта и банковское приложение.

Активно пользуюсь продуктами и услугами ГПБ, на взаимовыгодной основе банк- клиент и отслеживаю, выгодные для себя предложения от этого банка по линейке его дебетовых продуктов - вкладов. 8мая 2025г , я открыл в этом банке , очередной выгодный для себя вклад ,, Новые деньги,,по ставке 20, 2% годовых. Это один из флагманских вкладов в этом банке и ставки по нему выше , в сравнение с другими вкладами этого банкп.По предложению.банка ГПБ , для клиентов по % ставке , наилучшее...

Озон Банк предлагает открыть вклад на срок 4 месяца со ставкой 13,77%. Доходность по вкладу с учётом капитализации - 14% годовых.

ДОБРЫЙ ДЕНЬ, УВАЖАЕМЫЕ КОЛЛЕГИ! ПРЕКРАСНЫХ ВАМ ВЫХОДНЫХ!

Всем привет! Хочу поделиться с вами новостью из серии «осведомлен — вооружен».

Банк Норвик снизил промокод до +1%, по своему вкладу ,, Просто вклад,,.

МКК «Академическая» (онлайн-сервис «ВебЗайм») вошла в число заметных участников рынка по ключевым показателям деятельности в рэнкинге микрофинансовых организаций за 2025 год, подготовленном агентством «Эксперт РА».

Максимальная базовая ставка по вкладу «МКБ. Перспектива» с

выплатой процентов в конце срока составляет 12% годовых, с ежемесячной выплатой

процентов — 11,1% годовых.

При покупках по карте банка или при наличии подписки «Просто» ставки будут выше

на 2 п. п.

Многие воспринимают кредитные карты как "кабалу", но если знать механику работы банковских продуктов, можно заставить их приносить пассивный доход.

Банки : Тимер, МКБ, Реалист, Примсоцбанк снизили ставки по своим вкладам с 27мая

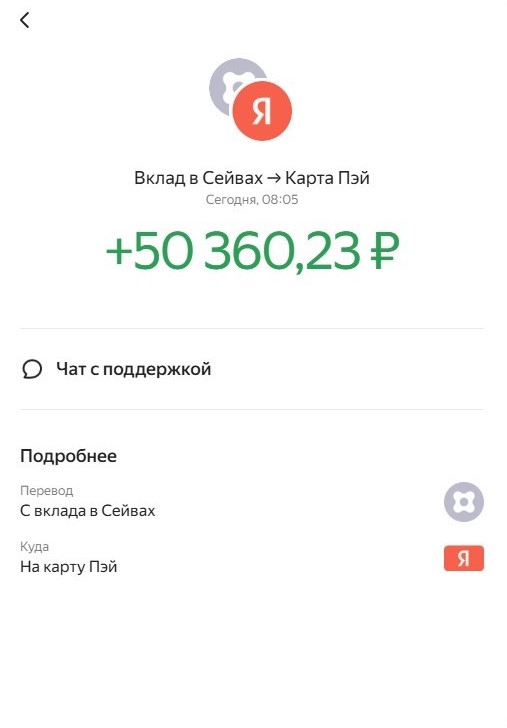

НайУ Яндекс Пэй периодически появляются предложения по открытию краткосрочных вкладов (на 2 недели) под процент выше, чем по накопительному счёту. В такие моменты я всегда размещаю "свободную" от планов сумму. Понимаю, маленькие суммы - маленький доход, но все же доход.

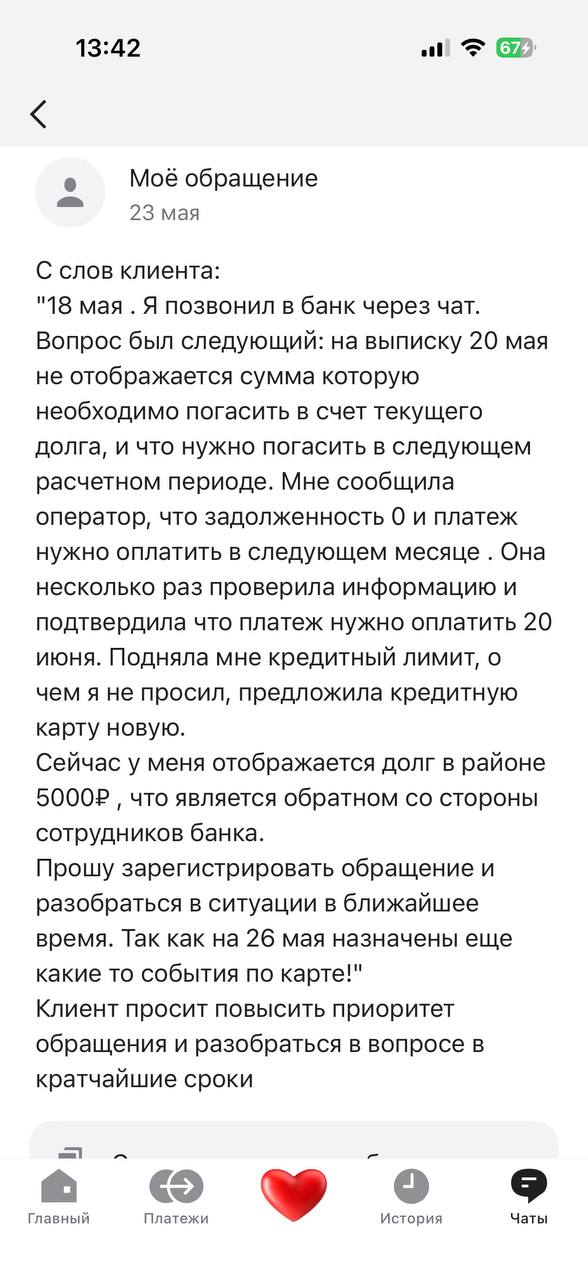

Обратился через интернет звонок за консультацией по погошению взятых средств в период действия бесплатного периода. Так как понять, что ты должен и в какой срок понять в интерфейсе понять не возможно в отличии от тогоже Т банка. Там меня убедили что можно подождать и погашать всю сумму в следующем месяце.

В 2026 году платежный рынок действительно переживает настоящую трансформацию: классические банковские карты, оставаясь важным инструментом, все активнее дополняются и вытесняются новыми технологиями. От оплаты по биометрии до цифрового рубля — это новые возможности, которые делают финансовые сервисы быстрее, удобнее и безопаснее.

Не понимаю тех кто хранит накопления на обычном счете и тем более просто наличными. Деньги должны работать на вас, и выходит будут работать в целом на экономику. К примеру, из моего личного опыта, относительно большую сумму я кладу на вклад (продолжительный срок на время в которое эти деньги мне не понадобятся), а меньшую сумму размещаю на накопительном счете. Лучше размещать на счете на ежедневный остаток, так как с этого счета можно потратить сумму необходимую в конкретные день или ближайшие...

Работодатель предоставил жилищный сертификат на первоначальный взнос для покупки квартиры. Обратились к застройщику и в Сбербанк, квартиру подобрали , оформили семейную ипотеку. Жилищный сертификат показывала и банку и застройщику. После заключения сделки выяснилось, что сертификат не подходит под данную квартиру, так как она куплена по ДДУ, а нужно было по ДКП. В итоге ипотеку пришлось расторгнуть. Мы потеряли право на семейную ипотеку, писали в дом рф, чтобы вернуть право на ипотеку, направлял...