Ментальный учет: как мы делим деньги на категории в голове и почему это вредно

Представьте, что в голове у каждого из нас живёт маленький бухгалтер. Он не признаёт, что все деньги одинаковы - вместо этого он раскладывает их по невидимым «конвертам». Один конверт - на отпуск, другой - на «чёрный день», третий - на мелкие радости. И самое интересное: откуда эти деньги взялись, тоже имеет значение. Премию или выигрыш в лотерею мы тратим легко и с удовольствием - мол, «это же не зарплата, не жалко». А вот с зарплатными деньгами обращаемся куда бережнее. Этот феномен называется ментальным учётом. Его изучил и описал Ричард Талер - экономист, получивший за свои исследования Нобелевскую премию. Суть в том, что мы мысленно разделяем деньги на категории - по источнику (зарплата, подарок, налоговый вычет) или по назначению (накопления, развлечения, неотложные расходы). И хотя в реальной жизни все рубли (или доллары) взаимозаменяемы, наш мозг с этим не согласен.

Где мы сталкиваемся с этим в жизни?

Давайте посмотрим на примеры - наверняка вы узнаете себя:

Откуда деньги - туда и деньги. Получили премию? Скорее всего, потратите её на что‑то спонтанное: новый гаджет, поход в ресторан или поездку на выходные. А зарплату будете тратить осмотрительно, сверяясь с бюджетом.

Парадокс накоплений и кредитов. Бывает так: у вас есть сбережения «на всякий случай», но при этом вы берёте кредит на крупную покупку. Хотя по логике можно было бы использовать свои деньги и не переплачивать банку проценты. Но «накопления неприкосновенны» - так решил наш внутренний бухгалтер.

Магия скидок и потерь. Купили вещь со скидкой - и радуетесь, будто сэкономили, хотя всё равно потратили деньги. Или вот ещё: потеряли билет в кино - идёте и покупаете новый. А если бы потеряли купюру в $10, вы бы просто взяли другую и пошли на сеанс. Хотя сумма та же.

Чем опасен ментальный учёт?

Такое разделение денег на «свои» и «не свои», «важные» и «лишние» может здорово подпортить финансовое здоровье:

Набираем долги. Держим деньги на вкладе под 5 %, а по кредитной карте платим 20 % годовых. По сути, теряем деньги из‑за того, что не видим общей картины.

Ошибаемся в инвестициях. Делим портфель на «безопасные» активы (пусть приносят копейки, зато не пропадут) и «рискованные» (вдруг выстрелят). В итоге либо слишком осторожничаем, либо рискуем сверх меры - и не получаем оптимального результата.

Тратим впустую. Неожиданный доход - подарок, бонус, возврат налога - кажется «бесплатным». И мы спускаем его на мишуру: безделушки, импульсивные покупки, развлечения. Вместо того чтобы направить на что‑то важное - погашение кредита, обучение или долгосрочные цели.

Как перестать играть в «конверты»?

Ричард Талер, автор концепции, предлагает два простых, но мощных принципа:

Один большой котёл. Представьте, что все ваши деньги - и наличные, и вклады, и будущие доходы - лежат в одном месте. Каждый рубль имеет одинаковую ценность, независимо от того, заработали вы его в поте лица или получили в подарок.

Думаем об альтернативах. Вместо вопроса «Хватит ли денег в „отпускном“ конверте?» спрашивайте себя: «Как лучше использовать эти средства для моего бюджета в целом?» Может, стоит отложить поездку, чтобы закрыть кредит с высоким процентом? Или добавить к накоплениям, чтобы быстрее достичь крупной цели?

Привет, Диалог! Если прошлая неделя пролетела слишком быстро и вы не успели уследить за всем важным — мы уже все собрали. Встречайте новый дайджест с интересными финансовыми постами.

Принесла вам новость, которая точно заденет всех, кто до сих пор регулярно снимает наличные в банкоматах.

Ну вот и всё, мой челлендж подошёл к концу💃. Многие из вас уже знают,что я копила деньги на брекеты для старшего сына. Не достающая сумму 100 000 рублей.

Часто ли вам индексируют зарплату? За последние пару лет цены выросли заметно, а у многих знакомых зарплата если и двигалась, то чисто символически. Кто-то говорит «ну подняли на 4%», кто-то вообще не помнит, когда последний раз что-то менялось.

Мы подвели итоги конкурса, в котором вы оставляли честные отзыв о вашем НПФ в Народном рейтинге НПФ на Банки.ру.

Люди с невысокими доходами нередко воспринимают финансовые вопросы как нечто неподвластное их влиянию. Это не проявление лени - так психика пытается защититься, когда денег хронически не хватает даже на самое необходимое. Когда зарплата едва покрывает еду, аренду и лекарства, строить планы на будущее кажется бесполезным занятием. Попытки что‑то отложить только добавляют тревоги - и в итоге человек невольно выбирает жить сегодняшним днём.Почему так происходит? Разберём подробнее.

Данный пост не является единственно-правильной финансовой рекомендацией Всё больше людей задумываются: а так ли нужно им что‑то покупать в собственность? Ведь за правом владения скрывается немало подводных камней - от внушительной начальной цены до постоянных расходов. На помощь приходит экономика совместного потребления: она предлагает платить только за то время, когда вещь действительно нужна. Разберём на примерах.

Хорошо рассуждать так в 20-30 лет. А в 60 лет - без квартиры, ушел на больничный, просто тупо уволили - и чем платить за съем в удобном районе? Рядом с работой, которой уже нет. На пенсии на что снимать жилье? Да, отлично, вы путешествовали, кочевали по городам за работой, жили ярко. Но в большинстве случаев накоплений у людей все равно к старости не остается даже при большой зарплате - дети, их...

Деньги - тема, которую многие стараются обходить стороной. Разговор о финансах нередко вызывает внутреннюю дрожь: вдруг тебя не так поймут, осудят или начнут сравнивать? Из‑за этой скованности мы лишаем себя важного - обмена знаниями о деньгах, смелости добиваться достойной оплаты и движения вперёд в карьере.

Карты Visa и Mastercard продолжают работать в России — их срок действия продлили автоматически. Но безопасно ли ими расплачиваться спустя 4 года после ухода международных систем?

Сегодня, 28 мая — День пограничника!

🇷🇺 Всех, кто охранял и охраняет рубежи нашей Родины - с праздником! Стойкости духа, удачи и мирного неба над головой! Спасибо Вам за мужество и наш спокойный сон! 🇷🇺

Вопросы пенсионного обеспечения традиционно остаются самыми запутанными в российском праве. Сухие выдержки из законов и калькуляторы часто не дают реальной картины.

Пост не является единственно-правильной финансовой рекомендацией

Озон маркет плейс тут можно купить всё от самоката и до пиццы да это круто. Тут всегда низкие цены да это круто ну система кэш Бека это что то.Начнем скидки на всё 1% ну это база фастфуд 5% это сколько надо на есть на нормальный кэш? Тонну гамбургеров ладно идём дальше спа салон красоты это не сюда всякие картины мимо В-общем всё фигня ну есть другая фишка. Вот о ней я вам сейчас и расскажу на озоне можно копить звезды и покупать товары всего за 1 рубль нет вы не ослышались не 1к а всего-то за...

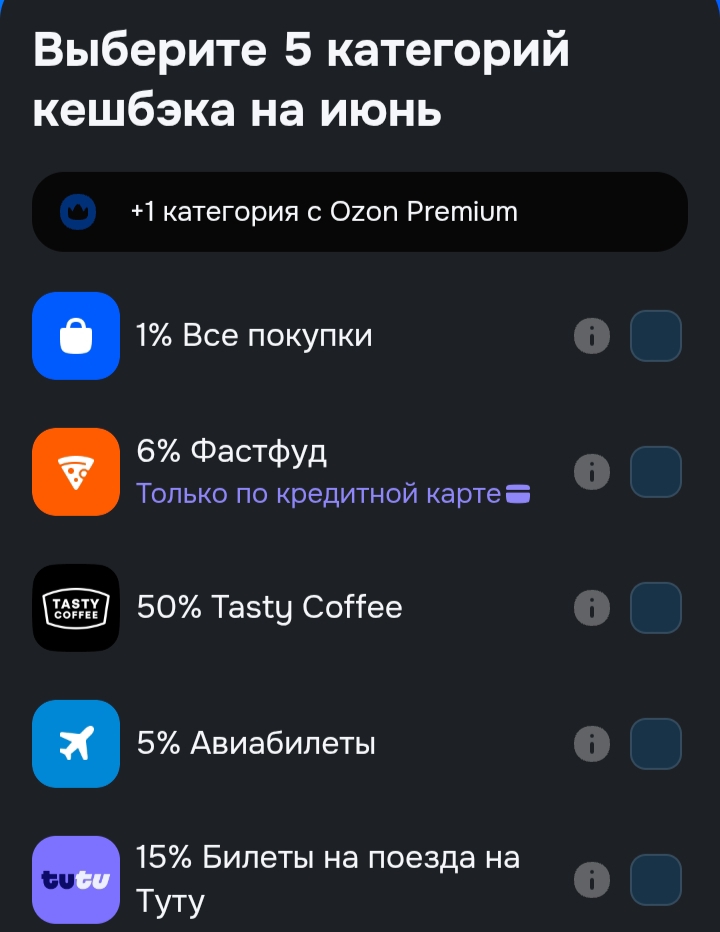

OZON банк даёт выбрать 5 категорий на июнь + 1 по Ozon Premium. Смотрю на список — есть и плюсы, и откровенно странные вещи.

Экономия на собственных нуждах кажется способом накопить больше, но на деле она работает против вас. В центре вашей финансовой стабильности - вы сами: ваше здоровье, силы и возможности. Если ими пренебрегать ради экономии, рано или поздно это даст обратный эффект и ударит по кошельку куда сильнее, чем любые траты. Разберём, как именно чрезмерная бережливость по отношению к себе оборачивается потерями: