Каждый рубль - в работу: нулевое бюджетирование

Бывает, смотришь в кошелёк - а денег уже нет. Вроде ничего особенного не покупал, а средства куда‑то улетучились. Знакомая история? Есть способ с этим разобраться - метод нулевого бюджетирования (или zero‑based budgeting, ZBB). Его суть проста: прежде чем потратить хоть рубль, вы заранее решаете, на что он пойдёт. Никаких «оставлю на потом» или «куда‑нибудь да пригодится». Каждый рубль получает своё задание - как сотрудник в компании: один отвечает за продукты, другой - за коммунальные платежи, третий - за мечту о летнем отпуске. В чём фишка? В отличие от привычных схем, где вы просто копируете прошлогодние траты с небольшими поправками, здесь каждый месяц вы начинаете с чистого листа. Никаких автоматических переносов и «так было в прошлом году». Только вы, ваши деньги и свежие планы.

Как это выглядит в реальной жизни?

Считаем всё, что есть. Сначала складываете все доходы за месяц - зарплату, подработки, бонусы, даже неожиданный подарок от тёти из другого города. Получаете общую сумму - ваш стартовый капитал.

Раздаём поручения. Теперь распределяете эти деньги по задачам. Где‑то нужно заплатить за квартиру, где‑то - отложить на новый ноутбук, часть пустить на погашение кредита, ещё немного - на поход в кино с друзьями. Важно: вы должны раздать все деньги. Ни один рубль не остаётся без дела.

Проверяем баланс. В финале сверяете: доход минус расходы = ноль. Да, именно ноль. Это не ошибка - это цель. Если после распределения осталась какая‑то сумма, значит, вы просто не придумали ей задачу. А задача найдётся: добавить к накоплениям, положить в «фонд неожиданностей» или пустить на что‑то приятное.

Почему это работает?

Вы перестаёте терять деньги. Когда каждый рубль занят делом, не остаётся места спонтанным покупкам «просто так». Вы видите, сколько денег уходит на действительно важное, а что можно отложить или вовсе исключить.

Ваши цели становятся ближе. Деньги больше не тратятся по остаточному принципу - сначала вы обеспечиваете главное (счета, накопления, долги), а уже потом - развлечения. Так мечты перестают быть мечтами и превращаются в планы с чёткой суммой и сроком.

Гибкость без хаоса. Поскольку бюджет составляется заново каждый месяц, вы легко подстраиваетесь под изменения. Задержали зарплату? Появились неожиданные расходы? Просто перераспределяете средства - без стресса и чувства, что всё пошло не по плану.

После проведения конкурса «Правда или миф: факты о деньгах» мы получили от вас много положительной обратной связи о том, как вам было интересно узнавать факты. Ваши истории и комментарии вдохновили нас на создание нового конкурса: в нем поделимся необычными фактами о монетах разных времен и народов.

Привет, Диалог! Если прошлая неделя пролетела слишком быстро и вы не успели уследить за всем важным — мы уже все собрали. Встречайте новый дайджест с интересными финансовыми постами.

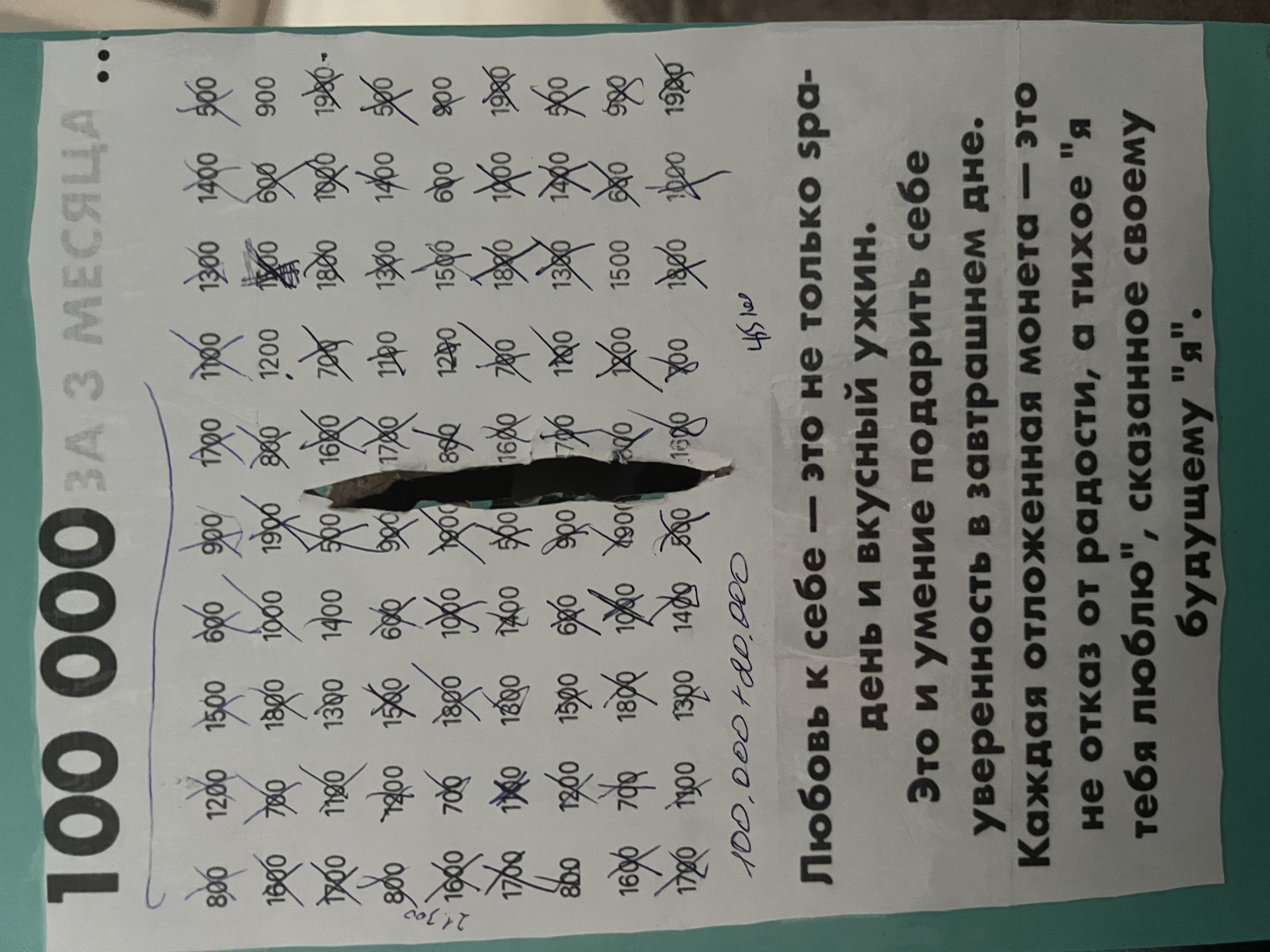

Ну вот и всё, мой челлендж подошёл к концу💃. Многие из вас уже знают,что я копила деньги на брекеты для старшего сына. Не достающая сумму 100 000 рублей.

Принесла вам новость, которая точно заденет всех, кто до сих пор регулярно снимает наличные в банкоматах.

Мы подвели итоги конкурса, в котором вы оставляли честные отзыв о вашем НПФ в Народном рейтинге НПФ на Банки.ру.

Как заработать на рекомендациях в Альфа-Банке: обзор актуальных выплат

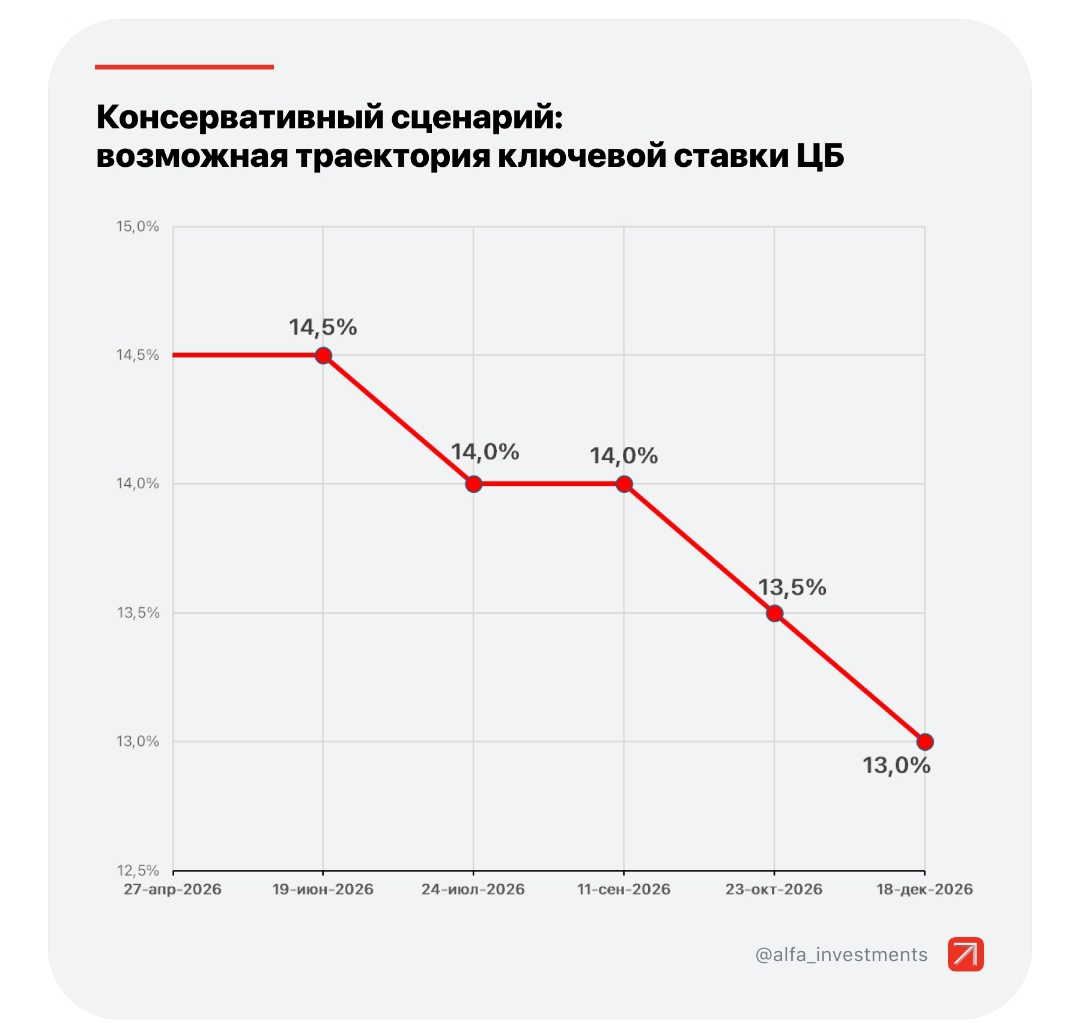

Прочитав очередные новости о возможном снижении ключевой ставки, задумался.

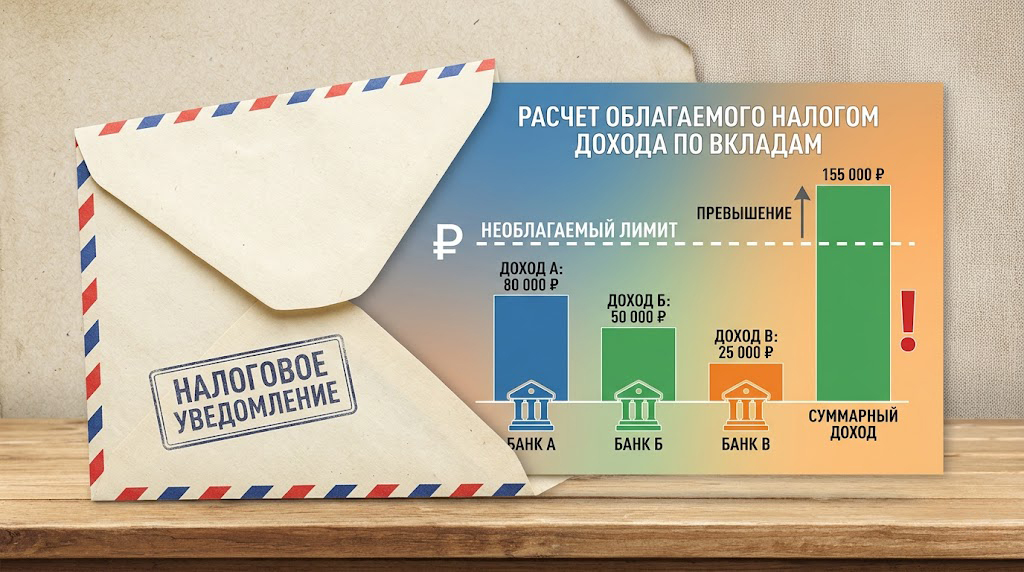

Всегда считал себя человеком финансово грамотным. Зачем держать все яйца в одной корзине? Когда ставки поползли вверх, я открыл три небольших вклада в разных банках. Суммы были не космические — где-то 400 тысяч, где-то 500, где-то вообще свободные 200 тысяч закинул на накопительный счет. Логика была простая: ни в одном месте я не превышаю лимит АСВ, сплю спокойно, проценты капают. Про то, что с доходов по вкладам теперь нужно платить налог, я, конечно, слышал краем уха. Но был свято уверен, что...

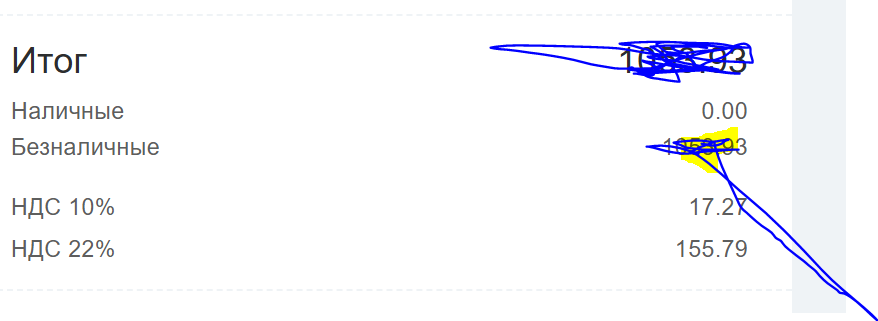

Почему в чеке два значения ндс? За что они отвечают?) Кому 10%, кому 22%

Заметил, что уже полгода списывается по 299 рублей с карты. Смотрю — какой-то «пакет преимуществ», который я якобы подключил, когда оформлял дебетовку. В отделении тогда сказали: «Первый месяц бесплатно, просто попробуйте». Я попробовал и благополучно забыл. А банк не забыл.

Переносил родителям пенсию в Т-банк. Из-за ошибки пенсионного фонда пенсия не начислялась. Обратился в поддержку Т-банка и получил очень подробную инструкцию как решить проблему. Обращался несколько раз с вопросами, и каждый раз получал оперативный и развернутый ответ. Сотрудники вежливые, готовы помочь и действительно стараются решить проблему, а не просто «закрыть обращение». В итоге перевел всю семью в Т-банк. В целом Т-Банк оставляет впечатление современного и клиентоориентированного...

Вы когда‑нибудь ловили себя на том, что хватаете какой‑то бесплатный сувенир - пусть даже он вам совсем не нужен? Или добавляете в корзину «бесплатный подарок» к заказу, хотя без него обошлись бы? Всё это - работа любопытного психологического трюка, который учёные называют «эффектом бесплатного» (Zero‑price effect).

Совершенно случайно столкнулась с вопиющим случаем со стороны моего сотового оператора Билайн. 26 марта мне пришла смс, начислили вам 100 бонусных рублей, активируйте их, пополните счет на сумму от 100 рублей. Ничего я активировать не стала, мне их 100 рублей не нужны, услугу такую я не заказывала и о ней не просила, платить что то не собиралась.

📍 Ситуация

Всем привет! Решил написать этот пост, потому что каждый год наступаю на одни и те же грабли, и, судя по форуму, не я один. Тема — отпуск и деньги. Казалось бы, получил отпускные и радуйся. Но когда я сравнил свой доход за май и за апрель, разница неприятно удивила. Полез разбираться и теперь хочу поделиться, вдруг кому-то пригодится.