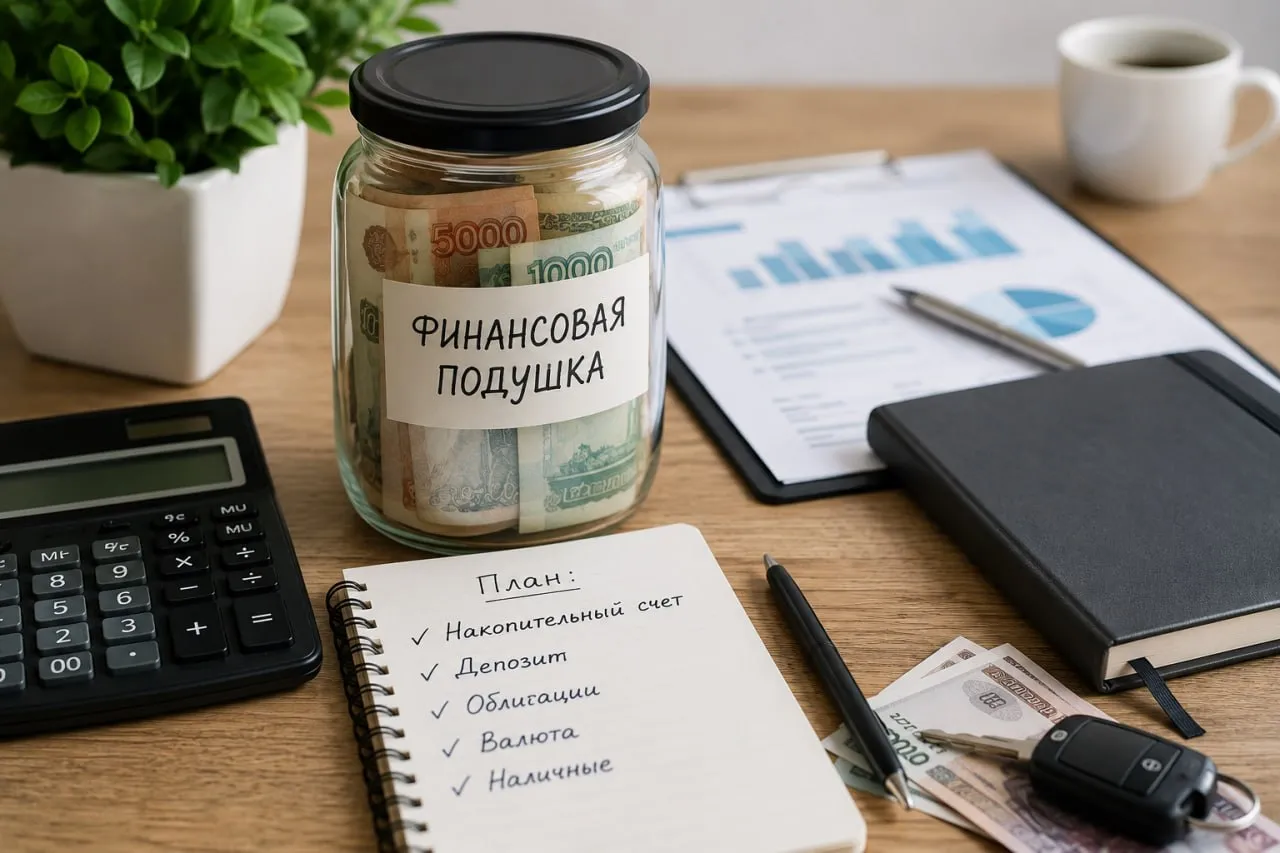

Какие активы мы выбрали для финансовой подушки

Финансовая подушка безопасности давно перестала быть просто модным термином из мира личных финансов. Для семьи это один из важнейших инструментов защиты от неожиданных жизненных ситуаций. Потеря работы, болезнь, срочный ремонт автомобиля, непредвиденные расходы на жилье или образование детей могут возникнуть в любой момент. Именно поэтому многие семьи заранее формируют резервный капитал, который помогает сохранить привычный уровень жизни в сложные периоды.

Однако накопить деньги недостаточно. Возникает другой вопрос: в каких активах лучше хранить финансовую подушку, чтобы средства были надежно защищены, не теряли покупательную способность и оставались доступными при необходимости?

Первым и самым очевидным вариантом остается банковский депозит. Многие семьи выбирают именно его благодаря простоте и понятности. Деньги находятся в банке, приносят небольшой процентный доход и могут быть относительно быстро доступны. Депозит помогает сохранить дисциплину накоплений и снижает соблазн потратить резерв на необязательные покупки.

Тем не менее полностью размещать финансовую подушку на депозите не всегда разумно. Инфляция способна постепенно снижать реальную стоимость накоплений. Даже если вклад приносит доход, он не всегда перекрывает рост цен на товары и услуги. Поэтому многие семьи используют депозит лишь как часть общей стратегии хранения резервного капитала.

Вторым популярным активом являются денежные средства на накопительном счете. Их главное преимущество заключается в высокой ликвидности. В отличие от срочного вклада, деньги можно снять практически в любой момент без существенных потерь. Такой инструмент особенно удобен для покрытия внезапных расходов, когда средства нужны немедленно.

Некоторые семьи также хранят небольшую часть финансовой подушки в наличных деньгах. Речь не идет о крупных суммах, которые лежат дома годами. Обычно это резерв на несколько недель текущих расходов. Такой запас может оказаться полезным в случае временных технических сбоев банковских систем или других непредвиденных обстоятельств.

Еще одним вариантом становятся краткосрочные государственные облигации. Они считаются одним из наиболее надежных инструментов инвестирования. Такие ценные бумаги обычно обеспечивают более высокий доход по сравнению с обычными банковскими счетами, сохраняя при этом относительно низкий уровень риска. Однако необходимо учитывать сроки погашения и особенности досрочной продажи.

Часть семей предпочитает хранить часть резервов в иностранной валюте. Такой подход помогает снизить риски, связанные с ослаблением национальной валюты. Особенно актуальным это может быть для тех, кто планирует зарубежные поездки, обучение детей за границей или крупные покупки, стоимость которых зависит от мировых цен. Однако валютные колебания работают в обе стороны, поэтому делать ставку только на один вид валюты также не стоит.

Нередко возникает вопрос о возможности использования акций для финансовой подушки. Несмотря на привлекательный потенциал доходности, большинство финансовых экспертов не рекомендуют хранить резервный фонд преимущественно в акциях. Причина проста: фондовый рынок может переживать периоды серьезного снижения именно тогда, когда деньги понадобятся особенно остро. В результате семье придется продавать активы по невыгодной цене.

Это не означает, что инвестиции в акции следует полностью исключить. Если финансовая подушка уже сформирована в надежных и ликвидных инструментах, дополнительные накопления вполне могут работать на фондовом рынке. Но резервный капитал и инвестиционный портфель лучше разделять.

Оптимальная финансовая подушка обычно состоит сразу из нескольких активов. Например, часть средств может находиться на накопительном счете для быстрого доступа, часть на депозите для получения дохода, а небольшая доля в валюте или государственных облигациях для дополнительной защиты капитала. Такой подход помогает сочетать надежность, ликвидность и сохранение покупательной способности денег.

При выборе активов важно учитывать не только потенциальную доходность, но и собственные жизненные обстоятельства. Для семьи с детьми уровень финансовой безопасности может иметь большее значение, чем стремление заработать дополнительные проценты. Люди с нестабильным доходом обычно нуждаются в более крупной и доступной финансовой подушке, чем те, кто имеет постоянную работу и предсказуемые расходы.

Финансовая подушка создается не для получения максимальной прибыли, а для спокойствия и уверенности в завтрашнем дне. Именно поэтому при выборе активов на первом месте должны стоять надежность и доступность средств. Когда резерв сформирован правильно, семья получает не только защиту от финансовых потрясений, но и возможность принимать важные жизненные решения без лишнего стресса и тревоги.

После проведения конкурса «Правда или миф: факты о деньгах» мы получили от вас много положительной обратной связи о том, как вам было интересно узнавать факты. Ваши истории и комментарии вдохновили нас на создание нового конкурса: в нем поделимся необычными фактами о монетах разных времен и народов.

Принесла вам новость, которая точно заденет всех, кто до сих пор регулярно снимает наличные в банкоматах.

Привет, Диалог! Если прошлая неделя пролетела слишком быстро и вы не успели уследить за всем важным — мы уже все собрали. Встречайте новый дайджест с интересными финансовыми постами.

Мы подвели итоги конкурса, в котором вы оставляли честные отзыв о вашем НПФ в Народном рейтинге НПФ на Банки.ру.

Продолжаем узнавать о монетах разных времен и народов. Первый факт вы можете найти в стартовом посте конкурса.

Многие люди, которые выплачивают ипотеку, рано или поздно задаются вопросом: что делать со свободными деньгами? Направлять их на досрочное погашение кредита или начинать инвестировать? Однозначного ответа здесь нет, но есть несколько важных моментов, которые помогут принять правильное решение.

В начале 2026 года сменила место постоянной регистрации. В апреле 2026 заполнила декларацию 3-НДЛФ для получения налогового вычета за приобретение квартиры, на одном из этапов нужно выбрать номер налоговой, в которую отправится декларация, я выбрала налоговую, к который относится мой новый адрес прописки. Через неделю мне пришел отказ, с пояснением, что в моей декларации указана неверная налоговая.

В Японии зумеры скидываются на Феррари и ездят на ней по очереди, получается некое совместное владение предметом роскоши. С точки зрения статистики всё нормально, владельцы таких машин используют их в среднем 50-60 дней в году, остальное время она стоит в гараже дышит пылью. Эти зумеры также владеют машиной по 50 дней в году, потом на ней катается другой.

Новый день и новый факт о монетах разных времен и народов. Первый факт вы можете найти в стартовом посте конкурса, второй факт ждет вас тут.

Привет всем бьютиголикам! ❤️

Но правительство уже утвердило график праздников до конца года и на начало 2027 года.

Дорогие друзья, коллеги, товарищи!!! Поздравляю с Днём Семьи, с Днём защиты детей 🎇

Нахожусь в данный момент на СВО а в онлайн банк мне доступ заблокирован по причине подозрения на мошенников, мобильной связи нет я на ЛБС нахожусь смс-ку я получить не смогу для входа в онлайн банк, восстановить чтобы говорят едь в офис банка с паспортом, что делать то прикажете? А мне вот например нужны тут деньги тоже

Помните фильм «День сурка»? Герой Билла Мюррея просыпается в одном и том же дне вечно. Большинство из нас живут в финансовом «Дне сурка» под названием «29 число».Узнаете этот цикл?29-е: пришла зарплата. Чувствуете себя рокфеллером. Оплачиваете ЖКХ, кредит, закупаете продукты. 5-е: магическое «О, у меня ещё есть 30 тысяч!». Кофе, такси, новые кроссовки. 20-е: эпоха «дожить бы». Дошик, гречка, подписка на онлайн-кинотеатр кажется непозволительной роскошью.Итог: вы работаете не на себя, а на свой...

Представьте: у вас есть не счёт в банке, а «счёт» в виде связей, репутации и доверия окружающих. Это и есть социальный капитал. Он не лежит под подушкой и не светится в мобильном приложении, но умеет превращаться в реальные деньги - через крутые сделки, карьерные взлёты или экономию на посредниках.