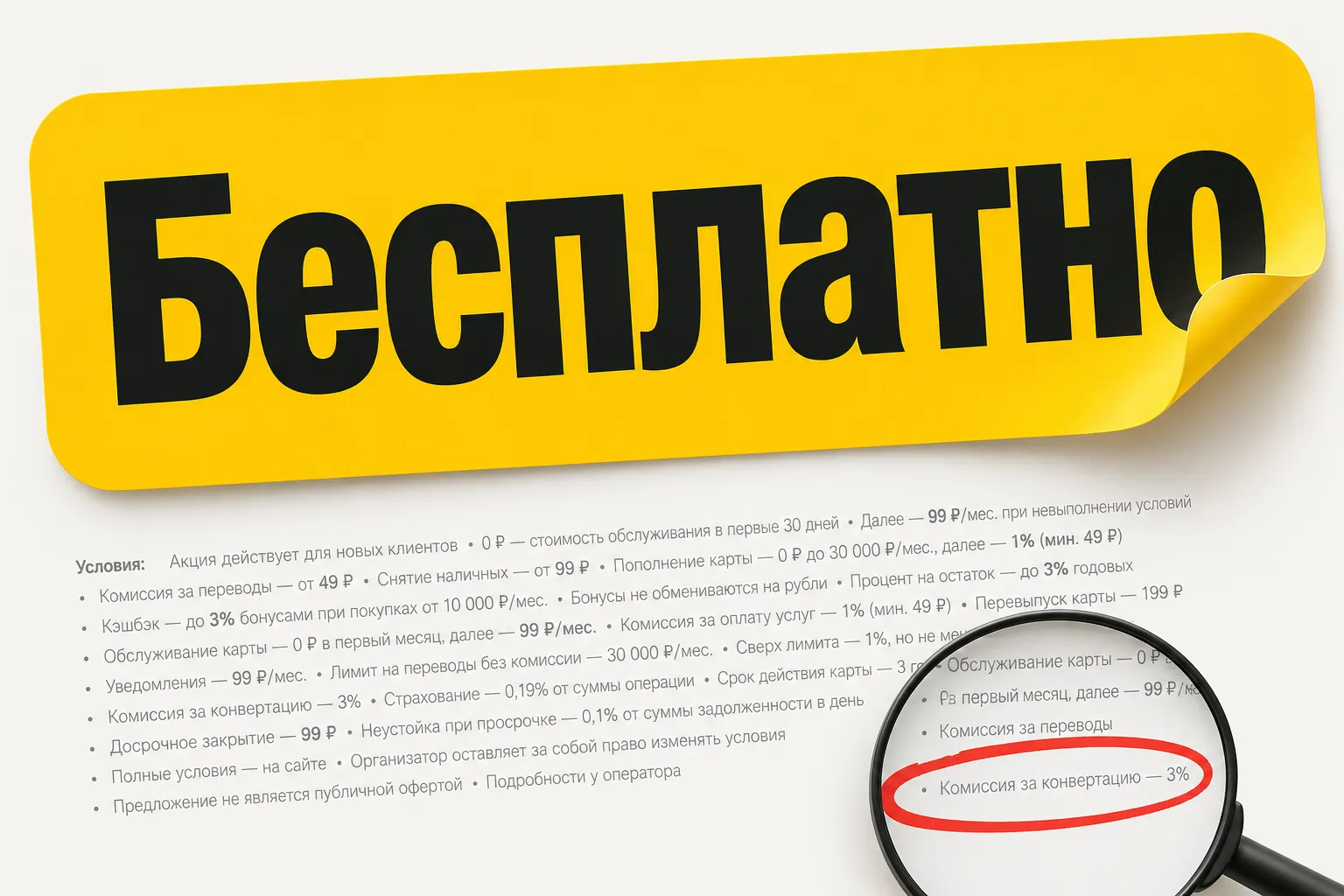

Кто оплачивает конвертацию валюты при покупках на иностранных сайтах

Сто лир за чашку кофе в стамбульском кафе по официальному курсу должны превратиться примерно в триста рублей. Но если на экране платежного терминала услужливый официант выбирает оплату сразу в рублях, со счета в итоге списывается триста пятьдесят. Разница в пятьдесят рублей кажется незначительной, но на масштабе всего отпуска она незаметно превращается в стоимость хорошего ужина.

Этот механизм в международной платежной среде называют динамической конверсией валют, или DCC. В отзывах путешественников на профильных форумах постоянно всплывает одна и та же классическая ловушка: терминал за рубежом узнает страну выпуска карты и предлагает провести платеж в родной валюте.

Человек видит знакомые рубли и соглашается, думая, что защищает себя от курсовых колебаний. Однако в этот момент конвертацию проводит не свой банк по относительно понятному внутреннему курсу, а иностранный банк, обслуживающий конкретную торговую точку. И его внутренняя комиссия за эту моментальную услугу часто закладывается внушительная — до десяти процентов от суммы чека.

Процесс списания в такой ситуации устроен по длинной тройной цепочке. Сначала местная валюта пересчитывается в рубли по завышенному курсу зарубежного эквайера, затем платежная система переводит этот запрос в расчетную валюту, и только потом эмитент списывает деньги со счета. В итоге за одну операцию приходится платить скрытую комиссию дважды.

В обсуждениях люди нередко описывают похожую проблему при заказах на крупных зарубежных маркетплейсах, когда переключение интерфейса сайта на отображение цен в рублях автоматически включает эту невыгодную конверсию на стороне торговой площадки.

Я сам всегда выбирал оплату строго в местной валюте страны пребывания или в базовой валюте биллинга платформы. Это простое правило спасает от скрытых наценок зарубежных посредников.

Без привязки к конкретному сервису видно одно: техническая вежливость интерфейса всегда стоит денег. Внимательный контроль за валютой операции на экране до момента прикладывания пластика убережет от лишних расходов на пустом месте.

МФК «МигКредит» стала победителем IV Премии маркетплейса Сравни в номинации «МФО года». Награда вручена по итогам анализа платформы, которая выделяет организации, разрабатывающие востребованные финансовые инструменты и заслужившие лояльность аудитории.

Здравствуйте, уважаемые форумчане! Похолодало, идёт дождь, а я желаю вам солнца и тепла в душе!

100 000 ₽ — вроде не та сумма, с которой хочется «строить инвестиционную империю». Но если просто держать эти деньги на карте, инфляция постепенно съедает их покупательную способность.

Продолжаем делиться главными событиями цифровой среды

Когда я оформлял дебетовую карту, менеджер в отделении сказал: «Всё бесплатно, никаких скрытых платежей». Я поверил. Два года спокойно расплачивался, получал кэшбэк, даже друзьям советовал.

А написать названия банков? Что за тайны? Хочется похвалить - название в студию!

Недавно поймал себя на мысли, что стал гораздо реже открывать приложение с котировками. Ещё пару лет назад мог проверять рынок несколько раз в день. Сейчас такого желания почти нет. И, судя по разговорам со знакомыми инвесторами, я не один такой.

Несколько месяцев назад у меня появилась возможность направить часть свободных денег на досрочное погашение кредита. Логика казалась очевидной: чем быстрее уменьшаешь долг, тем меньше переплачиваешь банку. Но после небольших расчётов ситуация оказалась интереснее.

«Пусть сын заберет деньги, если со мной что-то случится» — с такой формулировкой пожилые вкладчики часто оформляют бесплатную доверенность прямо у операциониста в банке. Кажется, что этот бланк страхует от лишней бюрократии, но на практике техническая бумага таит в себе ловушку.

Привет всем! Сейчас банки предлагают космические проценты по вкладам, голова идет кругом. С одной стороны, хочется зафиксировать высокую ставку на год-два. С другой - страшно замораживать деньги, вдруг ставки вырастут еще сильнее или срочно понадобятся наличные?Поделитесь опытом, какую стратегию сейчас выбираете вы? Дробите суммы по разным банкам, открываете короткие вклады на 3 месяца или сидите в накопительных счетах с ежедневным остатком? Где сейчас самые честные условия без скрытых...

Чтобы использовать банковские карты для получения дохода или экономии бюджета, нужно для себя уточнить: на что уходит больше всего ваших расходных средств...

Многие уверены, что если сын или дочь взяли кредит или микрозайм и перестали платить, проблемы автоматически переходят на всю семью. Разбираемся в деталях вопроса вместе с директором ООО МКК «Стратосфера» (онлайн-сервис «ЮККИ») Анной Лавренюк.

ЦБ продолжает цикл смягчения: после рекордных 21% в конце 2024 года ставка последовательно снижалась и в апреле 2026 года опустилась до 14,50%.Аналитики ожидают очередного снижения уже на июньском заседании — возможно, сразу до 14%.Вклады. Банки уже снижают ставки по депозитам. Средняя максимальная ставка в топ-10 банках — 13% годовых. Сейчас хороший момент зафиксировать доходность на длинный срок, пока ставки ещё держатся.Кредиты. Постепенно дешевеют. ВТБ прогнозирует рост выдачи розничных...

Любые корректировки фискальных условий для бизнеса требуется предварительно просчитывать и делать максимально прозрачными для рынка. Об этом заявила первый зампред думского комитета по МСП Альфия Когогина.

Многие владельцы карт уверены, что если нажать кнопку «заблокировать» или заказать перевыпуск пластика в мобильном приложении, то все автоматические списания обнулятся сами собой. Это популярное ошибочное ожидание часто приводит к тому, что с абсолютно нового счета внезапно уходят деньги за годовой курс или забытый сервис сериалов.