Поправки в закон "О Центральном банке Российской Федерации" от 10.07.2002 №89-ФЗ

Российский союз промышленников и предпринимателей (РСПП) считает, что Правительство РФ должно проверять, соответствуют ли ключевые параметры проводимой денежно-кредитной политики Банка России целям социально-экономического развития, укрепления государственного суверенитета, увеличения численности населения и повышения уровня жизни граждан, и в случае необходимости инициировать внесение изменений. Для реализации такой возможности РСПП предлагает внести поправки в закон "О Центральном банке Российской Федерации" от 10.07.2002 №89-ФЗ

Вот вам тема для размышлений. Получается, что Российский бизнес хочет на законодательном уровне контролировать деятельность ЦБ, то есть чтобы было согласование денежно-кредитной политики через Правительство. Насколько может улучшить такое изменение в законе ситуацию с ключевой ставкой или, например, увеличением численности населения? И добавлю ссылку на ФЗ, если интересно почитать, о чем именно идет речь. https://www.consultant.ru/document/cons_doc_LAW_37570/. Мы наблюдаем высокие ставки в текущее время, у большинства населения кредиты, цены растут, безусловно, это негативно отражается на нашем качестве жизни. Бизнесу также нелегко со своим кредитным портфелем, что уж говорить о новых кредитах или рефинансировании. Выступая с такой инициативой, РСПП прежде всего защищает, на мой взгляд, свои интересы, прикрываясь высокопарными словами о благосостоянии простых граждан. Массовых сокращений рабочих мест я не наблюдаю в своем окружении, работа есть. Что думаете Вы насчет возможности контроля ЦБ Правительством?

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

- Т-Банк повысил ставки по «СмартВкладу»

- Альфа-Банк запустил новый вклад «Альфа-Вклад новые деньги»

- Совкомбанк увеличил ставки по вкладам

- ПСБ предложил «Народный вклад» со ставкой 30% годовых https://www.banki.ru/dialog/articles/5886/

- Т-Банк повысил минимальную ставку по автокредиту наличными на 4 п. п.

- Банк «Пойдём!» уменьшил минимальную сумму кредита по программе потребительского кредитования до 1 млн рублей

- РНКБ повысил ставки на 1,5 п. п. по автокредиту наличными

- Совкомбанк увеличил минимальный срок кредитования по базовым ипотечным программам с 3 до 10 лет

ГПБ повышает ставки по всей своей линейке вкладов

Новости от Альфа-Банка совсем НЕ радуют:1)Банк с 1.12 увеличил срок с 90дней ,до 180дн для статуса,,новый клиент,,. 2) банк оставил приветственную ставку в размере 20% ,что существенно ниже по аналогичным продуктам-НС,на минимальный остаток по финрынку. Таким образом ,некогда привлекательный и популярный продукт стал совсем неинтересен для вкладчиков - клиентов банка,что весьма печально. Мои ожидания ,в этом месяце ,банк не оправдал.

кто-нибудь заказывал себе новые карты от т-банка(светящиеся)?

так активно форсятся в соц сетях, невозможно не заметить.

Процентные ставки увеличены при размещении средств на четыре и шесть месяцев по вкладу с повышенной ставкой.При размещении на четыре месяца процентная ставка при ежемесячной выплате процентов равна 21,5%, а при ежемесячной капитализации процентов — 22,09% годовых.На срок шесть месяцев процентная ставка при ежемесячной выплате процентов составляет 22%, а при ежемесячной капитализации процентов — 23,03% годовых.Дополнительные взносы предусмотрены в первые 30 дней с момента открытия вклада.

С 30.11 банк Ренессанс ,приветсвенная ставка на 3мес 21,5 % на ежедневный остаток, 23,5% на минимальный остаток.

Т - банк ,вклад Смарт ,4мес-21,5 ,6мес-22. Выплата%ЕЖЕМЕСЯЧНО

Т-Банк повысил минимальную ставку на 4 процентных пункта по залоговому кредиту на приобретение легкового автомобиля категории «В».

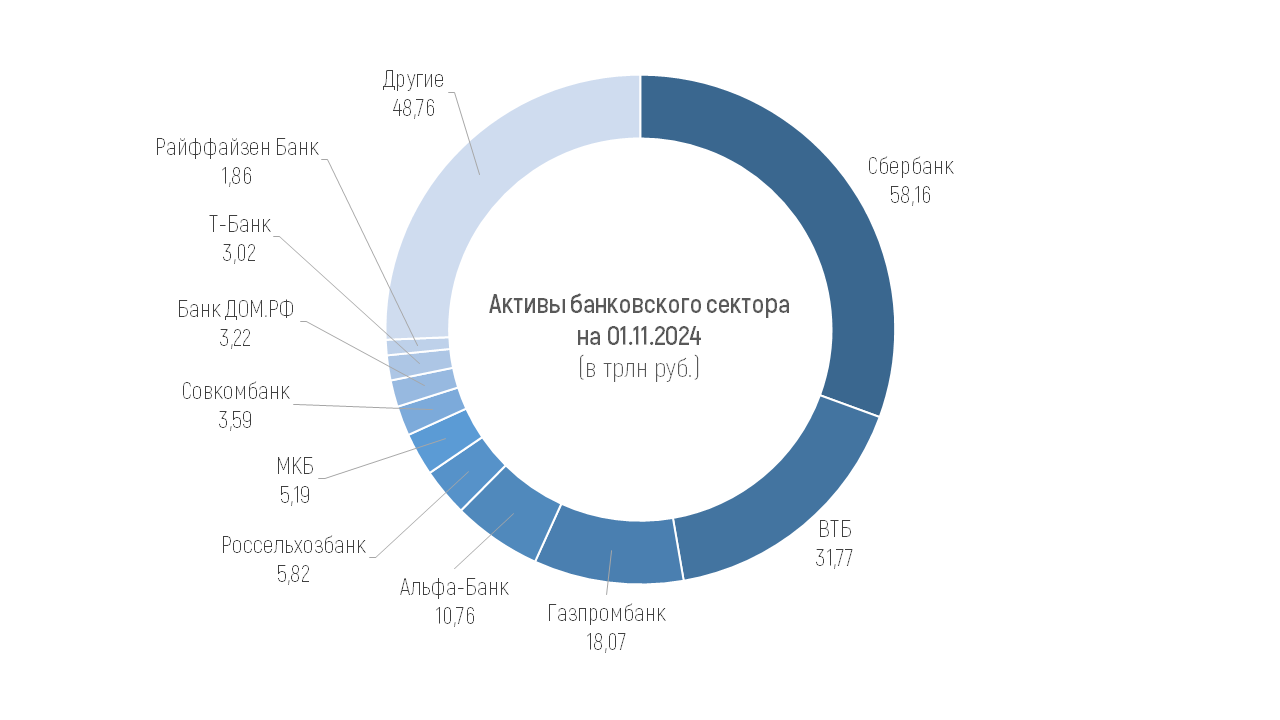

По данным материалов ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 190,2 трлн рублей на 01.11.2024, увеличившись на 12,3% (+20,6 трлн руб.) с начала года и на 1,1% (+1,97 трлн руб.) в октябре.