Открыл вклад на год и пожалел уже через два месяца

Несколько месяцев назад решил зафиксировать доходность по вкладу на длительный срок. Логика была простой: ставки тогда казались привлекательными, а лишние деньги лежали без дела. Выбрал вклад на год без возможности пополнения и частичного снятия. В тот момент решение выглядело вполне разумным.

Но дальше ситуация пошла немного не по тому сценарию, который я себе представлял.

В последние месяцы я заметил, что банки начали довольно активно менять условия по депозитам. Где-то появились более интересные предложения на короткие сроки, где-то выросли ставки по новым продуктам. А мои деньги уже были зафиксированы на прежних условиях.

Самое неприятное даже не в этом. Через пару месяцев возникли незапланированные расходы. Сумма была не критичная, но пришлось выбирать: либо искать деньги в другом месте, либо закрывать вклад досрочно. Тогда я впервые внимательно перечитал условия и понял, что при досрочном расторжении большая часть начисленных процентов фактически теряется.

В итоге вклад я не закрыл, проблему решил другим способом. Но ситуация заставила пересмотреть подход.

Сейчас на рынке многие ориентируются только на максимальную ставку. Я сам раньше смотрел почти исключительно на этот показатель. Теперь обращаю внимание ещё и на срок размещения, возможность пополнения и условия досрочного закрытия. Иногда разница между ставками составляет всего 1–2 процентных пункта, а гибкость продукта оказывается намного ценнее.

Ещё одно наблюдение. Когда доходности находятся на высоком уровне, появляется соблазн разместить все свободные деньги на максимально долгий срок. У меня такой соблазн тоже был. Но практика показала, что лучше оставить часть средств в более ликвидной форме. Жизнь всё равно регулярно вносит коррективы.

Высокая ставка сама по себе не делает вклад удачным. Иногда возможность спокойно распоряжаться деньгами оказывается не менее важной, чем дополнительные проценты в конце срока.

МФК «МигКредит» стала победителем IV Премии маркетплейса Сравни в номинации «МФО года». Награда вручена по итогам анализа платформы, которая выделяет организации, разрабатывающие востребованные финансовые инструменты и заслужившие лояльность аудитории.

100 000 ₽ — вроде не та сумма, с которой хочется «строить инвестиционную империю». Но если просто держать эти деньги на карте, инфляция постепенно съедает их покупательную способность.

Банк Сбер предлагает неплохой вариант для открытия вклада ,,Лови момент ,,

Чтобы использовать банковские карты для получения дохода или экономии бюджета, нужно для себя уточнить: на что уходит больше всего ваших расходных средств...

Всем привет!

В настоящее время некоторые банки якобы разыгрывают миллионы среди своих клиентов кто открывает накопительные счета и вклады под меньшую процентную ставку. Но только эти якобы розыгрыши проходят не очень прозрачный(тайно). А проходят ли они вообще? Я не уверен. Я бы попросил бы ЦБ РФ проверить эти так называемые розыгрыши. Как они проходят? проходят ли они вообще? Чтобы было прозрачно. А то как говорит депутат государственной думы Анатолий Аксаков банки тоже могут хулиганить. И вообще всё...

Глава «Полюса» Алексей Востоков заглянул в 2026-й: по его прикидкам, золото тогда будет стоить в районе $3000 за унцию. Своими мыслями он поделился в эфире «Радио РБК».

Здравствуйте, дорогие участники Диалога! На связи Светлана Ивановна (пенсионерка) и я вещаю вам прямиком из Донецка. Если вы думаете, что в нашем городе женщины умеют только выращивать лучшие в мире розы (Донецк - город миллионов роз) и сохранять олимпийское спокойствие под любые военные звуки, то вы плохо знаете донецких женщин! Мы еще и в экономике понимаем так, что министры плачут от зависти)) Мой личный финансовый бронепоезд уверенно стоит на трех рельсах. Слушайте сюда, как выглядит...

В нашем, 21 веке, у банков до сих пор могут быть сбои в работе, казалось бы, отлаженных механизмов.

Есть у меня кредитка в Сбер бизнесе (идёт, как приятная опция к РКО). Проценты и условия норм. Пользуюсь лет 5.

Но. Один-два месяца назад средства почему то перестали зачислятся. Кидаешь деньги на кредитный счёт, а они делают так

Трансстройбанк с 04.06.2026 изменил процент на остаток по карте «На высоте» с 13% на 11% годовых.

Недавно решил оформить карту в ОТП Банке. До этого пользовался услугами других банков, но возникали неприятные ситуации и я захотел попробовать что-то новое, сравнить условия на практике.

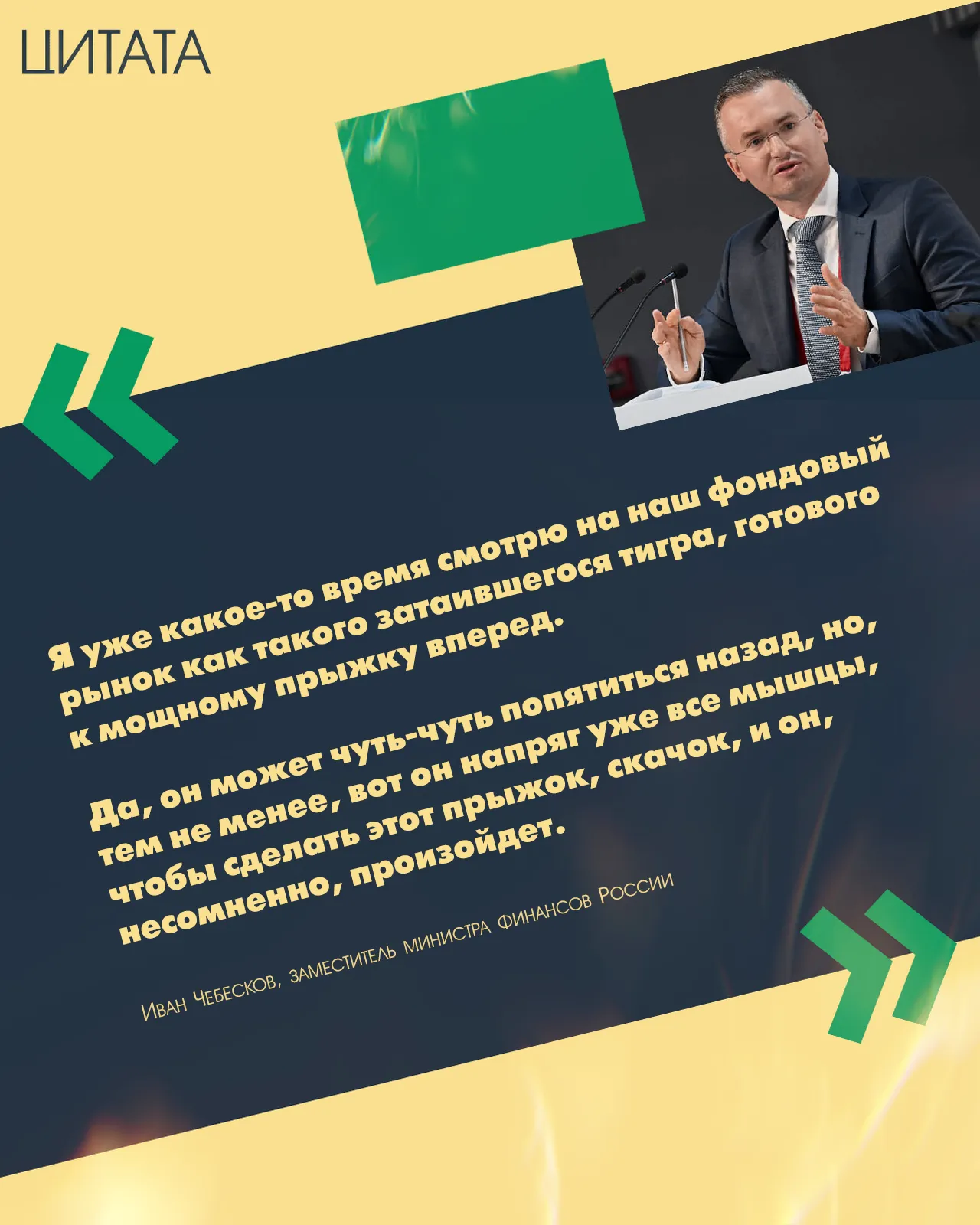

«Я уже какое-то время смотрю на наш фондовый рынок как такого затаившегося тигра, готового к мощному прыжку вперед. Да, он может чуть-чуть попятиться назад, но, тем не менее, вот он напряг уже все мышцы, чтобы сделать этот прыжок, скачок, и он, несомненно, произойдет».

Все мы любим высокие проценты. Когда я увидел карту с кэшбэком «до 10%», я не раздумывал. Оформил, перевёл туда все траты и стал ждать горы кэшбэка.

Процентная ставка поставляет 13,7% годовых (вместо 13,9%).

Срок размещения средств — 91 день.

Минимальная сумма депозита составляет 100 тыс. рублей.

Пополнение предусмотрено только в первые 7 дней с момента открытия вклада.

Расходные операции не допускаются. Проценты выплачиваются в конце срока.