Альфа банк и Я. Серия №3: Анализ кредитного договора и досудебная претензия.

Приветствую читателей «Диалога»! Мой профиль снова в строю, а значит, мы продолжаем наше независимое расследование.

Сегодня мы детально разберем, почему я вообще решила пойти на штурм и оспорить предъявленный мне долг, и на какие критические нарушения в кредитных документах стоит обращать внимание каждому заемщику. И для тех кто только присоединился оставлю ссылки на предыдущие посты по теме:

https://www.banki.ru/dialog/articles/60487/

https://www.banki.ru/dialog/articles/60315/

Сразу замечу, для критиков: я не злостный не плательщик, я честно платила по кредиту полтора года, без просрочек и пр. Пока не начались некоторые жизненные трудности, которых не удалось избежать.

Абсурд начался с парада удивительных цифр в моих личных кабинетах. От нотариуса мне пришла одна сумма, в мобильном приложении светилась совершенно другая, а в официальном требовании банка — третья. Когда финансовая организация сама так путается в своих расчетах, у любого разумного человека возникает логичный вопрос: а за что именно с меня пытаются списать деньги? Чтобы разобраться в этом математическом хаосе, я потребовала в чате приложения весь пакет документов: сам договор, актуальный график и полную выписку по счету.

И тут начался классический цирк. Поскольку мой долг уже передали в отдел взыскания, у сотрудников включился режим «выбивания», а не исполнения законов. Прямо они, конечно, не отказывали, но использовали иезуитскую уловку: «Мы вам всё пришлем, но сначала вы оплатите долг».

Самое время напомнить, что такие формулировки — это прямое нарушение федерального законодательства. По статье 10 Закона о защите прав потребителей и статье 26 Закона о банках, банк обязан по первому требованию клиента выдать выписку по счету и копии документов без всяких условий. Короткое обращение в Центробанк сотворило магию: банк тут же любезно скинул все файлы прямо в чат для моего удобства.

🔍 Анатомия договора: на какие ловушки я наткнулась?

Получив документы, я села изучать их буквально под микроскопом и нашла массу интересных вещей, о которых полезно знать каждому заемщику:

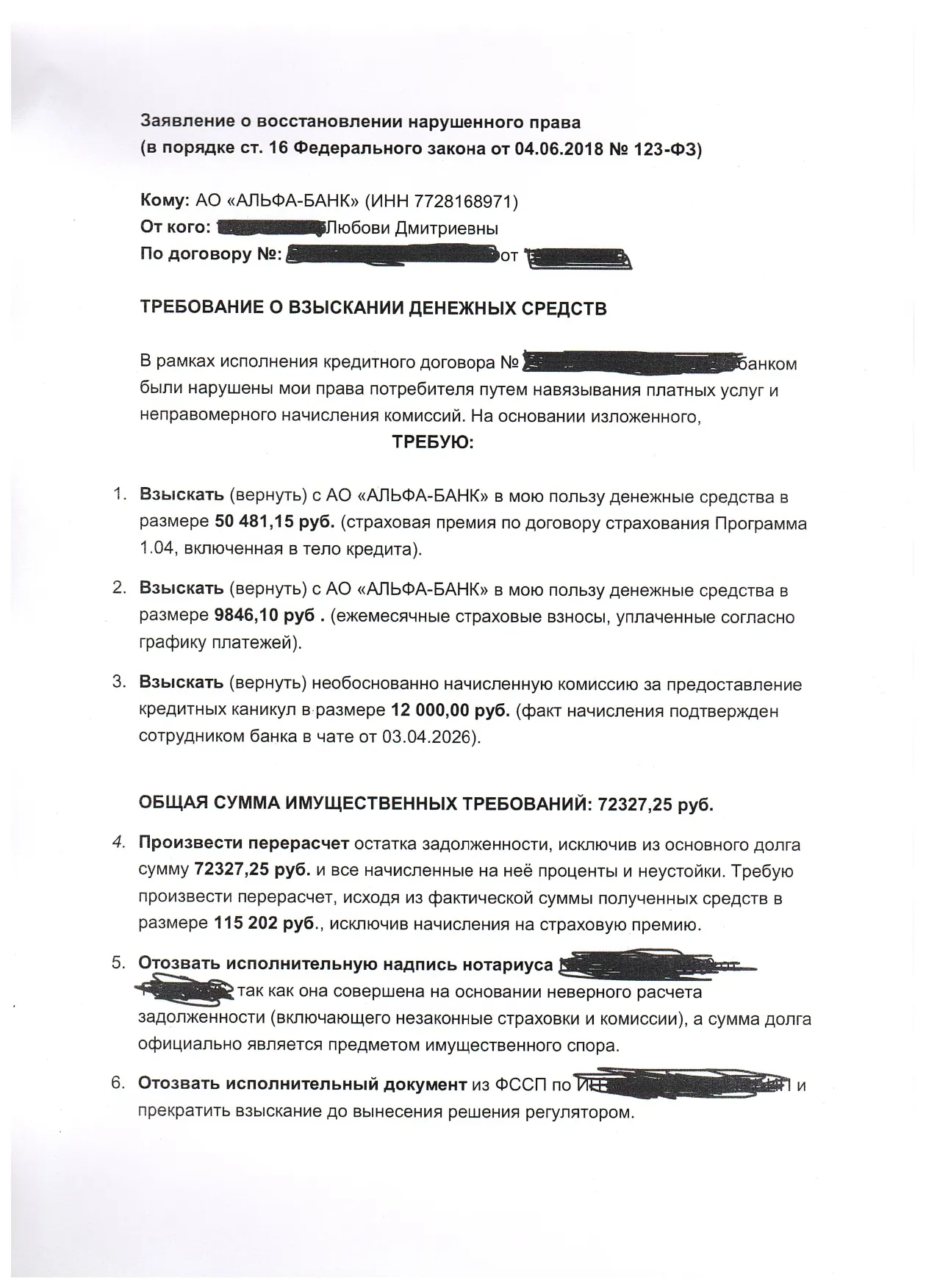

- Двойная страховая карусель. Изначально при оформлении кредита речь шла об одной скромной страховке (всего на 1800 рублей) для получения скидки по ставке. Но внутри обнаружилась вторая, гигантская страховка ДМС стоимостью в несколько десятков тысяч рублей! Она была тайно включена в само тело кредита, искусственно раздувая сумму долга, и на неё все месяцы капали дикие проценты. Согласно ст. 16 Закона о защите прав потребителей, такое навязывание услуг строго запрещено.

- Шрифт «стеной» и Общие условия. Общие условия обслуживания были напечатаны сплошным нечитаемым текстом без абзацев на десятки страниц. Банки умышленно используют этот визуальный прессинг, чтобы клиент физически не смог дочитать до пунктов, где банк разрешает себе в одностороннем порядке безакцептно списывать деньги с любых ваших карт.

- Первая страница и ПСК. Согласно статье 5 Федерального закона № 353-ФЗ «О потребительском кредите (займе)», Полная стоимость кредита в процентах и рублях обязана быть прописана на первой же странице индивидуальных условий — четко, крупно и в хорошо читаемой квадратной рамке. В моем случае реальная переплата была умышленно «замаскирована» мелким шрифтом в глубине текста.

- Аннуитетный абсурд. В выписке я увидела, что в первый же месяц мой ежемесячный платеж ушел в размере 0,00 рублей на погашение основного долга. Все деньги до копейки банк сразу забрал себе в качестве чистых процентов.

🛑 Попытка №1: Поход к Финансовому уполномоченному.

Обнаружив весь этот букет нарушений, я сразу же направила официальное обращение к Финансовому уполномоченному (омбудсмену), надеясь на быструю справедливость. Но оттуда мне пришел жесткий технический отказ в рассмотрении.

Причина оказалась банальной — я не соблюла обязательный регламент. По закону № 123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг», омбудсмен не имеет права принять ваше заявление, пока вы не прошли стадию досудебного претензионного порядка непосредственно с самим банком. Напомню, я тогда сама не была подкована в этом вопросе и прошу не судить меня строго, я только столкнувшись с такой проблемой начала в ней разбираться.

🛠 Попытка №2: Досудебная претензия и цинизм банка.

Омбудсмен в своем отказе четко разъяснил мне алгоритм: сначала пишется официальная досудебная претензия в банк, банк обязан ответить на нее в регламентированные сроки, и только если банк отказывает или игнорирует вас — вот тогда открывается дверь к Финансовому уполномоченному.

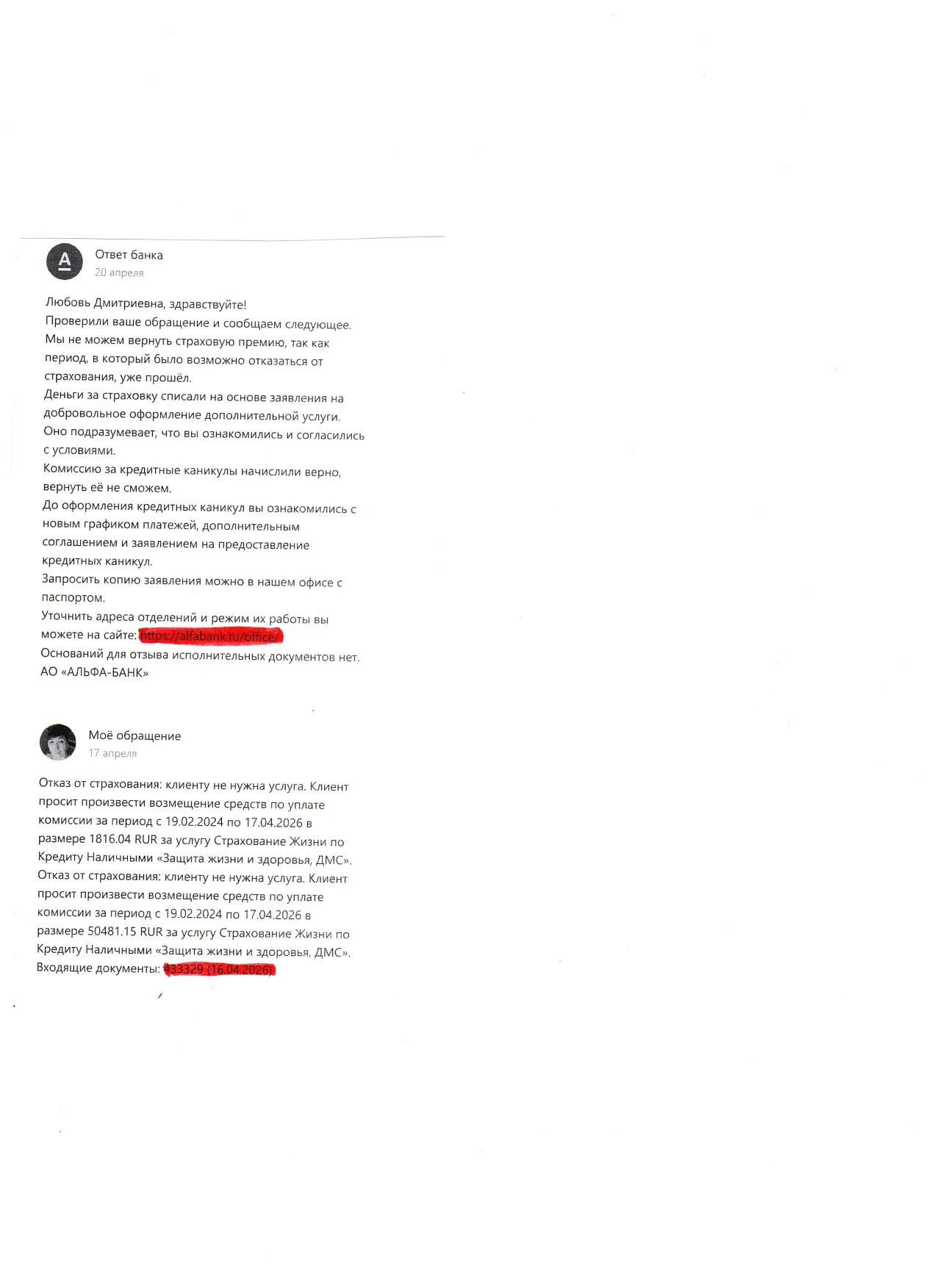

Я последовала этому совету. Составила официальную досудебную претензию, где по пунктам разложила все незаконные списания и нарушения «Банка А», и направила её руководству кредитной организации. Знаете, что сделал банк? Он даже не попытался вникнуть в суть проблемы. В ответ на серьезный юридический документ мне прислали стандартную, бездушную отписку по скрипту в стиле «у нас всё законно, вы сами всё подписали» . Они были абсолютно уверены, что их нотариальный капкан сработал, деньги списываются автоматически, а обычный клиент просто повозмущается и опустит руки.

Но они очень сильно ошиблись. Эта циничная отписка банка дала мне главное — официальное право вернуться к Финансовому уполномоченному со всеми документами на руках. Думаете, банк испугался омбудсмена и сразу признал свои косяки? Нет, они и тут умудрились хитро выкрутиться. Но о том, какую именно лазейку они нашли и как они схитрили во втором раунде — я подробно расскажу в следующей серии.

P.S. Если юридическая служба банка подозревает меня в лжесвидетельстве или считает, что я в чем-то неправа, я официально приглашаю их к открытой и цивилизованной дискуссии прямо здесь, в комментариях под постом. Все данные я готова предоставить. #Альфа-Банк #АльфаБанк #кредиты #кредитныеканикулы #мисселинг

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

☀️ С добрым утром, дорогие жители Банки.ру!

В Южной Корее среди молодежи набирает популярность необычный тренд - так называемые «дофаминовые сайты».

Наверное, каждому знакомо это чувство. Зарплата еще не пришла, а в голове уже крутятся мысли о счетах, платежах, ценах в магазинах и неожиданных расходах. Кто-то переживает из-за кредитов, кто-то из-за отсутствия накоплений, а кто-то просто постоянно боится, что денег однажды не хватит.

До 15 июня проходит акция - можно каждый день пить большой Капучино и получать за это кешбэк 100% баллами Х5 Клуба на карту лояльности. Баллы в свою очередь можно списать на любые другие нужные покупки. Баллы действуют всего 5 дней, не забудьте списать.

Рассмотрим детально, как разумно оптимизировать расходы с помощью экономии.

Составьте список доходов и расходов

1. Копилка «365 дней»

- Однажды мышь заметила, что хозяин фермы поставил мышеловку. Она рассказала об этом курице, овце и корове. Но все они отвечали: "Мышеловка - это твои проблемы, к нам она никакого отношения не имеет!" Чуть позже в мышеловку попалась змея - и укусила жену фермера. Пытаясь ее излечить, жене приготовили суп из курицы. Потом зарезали овцу, чтобы накормить всех, кто приехал навестить больную. И, наконец, закололи корову, чтобы достойно накормить гостей на похоронах. И все это время, мышь...

А вы знали ,что виноград бывает вчерашним)? Вот и я не предполагала ,что когда покупаешь виноград на рынке ,то он может быть вчерашним)!Для меня это было открытие!Когда мы пошли на рынок со свекровью ,я хотела купить виноград ,она мне и говорит ,зачем вчерашний берешь ,надо свежий брать!Оказывается свежесть винограда определяют по хвостику ,на котором виноград растет!Если хвостик чуть подзасох ,значит виноград сорван не утром!Тогда он не будет хрустящим и сочным!Сейчас всегда смотрю на...