Как заработать в 2026 году, или Почему пойти работать — это крайняя мера.

Забивая в поисковик фразу «как заработать денег», среднестатистический обыватель втайне надеется увидеть секретную кнопку «бабло». Ну или хотя бы объявление о поиске профессионального переворачивателя пингвинов с окладом в валюте. Вместо этого интернет уныло предлагает пройти курсы успешного успеха, заняться инвестициями в сомнительные токены или найти вторую работу. Последний вариант мы вообще отметаем как антигуманный — работать на одной работе, чтобы заработать на вторую работу, это какой-то замкнутый круг.

Как продвинутый пользователь, у которого сегодня проснулся повышенный интерес к альтернативной экономике, я изучила три абсолютно легальных способа получить рубли здесь и сейчас. Давайте сравним эти варианты и посчитаем, где профит выше.

Способ 1. Финансовый абьюз: «Кредитная карусель»

Банки годами придумывают изощренные ловушки, чтобы загнать нас в долги. Но продвинутые заемщики придумали, как законно грабить сами банки с помощью их же кредитных карт.

- Как это работает: Вы берете кредитку с длинным грейс-периодом и возможностью снимать наличные без комиссии. Снимаете условные 100 000 рублей и тут же несете их на накопительный счет в другой банк под текущие аппетитные 18–20% годовых. Банковские деньги крутятся, вам капает чистый доход, а в конце беспроцентного срока вы просто возвращаете банку его сотку обратно.

- В чем ирония: Банкиры ночами не спят, надеясь, что вы сорветесь, пропустите платеж и попадете на конские проценты. Но вы аккуратно забираете их прибыль себе. Главное в этом спорте — не забыть оплатить минимальный платеж, иначе карусель превратится в финансовое пике.

Способ 2. Цифровое расхламление: «Инвестиционный фонд Авито»

У каждого из нас на антресолях, в шкафах и на балконе лежит замороженный капитал минимум на 50–100 тысяч рублей. Это старые смартфоны, которые «жалко выкинуть», детские коляски, из которых все давно выросли, и тренажер, выполняющий важную функцию вешалки для одежды.

- Как это работает: Вы устраиваете безжалостную ревизию, фотографируете этот склад и выставляете на доски объявлений.

- В чем ирония: Мы годами страдаем синдромом Плюшкина, оправдывая себя фразой «это на черный день». В итоге черный день наступает для самой квартиры, которая превращается в склад. Продажа хлама — это самый экологичный и моментальный способ получить наличные без всяких комиссий и налогов.

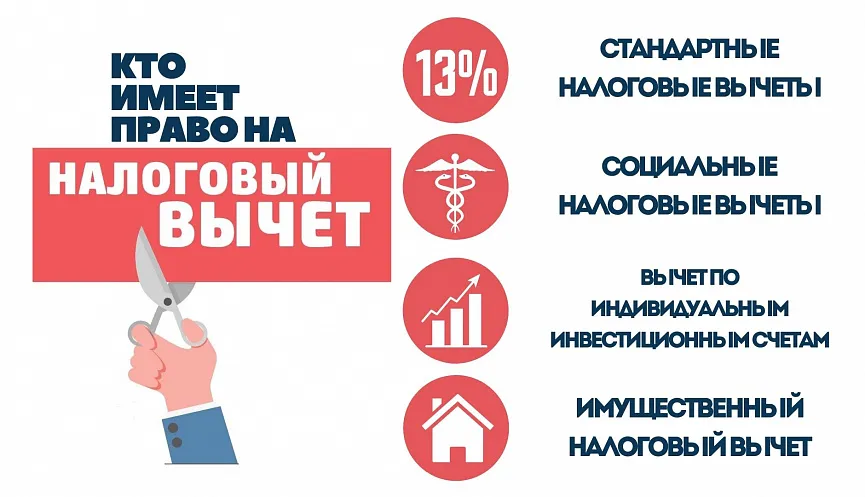

Способ 3. Бюрократический реванш: Налоговые вычеты

Многие мечтают о прибавке к зарплате, но при этом добровольно дарят государству сотни тысяч рублей просто из-за лени заполнить пару бумажек.

- Как это работает: Если вы официально работаете и платите 13% НДФЛ, вы имеете законное право вернуть свои деньги за покупку квартиры, обучение детей, лечение зубов и даже за обычный фитнес-абонемент.

- В чем ирония: Люди готовы брать переработки и жаловаться на жизнь, но им «некогда» зайти в личный кабинет ФНС и прикрепить три справки. Оформление налогового вычета — это самый приятный вид заработка: вы просто забираете обратно то, что у вас уже забрали.

Финальное сравнение вариантов: включаем калькулятор

Давайте объективно сравним наши альтернативные источники дохода по уровню энергозатрат и выхлопу:

СРАВНЕНИЕ АЛЬТЕРНАТИВНЫХ ВИДОВ ЗАРАБОТКА

🛠 Способ ──> 🧠 Сложность ──> 💰 Реальный выхлоп за месяц

🎡 Карусель карт ──> Высокая ──> 1 500 – 3 000 руб. (чистый процент)

📦 Продажа хлама ──> Средняя ──> 10 000 – 50 000 руб. (разово)

📑 Налоговый вычет ──> Низкая ──> до 52 000 руб. в год (за лечение/учебу)

Минутка трезвой самоиронии

Посмотрев на эту таблицу, я пришла к глубокому философскому выводу. Бегать по банкам с кредитками, выискивая лишний процент — увлекательно. Фотографировать старый комод и отбиваться на Авито от покупателей в стиле «заберу за сто рублей и шоколадку» — весело. Заполнять декларации на Госуслугах — полезно.

Но если посчитать время, потраченное на все эти высокоинтеллектуальные схемы, становится очевидно: классический, консервативный метод под названием «просто пойти и поработать на нормальной работе» по-прежнему показывает самую высокую доходность на час потраченного времени. Как бы нам ни хотелось найти секретный лайфхак, стабильная зарплата всё еще выигрывает у Авито и кэшбэков. Да, способ радикальный, экстремальный и требует регулярного присутствия, но зато работает без сбоев!

Коллеги, а вы какими альтернативными способами пополняете бюджет? Или всё-таки предпочитаете традиционный метод с 9 до 18? Давайте обсудим в комментариях! 👇

Финансовая грамотность складывается не только из личного опыта, но и из того, что мы читаем. Статьи Банки.ру про деньги, экономику, инвестиции и поведение людей могут не хуже учебников объяснить, как устроен финансовый мир.

Мы подвели итоги нашего конкурса о монетах из разных стран и эпох. Пришло время узнать, какие факты действительно оказались правдой, а какие были красивой легендой — и конечно, назвать победителей.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Давно тут не появлялась (отговорки), но не могу не рассказать про свой чудесный, пусть и короткий отпуск в Калининграде. замечательная выдалась поездка, полная впечатлений и эмоций, а бывший Кенигсберг покорил мое сердце настолько, что хочу туда вернуться через пару лет.

Такая ситуация случилось и со мной...

Когда речь заходит о финансовом благополучии семьи, большинство людей уверенно отвечает: конечно, высокий доход. На первый взгляд это кажется очевидным. Чем больше денег поступает в семейный бюджет, тем больше возможностей появляется для комфортной жизни, накоплений и инвестиций.

Тема наследства в нашей культуре обычно ассоциируется исключительно с обретением имущества — квартир, дач или сбережений. Но суровая юридическая реальность такова: принимая наследство, человек автоматически подписывается на весь образ жизни покойного, включая его финансовые обязательства.

Очень жаль, что финансовой грамотности не учат в школе. Почему так? Не ясно. Возможно, чтобы было меньше богатых людей. Ведь богатство дает независимость, свободу выбора. Ты можешь не заниматься делами, от которых тебя воротит, можешь делегировать, и переключаться на более важные задачи.

Работа в нефтегазовой отрасли, северные стажи и потеря здоровья не только из-за условий труда, а и по собственному желанию

Добрый день, друзья! 👋

Вот это аналитика! Всем нам служит примером по описанию личного опыта взаимодействия с Банки ру...

Можно позавидовать Вашему оформлению поста...(мне, к сожалению это не дано...).

Раньше я постоянно переносил дела на потом. Казалось, что времени ещё много, поэтому можно заняться чем-то более приятным.

СК «Росгосстрах Жизнь» приняла участие во Всероссийском форуме «Здравница-2026», проходившем 26 мая в Пскове. Эксперт компании выступила на панельной дискуссии «Экосистема благополучия: повышение качества жизни через финансовую культуру».

Оказалось, что взрослые россияне (29–45 лет) всё чаще дают бой своим "хочу" — 36% из них сознательно ограничивают импульсивные траты. И у младших (29–38), и у старших (39–45) в этом смысле полный паритет. Но если смотреть на страну в целом, то осознанно экономить на мелочах готов каждый четвёртый (29%). Любопытный перегиб: сложнее всего отказывать себе в маленьких радостях тем, кому за 45 (лишь 15% могут остановиться), а вот зумеры (18–28 лет) дисциплинированнее — 24% из них держат...

Какие у вас главные финансовые цели? Вопрос кажется простым, но именно с него часто начинается самая важная часть финансового планирования, потому что в ответ на него мы нередко называем цели, которые недавно оказались в поле нашего внимания, были эмоционально заряжены или просто легче всплыли в памяти. Если вы недавно увидели в соцсетях фото друзей из красивого путешествия, было - признавайтесь), вам может показаться, что сейчас главная финансовая цель — больше ездить по миру. Если вы...