Удачное открытие вклада в ВТБ

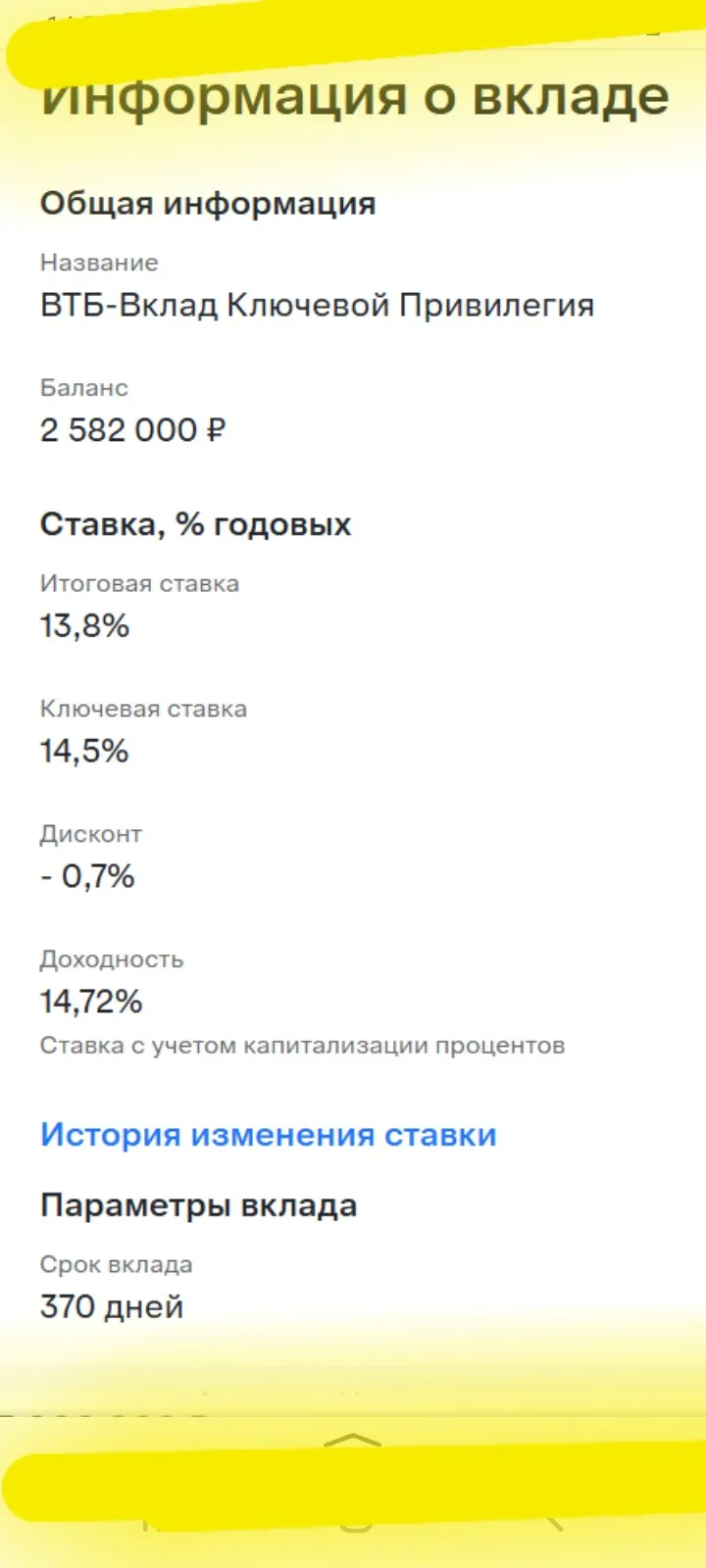

В настоящее время , ситуация с % ставками по вкладам неопределенная и по всей видимости, по моему мнению, как вкладчика и прогнозам специалистов в этой области, имеет тенденцию к снижению % по среднесрочному анализу. 3 июня 2026г я принял для себя решение по подбору по лучшему банковскому предложению по открытию вклада и размещению собственных средств на средний срок ( около года ) , используя площадку маркетплейса банки ру , что удобно и наглядно для восприятия и анализа по подбору такого банковского продукта , который соответствует по индивилуальным и актуальным запросам пользователя на дату обращения https://www.banki.ru/products/deposits/. Для размещения своих собственных средств , принял решение разместить их в банке ВТБ на вклад,, Ключевой Привелегия,, с привязкой к КС ЦБ РФ. Ранее , я уже открывал аналогичный по условиям вклад ,, Ключевой момент ,, в банке ГПБ , о чём делился по анализу и алгоритму его открытия с пользователями Площадки Диалога. На сегодня , в сравнение этих похожих по условиям продуктов , мой выбор пал , именно ,, на вклад,, Ключевой Привелегия,, и я его открыл на сумму 2582000 рублей. Основным критерием выбора стала сумма итогового дохода , по наибольшему варианту. Вклад я открыл на срок 370 дней и на этот срок банк дал ставку доя открытия - 13,8% , которая определяется по формуле :КС ЦБ РФ минус 0, 7%( 14,5%- 0, 7%=13,8%). Меня, как клиента - вкладчика привлекло по выбору варианта,то обстоятельство, что этот вклад с ежемесячным начислением % ,что и делает эффективную ставку выше и с учетом её капитализации, она составляет -14, 72%, а в ГПБ на сроке 1 год ставка по вкладу ,, Ключевой момент,,- 14% , т.е ниже На сегодня ,моя эффективная доходность, по этому вкладу ,, Ключевой Привелегия ,, в банке ВТБ составляет- 1041,29 рублей /в день, что по предварительному расчёту даёт сумму :380070, 4 рублей, за полный срок моего вклада - 370дней . Вторым фактором по моему выбору этого вклада ,, Ключевой Привелегия,, явилось то , что вклад является по типу вкладом - конструктором и вкладчик сам выбирает параметры. Условия тарифа этого вклада предлагают варианты открытия: с пополнением или с пополнением и снятием . По второму варианту % ставки ниже. По условиям привлечения денежных средств, на этот вклад ,, Ключевой Привелегия,,клиент должен сам выбрать приемлемый для него вариант из предложенных в части выплаты %. Условия предлагают два варианта : снятие % или ежемесячное причисление % к телу вклада - капитализация % . Я выбрал второй вариант для себя , как и указал выше в посте,в своём анализе этого вклада,, Ключевой Привелегия,,. Но, повторюсь,что очень важно , для однозначного понимания и толкования условий тарифа этого вклада ,что расчёт доходности Система банка сделала мне , как клиенту предварительный, т.к возможны изменения КС ЦБ РФ, в будущем на сроке 370 дней в любую сторону , как снижения , так и повышения, но по итогу , в сравнение с аналогичными вкладами на этот срок ( около года )по финрынку ставка весьма и весьма достойная. Постарался всё подробно описать и раскрыть тему подробнее, но всегда бывают и нюансы не связанные с самим вкладом , но имеющие отношение. . Уважаемве читатели ,кому интересен этот банковскмй продукт , остались вопросы , пишите в коментариях к этому посту.

Мне сегодня на почту пришло очень заманчивое акционное предложение от "Совкомбанка" и я сразу решила с Вами поделиться, уважаемые участники Диалога. В чëм суть акции- если Вы планируете летнюю поездку или отпуск✈️, то банк запустил акцию, которая сделает Вашу дорогу абсолютно бесплатной в части расходов на бензин!

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Продолжаем разбирать посты в Диалоге и смотреть, какие финансовые привычки чаще всего обсуждают в сообществе.

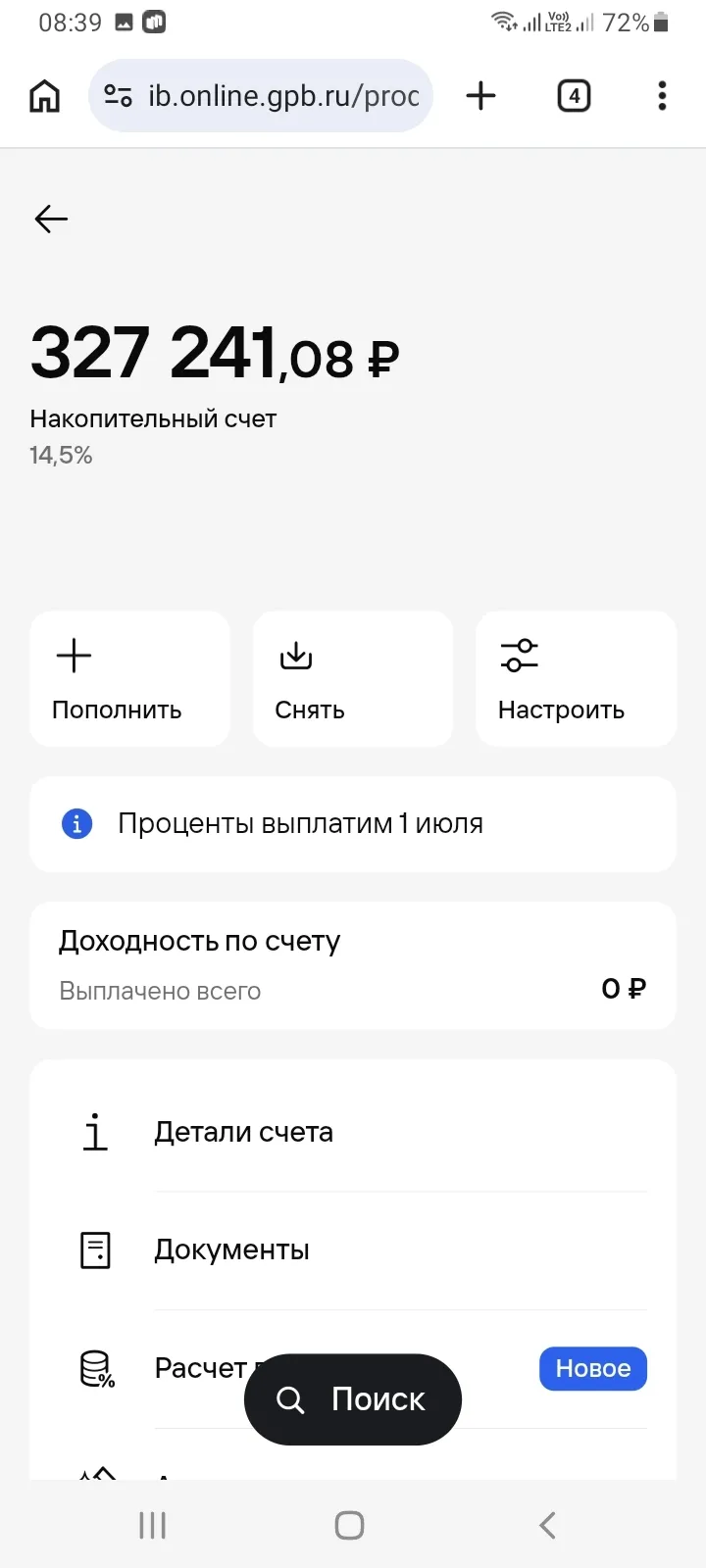

Переодически , размещаю посты на Площадке Диалог банки ру. и делюсь своим опытом по открытию банковских продуктов вкладов и НС , которые мне приглянулись и обсуждпюв коментариях к постам. Вот и сегодня , в этом посте, я решил поделиться с читателями своим ноаым открытием вклада. 1июня 2026г решил открыть вклад на освободившиеся, в другом банке,денежные средства в сумме 300000 рублей , для чего на маркетплейсе банки ру. осуществил подбор банковского...

Использование заемных средств брокера часто рассматривается как удобный способ увеличения объемов сделок. Возможность открывать позиции на суммы, превышающие личный депозит, создает иллюзию быстрого роста прибыли без привлечения стороннего капитала.

Сразу скажу, что выбрать карту можно здесь, на этом сайте https://www.banki.ru/card-master/. А в данном посте я напишу свои личные критерии. Так сказать, своё видение ситуации. Никому его не навязываю, просто делюсь своим взглядом на этот вопрос.

В 2025 году Альфа-Банк объявил о возможности открытия вклада под 30 процентов годовых. Была реклама по ТВ. Я посмотрела условия. Оказалось, есть ограничения. Можно было положить на вклад до 50 тысяч рублей. Было два варианта: с капитализацией и без капитализации. Я решила, что первый вариант выгоднее. Так работают и проценты. Положила через три месяца получила сумму с процентами. После этого ещё несколько раз открывала вклад в этом банке. Процент был уже поменьше, но всё равно выгодно.

Мне очень нравится Озон Банк , который предоставляет каждый день процент на остаток по счету, и каждый день я наблюдаю как честно заработанная накопленная денежка капает на карту. Это здорово и неимоверный плюс. Не нужно ждать окончания месяца, чтобы получить накопленные средства, который Банк удерживает, все происходит честно и прозрачно. Я очень довольна данной ситуацией, активно заказываю товары на Озон и пользуюсь дебетовой картой. Побольше бы таких честных Банков и маркетплей, желаю Озону...

Оформила я несколько лет назад карту Т-банка. Картхолдер в подарок получила. Через некоторое время у меня снялись деньги с этой дебетовой карты.

Дебетовая карта давно перестала восприниматься как нечто необыкновенное. Легкий кусочек пластика, помещающийся в карман брюк, позволяет всюду расплачиваться, не нося с собой наличные. Какую карту выбрать?

В сентябре 2025 годя я стала клиентом Газпромбанка: удачно оформила дебетовую карту с бонусом через маркетплейс Банки.ру, получив за нее 4000 банкимани. Но далее картой не пользовалась.

Долгое время я не задумывался о том, сколько денег «съедают» комиссии и невыгодные условия по моей старой банковской карте. Казалось, что 150–200 рублей в месяц за обслуживание — это немного. Но когда я сел и посчитал свои расходы за год, сумма в 2400 рублей только за «пластик» заставила меня пересмотреть свои взгляды.

У меня дебетовая карта Т-банка уже несколько лет. Пользуюсь ей регулярно. Да, не всегда попадаются хорошие категории месяца, но кэшбек за покупку определённых товаров от партнёров банка это компенсирует.

Очень удобно пользоваться картами этого банка. Всё прозрачно и понятно.

Когда у человека возникают временные трудности с кредитами, его телефон превращается в филиал горячей линии. На том конце провода обычно сидят люди со стальными голосами, которые включают режим максимальной серьезности и пытаются разговаривать скриптами из криминальных сериалов. Обычный заемщик в такой ситуации впадает в панику, но если включить чувство юмора и открыть законы, то банковский грозный прессинг быстро превращается в комедию абсурда.