Как британские банки придумали машину по печати денег и поплатились 50млрд.

История Payment Protection Insurance — это про то, как один безобидный на первый взгляд продукт превратился в самый дорогой потребительский скандал в истории Британии. И про жадность. Много жадности.

Что такое PPI и зачем он был нужен

В конце 70-х в Великобритании появилась страховка. Называлась Payment Protection Insurance. Идея хорошая: берешь кредит, одновременно покупаешь полис. Если потеряешь работу, заболеешь или с тобой случится несчастный случай — страховка покроет ежемесячные платежи. Обычно на 9–12 месяцев.Удобно. Человек спокоен. Банк тоже.Продукт был добровольным. Никто не заставлял. И несколько десятилетий всё было более-менее нормально.А потом кто-то умный сел и посчитал.

Оказалось, что PPI — это просто золотая жила.Страховка стоила дорого — иногда до 25–50% от суммы кредита. При этом выплат по страховым случаям было кот наплакал: средний коэффициент выплат составлял около 14%. Для сравнения: у обычной страховки дома — 55%.То есть банки собирали с людей кучу денег, а отдавали обратно — копейки.Маржинальность продукта превышала 90%. Это уровень печатного станка.И самое вкусное: комиссия банка при продаже PPI достигала 50–80% от стоимости полиса. То есть из каждых 100 фунтов, которые платил клиент, 80 уходили банку-продавцу. Страховая компания получала остатки.Агентам платили огромные бонусы за продажи. В некоторых случаях комиссии выдавали вперед — за три года.

Вы понимаете, к чему всё идётКак продавалиОчень агрессивно.PPI начали прикручивать к чему только можно. Ипотека — пожалуйста. Потребительский кредит — конечно. Кредитка — без проблем. Холодильник в рассрочку — а как же. Мобильный телефон — добавьте страховочку.Продавцы намекали клиентам: «Вы же понимаете, без страховки кредит можете не получить». Хотя это было неправдой.К 2005 году в Британии насчитывалось около 20 миллионов действующих полисов PPI. В год продавали ещё 6–7 миллионов. По некоторым данным, за 1990–2010 годы было продано около 45–64 миллионов полисов на общую сумму премий примерно 44–50 миллиардов фунтов.Самое интересное: по опросам, только 40% держателей PPI знали о том, что у них есть такая страховка. Остальные либо не заметили, либо не поняли, что подписали.Да, были те, кто продавал PPI пенсионерам и самозанятым. Хотя по условиям страховки они не могли получить выплату в принципе. Им все равно впаривали.

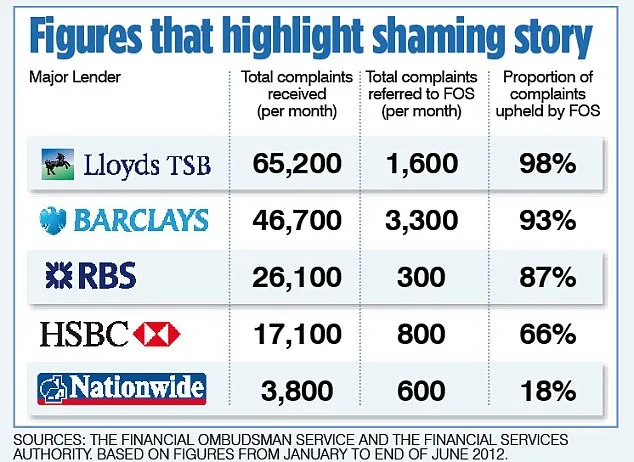

Кто больше всехРынок PPI контролировали пять крупнейших банков. Лидером был Lloyds — около 20% рынка.Схема работала как конвейер. Банк получал комиссию. Менеджер получал бонус. Клиент получал… полис, который ему не нужен и которым он не сможет воспользоваться.Но это ещё не конец.

Как это начало разваливаться

В 2005 году регулятор FSA (предшественник нынешнего FCA) наконец обратил внимание на PPI. Начали проводить проверки, выписывать мелкие штрафы. Но по-настоящему переломить ситуацию не могли несколько лет.

В 2006 году пошла волна жалоб от клиентов. К 2007 году их стало заметно больше.

В 2008 году разразился скандал. В прессе начали выходить разоблачительные статьи. Организации потребителей типа Which? и Citizens Advice били во все колокола.

Но банки отбивались. Не признавали проблему. Судились с регулятором.

Ключевой момент — 2011 год. Состоялся суд «миссис Плевен против компании Paragon». Миссис Плевен, 59-летний лектор колледжа, в 2006 году взяла кредит на 34 тысячи фунтов. Вместе с ним ей продали PPI на 5 780 фунтов. Комиссия Paragon составила 4 150 фунтов. Женщина подала в суд — и выиграла.

После этого решения лавина покатилась в обратную сторону. Тысячи, десятки тысяч, сотни тысяч исков. Появились целые компании, которые занимались только тем, что помогали людям отсудить компенсации по PPI.

В том же 2011 году банки проиграли в Высоком суде попытку оспорить требования регулятора. Пришлось платить.

Сколько денег утекло

Цифры огромные даже по меркам банковского сектора.

Общая сумма компенсаций, выплаченных клиентам, составила около 38 миллиардов фунтов. С учетом расходов на администрирование, суды и прочее — общая стоимость скандала превысила 50 миллиардов.

Для сравнения: это больше, чем стоили Лондонские Олимпийские игры 2012 года.

Больше всего пострадал Lloyds — выплатил более 20 миллиардов. Barclays — около 10 миллиардов. RBS — 5,3 миллиарда.

Средняя выплата на одного заявителя — около 3 тысяч фунтов. Некоторые получали и по 200 с лишним тысяч.

В 2017 году регулятор установил крайний срок подачи заявлений — 29 августа 2019 года. Банки, конечно, вздохнули с облегчением. Но даже после этого продолжались суды — например, в 2025 году рассматривали дело AXA против Santander по старым полисам, проданным ещё до 2005 года. Иски по PPI, как оказалось, могут тянуться десятилетиями.

Что изменилось

Регуляторы сделали выводы.

После скандала с PPI FCA ввел новые правила:

· Сначала согласовываешь кредит. Потом, не раньше чем через семь дней, можно предлагать страховку.· Предложение должно быть индивидуальным — под конкретного клиента, с учётом его обстоятельств.· Клиент должен письменно подтвердить, что хочет купить страховку. Просто «галочку» поставить нельзя.· Продавец обязан раскрыть, сколько он заработает на продаже.

В 2009 году, ещё до всех судов, FSA запретил продажу single-premium PPI (когда вся стоимость страховки оплачивалась сразу и добавлялась к сумме кредита).

И главное — культура продаж в банках изменилась. Не сразу, не везде, но давление на менеджеров и гонка за комиссией перестали быть нормой. По крайней мере, в открытую.

О чём эта история?

PPI — классический пример того, как система поощрений и погоня за прибылью ломают всё на своём пути.

Продукт был хорошим. Страховка нужной. Но когда маржа достигает 90%, а комиссия продавца — 80%, ни о каком клиенте уже никто не думает.

Банки не просто обманывали людей. Они создали систему, в которой обманывать было выгодно. И эта система работала годами, пока её не взорвали изнутри — жалобами обычных людей, которые просто хотели вернуть свои деньги.

Итог: 50 миллиардов фунтов компенсаций. Тысячи уволенных сотрудников. Подмоченная репутация всей банковской системы Британии. И куча новых законов, которые теперь пытаются защитить клиента от него самого.

Но главный урок, наверное, в другом: если продукт приносит нереальную маржу — рано или поздно выяснится, что он продаётся неправильно. И расплата будет больно бить по карману.

В Диалоге много авторов, которые умеют интересно рассказывать полезное о деньгах, финансовых ошибках, выборе продуктов и личном опыте. Мы хотим поддержать тех, кто готов писать регулярно, но не ради количества, а ради действительно сильного контента.

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

У постов в Диалоге есть жизнь не только внутри сообщества. Их могут находить через поиск, открывать из ленты, читать после репостов и обсуждать в комментариях.

Многие банки проводят выгодные акции по инвестировании, когда клиенты могут получить денежное вознаграждение за последовательное пополнение и инвестирование средств в ценные бумаги через брокерский счёт. Участвовать в подобных акциях и получить бонус могут новые клиенты, впервые открывающие брокерский счет (подобрать и открыть брокерский счет можно здесь https://www.banki.ru/investment/brokers/). Хочу поделиться свои опытом участия в подобных акциях.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Это не новость сегодняшнего дня, но многим до сих пор не известна.

Часто пользователи сталкиваются с ситуацией, когда на официальном сайте банка отсутствуют полные тарифы или специфические условия обслуживания. Это может быть связано с тем, что банк перевел документы в закрытый раздел или использует внутренние регламенты.

Оператор сотовой связи T2 предлагает выгодный тариф с безлимитным интернетом и 1000 минут звонков всего за 300 рублей в месяц, но такое на первый взгляд привлекательное предложение имеет некоторые минусы, из- за которых пришлось отказаться от услуг этого оператора связи. Первый неприятный момент ожидал в самом начале оформления договора- оказалось, что перейти со своим номером можно только при условии, если номер был подключен в домашнем регионе оператора t2, а если мой действующий номер...

Я уже упоминала в одном из своих постов о том, что сравнительно недавно, года три назад, завела несколько банковских карт. До этого меня вполне устраивала одна карта Сбера, на которую я получала пенсию и расплачивалась ею за покупки.

В марте этого года думала насчет оформления новой дебетовой карты. Заинтересовало предложение оформления карты Альфа банка. https://www.banki.ru/webview/products/debitcards/card/9135/

У меня сейчас есть 10000 долларов. Но курс доллара сейчас несправедливо низкий, поэтому продавать их я не хочу.

Финансовая грамотность: почему это важно и с чего начать? На собственном опыте скажу что очень важная часть нашей жизни.

Составление бюджета не ограничивает вашу свободу. Это та самая свобода, потому что вы тратите деньги не на что попало, а на то, что для вас важнее всего. - Рэмми Сет

Три года назад я встал перед выбором: брать ипотеку или продолжать снимать квартиру. Мне было 28 лет, стабильный доход, первый взнос я почти накопил. Я начал считать, сравнивать, сомневаться. Прошло три года. Я сменил три арендных квартиры, дважды чуть не подписал ипотечный договор, один раз даже вышел на сделку — и отменил в последний момент. В итоге я ни разу не взял ипотеку. И знаете что? Я ни разу об этом не пожалел. Ниже — мои реальные расчёты, суммы, ошибки и главный вывод, который идёт...

Многие думают, что экономия — это бесконечные ограничения и отказ от всего приятного. Но на самом деле можно сократить расходы, не жертвуя качеством жизни. Разберём пошаговый план, который поможет начать экономить легко и без стресса.