Жить на пассивный доход: сколько нужно денег

Идея красивая: накопил капитал — деньги работают сами, ты свободен. Но когда начинаешь считать конкретные цифры, романтика быстро уступает место математике.

Разобрала, сколько реально нужно капитала, чтобы жить на проценты в 2026 году — и почему для большинства людей пассивный доход работает не как замена зарплате, а как способ снизить от нее зависимость.

Главная цифра: сколько нужно капитала

При средней ставке по вкладам около 13% годовых, вот что получается:

! Все расчеты примерные и без учета налогов, инфляции и снижения ставок в будущем.!

Почему вклад — не билет к свободе (но хороший старт)

Ставки по вкладам сейчас все еще двузначные, но это не навсегда. Как только ключевая ставка начнет устойчиво снижаться, доходность депозитов последует за ней.

Три вещи, которые «съедают» доход по вкладу незаметно:

— налог на процентный доход сверх необлагаемого лимита (в 2026 году — 160 000 ₽ необлагаемого дохода по вкладам); — инфляция — в мае 2026 года около 5,5–6% годовых; — снижение ставок в будущем: то, что дает 13% сейчас, через год может давать 9–10%.

То есть реальная покупательная способность дохода по вкладу — заметно скромнее, чем кажется на бумаге.

Недвижимость: пассивный доход или скрытая занятость?

Многие вместо вкладов выбирают покупку квартиры и сдачу ее в аренду. Логика понятна: осязаемый актив, регулярный доход, потенциальный рост стоимости.

Но давайте посмотрим на цифры.

Квартира за 9 млн ₽ в среднем сдается примерно за 40–45 тыс. ₽ в месяц. Это около 5–6% годовых валовой доходности.

После налогов, ремонта, простоев между арендаторами и прочих расходов реальная доходность может быть еще ниже.

При этом вклад на ту же сумму под 13% дает в год примерно 1,17 млн ₽ до налогов — заметно больше, чем аренда той же квартиры в абсолютных цифрах.

Но у недвижимости есть другое: потенциальный рост стоимости самого актива. Это и делает ее популярной — просто нужно считать полную картину, а не только арендный доход.

Плюс важный момент, который часто упускают: сдача квартиры — это не совсем пассивная история. Поиск арендаторов, контроль платежей, ремонт, решение бытовых проблем — все это требует времени и участия.

Почему обещания сверхвысокой доходности — почти всегда ловушка

Отдельный разговор — обещания доходности 30% и выше по различным инвестиционным инструментам, курсам и схемам.

Правило простое: чем выше обещанная доходность без понятного объяснения источника этого дохода, тем выше либо риск, либо вероятность, что вам показывают только красивую часть истории.

Стабильная высокая доходность почти всегда требует:

- активного управления;

- готовности к реальному риску потери части капитала;

- глубокого понимания инструмента.

Иначе «легкие проценты» быстро превращаются в тяжелый урок.

Как я для себя думаю о пассивном доходе

Я не жду, что пассивный доход полностью заменит зарплату. Для меня это про снижение зависимости от одного источника дохода, а не про уход от работы.

Логика такая:

Сначала — подушка безопасности. Резерв на несколько месяцев расходов. Для меня это вклад или накопительный счет: понятно, застраховано, доступно.

Потом — консервативный слой. Деньги, которые точно не понадобятся в ближайшее время. Это уже может быть вклад на более долгий срок или ОФЗ, чтобы зафиксировать доходность.

Дальше — диверсификация. Часть ликвидная, часть работает дольше, часть — в инструментах с чуть большим риском и горизонтом, если человек понимает, во что вкладывает.

Для большинства людей именно этот путь реалистичнее, чем «накопил 10 млн и уволился».

Честный ответ на вопрос «можно ли жить на пассивный доход»

Да, можно. Но не на любую сумму, не при любых ставках и не без понимания рисков.

Более правильный вопрос звучит так: «Какой капитал нужен, чтобы доход от него начал реально снижать зависимость от работы?»

И вот тут цифры уже не такие красивые, как в рекламных историях. Но зато — честные.

Вопрос к вам

Как вы думаете о пассивном доходе: это реальная цель или скорее красивая идея?

И если прикинуть на ваш уровень расходов — какой капитал нужен лично вам, чтобы чувствовать себя финансово независимым хотя бы частично?

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Кредитный рынок России в 2026 году характеризуется высокими, но постепенно снижающимися ставками на фоне адаптации банков к экономическим условиям и активной цифровизации процессов оформления. Ключевым фактором, определяющим стоимость заемных средств, остается ключевая ставка Центрального банка, которая, по прогнозам, начнет плавно снижаться во второй половине года. Ожидается, что по итогам заседания 19 июня 2026 года ставка может быть уменьшена до 14%, а к концу года достигнуть уровня в...

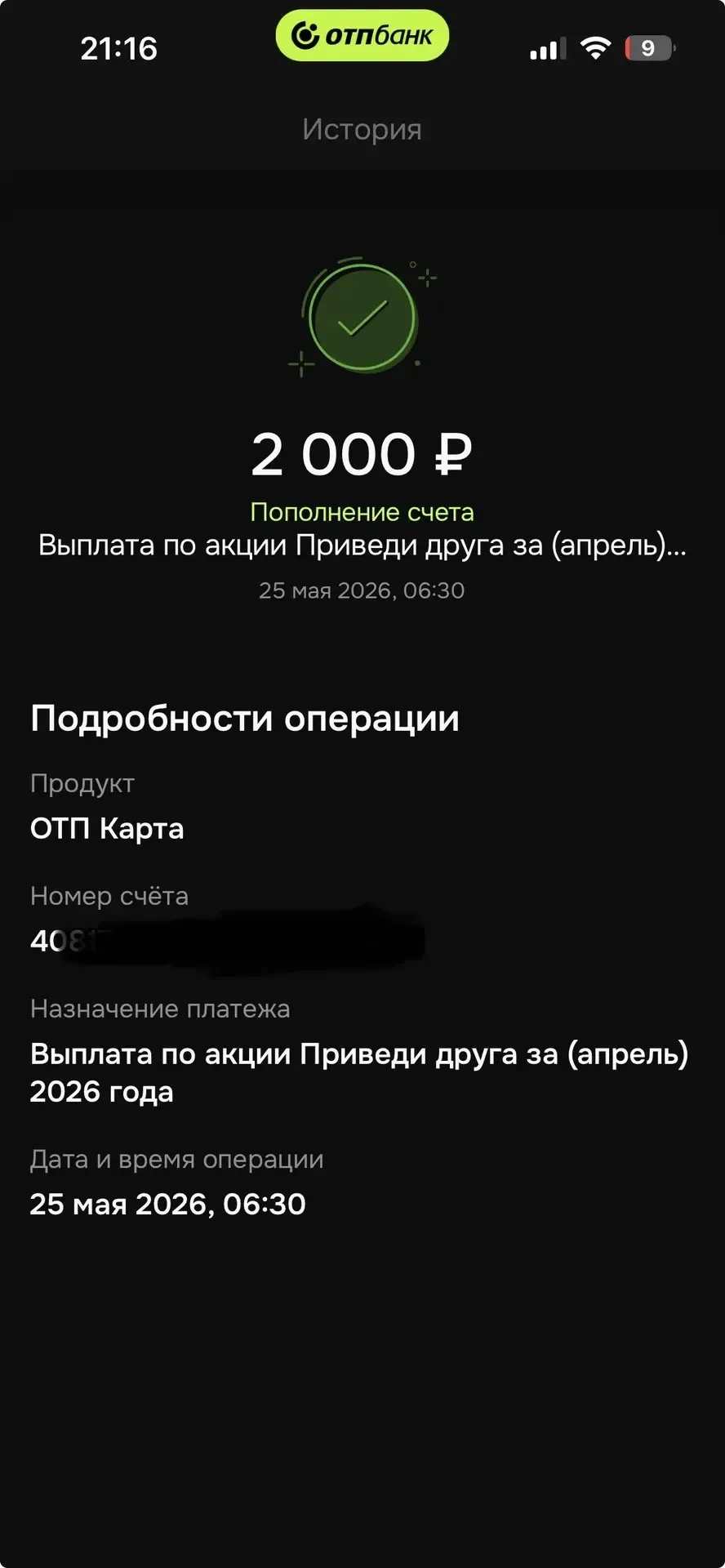

Как получить рубли от ОТП-Банка за рекомендацию карты другу.

В жизни заёмщика может наступить момент, когда выплаты по кредиту начинают ощутимо давить на бюджет. Назревает вопрос – возможно ли вообще уменьшить платёж по кредиту без ущерба для кредитной истории? Да, если грамотно подойти к рефинансированию – инструменту, способному заметно облегчить финансовую нагрузку. Разберемся, как оно работает.

Внедрение цифрового рубля запускает процесс структурной перестройки денежного оборота: произойдет естественная миграция средств между физическими носителями и электронными записями на счетах. Хотя регулятор позиционирует новую форму валюты как дополняющее звено, а не прямого конкурента наличным и безналичным деньгам, ее присутствие неизбежно изменит пропорции их использования в экономике. На данный момент точное влияние на востребованность банкнот остается предметом прогнозов, однако...

Привет, участники сообщества!

Сегодня разберу пошагово, как эффективно накопить на первый взнос по ипотеке, опираясь на реальные инструменты и нормы закона. Никаких гипотетических примеров — только рабочие схемы.

Шаг 1. Чётко определите цель

Рассчитайте сумму:

Первый взнос обычно составляет 15–30% от стоимости жилья.

Учтите дополнительные расходы: оценка недвижимости, нотариус, страховка.

Шаг 2. Оптимизируйте расходы

Как выявить «дыры» в бюджете:

Фиксируйте все траты за 1–2 месяца (приложения: ZenMoney...

Свежее СМС от банка приносит радость: «Мы увеличили лимит по кредитной карте». Пользователь воспринимает это как комплимент или резервный кошелек. Я сама долго радовалась щедрости робота, пока не решила подать заявку на ипотеку.

Хочу поделиться работой банка Озон. Мобильное приложение: 1.Оригинальный дизайн. 2. Понятно и удобно в работе. 3. Особо хочу отметить оперативный отклик техподдержки. В сравнении с Валберис банком, небо и земля. Браво, молодцы, так держать. От всей души.

Хочу поделиться рассуждениями и отзывом об ипотеке, причём неважно в Т-банке или любом другом. Просто мой опыт именно с этим банком. Рассуждать буду о том, в каких ситуациях это хороший выбор, в каких нет. Будет здорово, если и вы поделитесь своим мнением в комментариях.

ББР изменения условий тарифа по вкладам и НС с 19.06 в сторону снижения % ставок.

Банк Сбер ввёл в линейку своих депозитных продуктов НС для наших доблестных защитников, имеющих карту банка Сбер по статусу, Ветерана,-, НС Доблестный,,