Как начать копить, даже если зарплата небольшая:5 простых шагов

Многие думают, что копить могут только те, кто зарабатывает много. Но это не так! Даже с небольшой зарплатой можно сформировать финансовую подушку и двигаться к целям — главное, действовать системно.

Вот 5 шагов, которые помогут вам начать копить:

Проанализируйте расходы. Возьмите выписку по карте или список трат за последний месяц и разделите их на обязательные (квартплата, транспорт, еда) и необязательные (кофе, подписки, импульсные покупки). Часто именно мелкие траты «съедают» значительную часть бюджета.

Установите лимит на необязательные траты. Например, выделите 2 000 рублей в месяц на развлечения и придерживайтесь этого лимита. Так вы сможете сэкономить несколько тысяч в год.

Автоматизируйте накопления. Настройте автоперевод на отдельный накопительный счёт сразу после получения зарплаты. Начните с 5–10% от дохода — со временем можно увеличивать эту долю.

Используйте «эффект орешка». Каждый день откладывайте небольшую сумму — например, 50 рублей. За год накопится 18 250 рублей — отличная прибавка к бюджету!

Ищите способы сэкономить без потери качества жизни. Сравните тарифы на мобильную связь и интернет, проверьте, нет ли более выгодных предложений у других поставщиков услуг. Используйте кэшбэк-сервисы и программы лояльности.

Почему это работает?

Системный подход к накоплениям снижает риск спонтанных трат и помогает формировать привычку откладывать. По данным исследования НАФИ (Национального агентства финансовых исследований), около 60% россиян хотели бы увеличить свои сбережения, но не знают, с чего начать. Следуя простым шагам, вы сможете изменить эту статистику в свою пользу. Подробнее о финансовой грамотности можно узнать на сайте НАФИ (nafi.ru).

Совет от эксперта: ведите дневник расходов хотя бы первые 2–3 месяца. Это поможет точнее планировать бюджет и вовремя корректировать цели.

Если хотите разбор конкретной ситуации (например, как накопить на отпуск или погасить кредит) — напишите, подготовлю ещё один пост! 😊

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Проблемы с деньгами - главная причина разводов. Так считают опрошенные ВЦИОМ россияне.

Всем привет! Мои статьи про то, как я веду домашнее хозяйство, получили неплохой отклик и вызвали интерес. Поэтому я решила эту тему продолжить и показать на своем примере, как я рассчитываю свои статьи бюджета, из чего он складывается и на чем можно сэкономить.

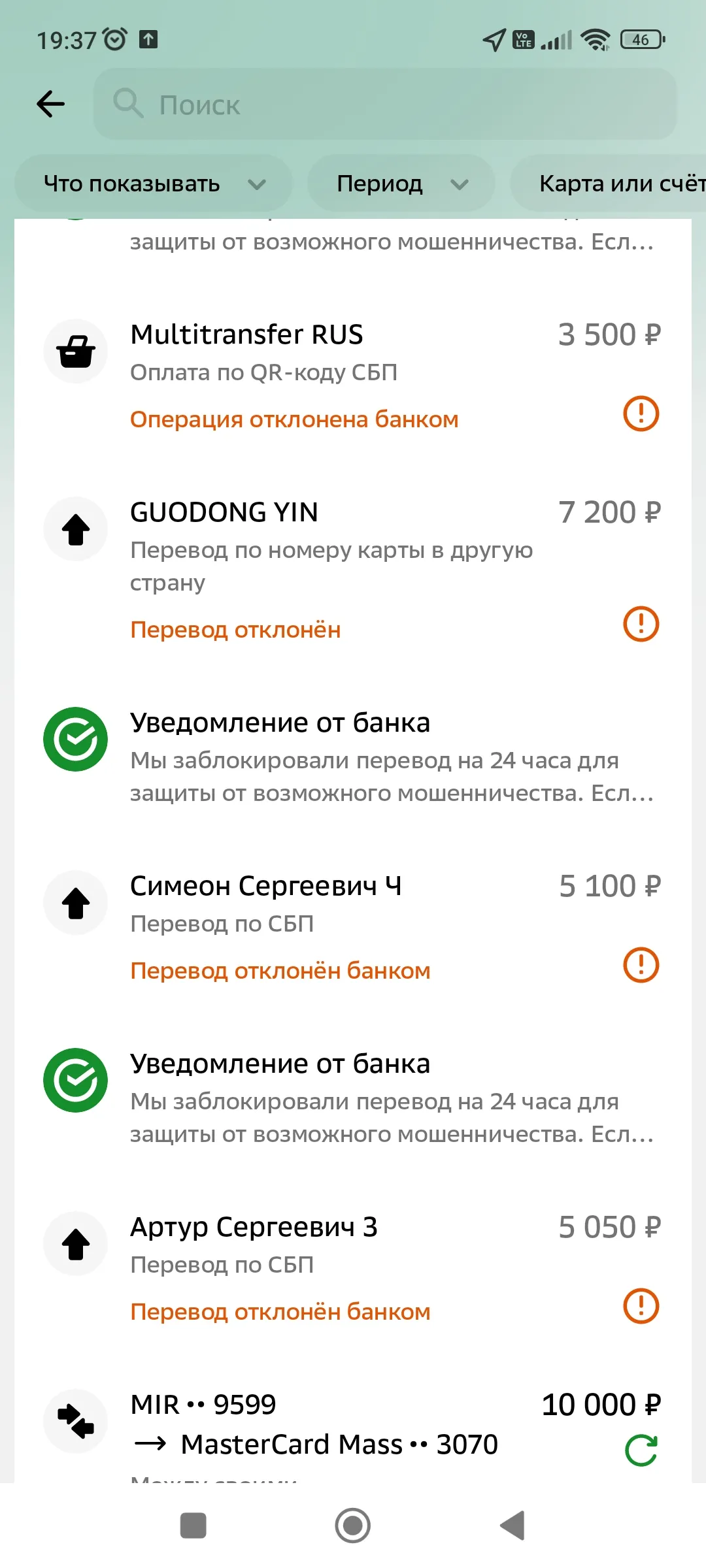

Добрый день. Сбербанк не пропускает переводы физическим или частным лицам, на 24 часа блокирует переводы личных средств. Мелкие суммы 5000-10000. Без объяснения причин. Это мои личные средства, это не деньги банка. Я имею право сам распоряжаться своими финансами. Решите этот вопрос. Либо я обращусь в суд.

Финансы — это не скучно. Это про вашу свободу, спокойствие и возможность жить так, как хочется. . И вот что мы видим прямо сейчас.

Помните время, когда расплатиться купюрой было больнее, чем картой? Эксперты подтверждают: психология трат кардинально изменилась. Раньше наличные вызывали сожаление при расставании, а теперь деньги в смартфоне - просто цифры, которые легко перевести, конвертировать или инвестировать. Это сделало наши траты мгновенными, а управление бюджетом - практически бесшовным.

Но...

Многие думают, что копить можно только при высокой зарплате. Но это не так! Даже с небольшим доходом можно сформировать финансовую подушку и двигаться к целям. Вот 5 шагов, которые помогут начать.

Шаг 1. Оцените свои тратыСначала разберитесь, куда уходят деньги. Возьмите последние 2–3 месяца и проанализируйте расходы: фиксированные (аренда, кредиты, подписки) и переменные (еда, транспорт, развлечения). Для удобства можно использовать приложения типа «Дзен-мани» или «MoneyLover».

Источник: рекоменд...

пошаговая инструкция для тех, кто хочет действовать навернякаМечтаете о новом ноутбуке, отпуске мечты или первом взносе по ипотеке, но не знаете, с чего начать? Накопить на крупную цель можно — главное, разбить путь на понятные шаги. Вот инструкция, которая поможет двигаться к цели без стресса.

Шаг 1. Чётко сформулируйте цельНе «хочу накопить», а «хочу купить ноутбук за 80 000 ₽ к июню 2027 года». Чем конкретнее цель, тем проще её достичь. Укажите точную сумму, срок и желаемый объект.

Шаг 2. Оцен...

Формирование продуктовых заготовок

Иногда мы невольно обманываем сами себя, когда судим о собственном финансовом положении. Речь идёт о так называемой денежной иллюзии - склонности ориентироваться на цифры на банковском счёте или в кошельке, а не на то, сколько на самом деле можно купить на эти деньги. Из-за этого легко упустить из виду инфляцию - и в результате принять не самые удачные финансовые решения. Концепцию когда‑то сформулировал экономист Ирвинг Фишер, и она до сих пор помогает объяснить многие наши повседневные ошибки.

Раньше я не обращал особого внимания на то, сколько трачу на мелкие покупки: кофе, доставки, подписки и спонтанные заказы. Казалось, что каждая отдельная трата незначительна, но в конце месяца сумма оказывалась весьма ощутимой.

В профессиональной среде мы привыкли оперировать терминами «дебиторская задолженность» и «риск-менеджмент». Но почему-то, переходя в личные отношения, мы забываем про базовые принципы финансовой безопасности. Давайте посмотрим на ситуацию с «долгом другу» через призму цифр и KPI.

Портрет рискового заемщика (или маркеры, которые должны зажечь красную лампочку):

1. Отсутствие финансовой подушки. Если человек живет от зарплаты до зарплаты и просит у вас 50 000 рублей на «оплату счетов» — это сигнал...

Всем привет! Хочу поделиться историей, которая превратила меня из "удобного кошелька" для друзей в человека с четкими границами. Надеюсь, мой опыт поможет тем, кто тоже устал от вечных "скинь до зарплаты".

окупка вещей вне сезона