Влияет ли возрастная структура населения на ставки по вкладам? Разбираемся

Мы привыкли связывать ставки по депозитам с ключевой ставкой ЦБ, инфляцией и геополитикой. Но есть ещё один фактор, который действует исподволь, годами, и при этом оказывает колоссальное влияние на то, сколько мы получаем по вкладам. Этот фактор - возрастная структура населения. Давайте разберёмся, как демография определяет ставки.

Демографическая картина России в 2026 году

В 2026 году медианный возраст россиянина составляет 40,7 лет. При этом страна продолжает стареть: коэффициент демографической нагрузки (зависимости) достиг 54,1%, это означает, что на каждые 100 человек трудоспособного возраста приходится 54 человека детей и пенсионеров. Рождаемость держится на уровне 1,5 ребёнка на женщину, что ниже уровня простого воспроизводства (2,1). Ожидаемая продолжительность жизни - 73,7 года (67,9 у мужчин, 79,5 у женщин).

По некоторым прогнозам, численность населения к 2026 году могла опуститься ниже отметки 138 млн человек.

Что это значит для банковской системы? Всё просто: страна стареет, а значит, меняется структура сбережений и спроса на кредиты.

Как возраст влияет на сберегательное поведение

Экономическая модель жизненного цикла описывает это очень чётко:

- В молодом возрасте люди чаще берут кредиты и тратят больше, чем зарабатывают.

- В среднем возрасте - при росте доходов погашают долги и начинают формировать накопления.

- В пожилом возрасте переходят к расходованию ранее созданного финансового резерва.

Старение населения означает, что всё больше людей переходят в третью фазу, они не столько копят, сколько тратят накопленное. Это создаёт долгосрочное давление на объём банковских депозитов.

При этом в России наблюдается парадокс. Доля людей, делающих сбережения, за год выросла с 42% до 48%. Доля тех, кто хранит деньги на банковских вкладах, увеличилась с 25% до 30%. Казалось бы, это позитивный тренд для банков. Однако эксперты отмечают: в долгосрочном разрезе ключевую роль играют демографический фактор и трансформация финансового поведения на фоне старения населения. Проблема в том, что в условиях старения накопленные средства всё чаще не трансформируются в инвестиции, что в итоге сдерживает экономический рост.

Более того, более 40% россиян психологически не готовы использовать свои сбережения даже при срочных тратах. Деньги лежат на вкладах, но банки не могут эффективно разместить их в экономике из-за снижения спроса на кредиты со стороны стареющего населения.

Как демография влияет на ставки

Здесь работает цепочка. Старение населения → снижение доли экономически активных людей → падение спроса на кредиты (молодых заёмщиков меньше) → банкам сложнее зарабатывать на кредитовании → они вынуждены снижать ставки по вкладам, чтобы сохранить маржу.

Исследования подтверждают: по мере старения населения равновесные ставки будут снижаться. Демографические изменения воздействуют на реальные процентные ставки, инвестиционную активность и динамику государственного долга. На смену демографическому дивиденду приходит демографический тормоз, замедляющий экономический рост.

Что мы видим на практике в 2026 году? 19 июня ЦБ снизил ключевую ставку до 14,25%. Эксперты прогнозируют, что к концу года она опустится до 11,5-12%, а ставки по годовым вкладам до 9,5-11%. Снижение ставок - это не только результат монетарной политики, но и отражение долгосрочных демографических трендов.

Кто выигрывает, а кто проигрывает

Молодое поколение (18-34 года) демонстрирует наиболее высокий уровень сберегательно-инвестиционной активности. Но именно они это будущие заёмщики, и их становится относительно меньше.

Пожилые люди чаще сомневаются в надёжности рынка и менее охотно осваивают новые инструменты. Они предпочитают традиционные вклады, но именно на них банки зарабатывают меньше, так как ставки падают.

Вывод

Да, возрастная структура населения напрямую влияет на ставки по вкладам. Старение населения - это долгосрочный фактор снижения процентных ставок. В 2026 году мы видим, как демографические тренды накладываются на монетарную политику ЦБ, ускоряя падение доходности депозитов. Если в начале года ставки по вкладам держались в диапазоне 14-15%, то к концу года, по прогнозам, они уйдут ниже 10-11%.

Сберегать по-прежнему выгодно - депозиты остаются выше инфляции официальной инфляции. Но тем, кто рассчитывает на долгосрочные накопления, стоит понимать: эпоха высоких ставок уходит, и во многом это связано не с политикой ЦБ, а с тем, что население России становится старше.

Демография - это судьба (Огюст Конт).

И судьба банковских вкладов в России тоже зависит от того, сколько нам лет.

А вы задумывались о том, как демография влияет на ваши личные финансы? Какой горизонт сбережений вы выбираете сейчас - короткий или длинный? Делитесь в комментариях.

Недавно мы собирали ваши вопросы о пенсионном рынке, НПФ, банковских продуктах и финансовой грамотности. Сегодня публикуем новую часть ответов эксперта. Следите за обновлениями — впереди продолжение. А первая часть ответ уже ждет вас тут.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Привет! Хочу поделиться свежей историей, которая случилась буквально на днях. Спойлер: я чуть не попала на деньги из-за кредитки, но вовремя спохватилась и нашла для себя идеальный вариант на Банки.ру. И, судя по новостям, я не одна такая — рынок кредитных карт в России сейчас приближается к насыщению, банки даже начали улучшать условия, чтобы удержать клиентов .

В марте я планировала полечиться, поэтому начала готовиться к этому ещё в феврале. Например, 25 февраля я выбрала категории кешбэка по карте Альфа-банка. А 26 февраля - по карте ВТБ. И именно ВТБ мне предложил кешбэк 5% на аптеки и 5% на мед. услуги.

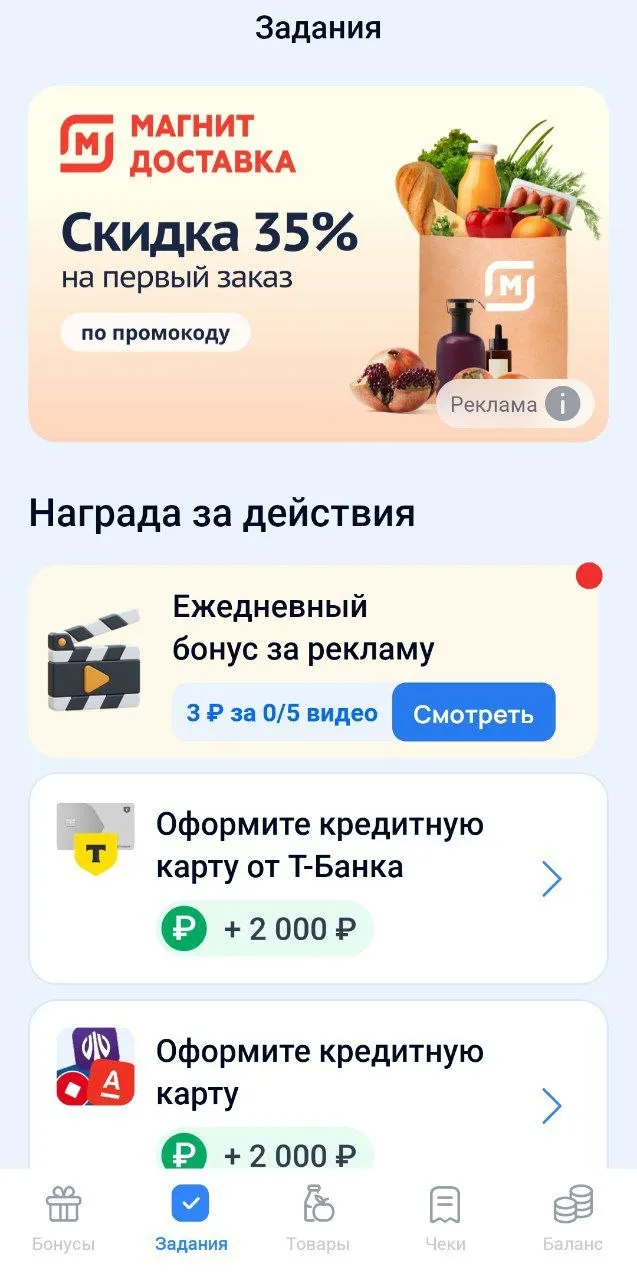

Пользуюсь приложением Чекоскан уже около месяца. Наткнулся на него случайно, когда скачивал приложение для заказа продуктов. А там, в разделе «Задания», нашёл интересную фишку — просмотр рекламы за бонусы.

🤔 Вы когда-нибудь мечтали, чтобы банк сам прибежал к вам с деньгами и сказал: «Милейший, вот вам мешок миллионов, процентик символический, живите в своей хрущёвке дальше.

Регулятор утвердил финансовые условия взаимодействия на платформе цифрового рубля. Согласно решению совета директоров, с 2027 года банки-агенты будут получать доход за сопровождение корпоративных выплат сотрудникам. Расценки за реестр построены так: 0,67 руб. за каждое отдельное распоряжение, но с гарантированным бонусом не менее 10 руб. за реестр. Параллельно установлены сборы для бизнес-пользователей: плата за каждую зарплатную операцию в цифровой валюте зафиксирована на отметке 1 руб., при...

Снижение % ставок по вкладам : Росдорбанк с 24.06 , Финам с 26.06 , с 23.06 Соколовский , с 23.06 Акимбанк

При покупке автомобиля в автокредит автосалоны и банки оформляют договоры добровольного страхования, не акцентируя на этом внимание.

Банк ПСБ изменил условия тарифов по линейке своих вкладов. Снижены % на большинстве сроков. Снижение минимальной суммы по вкладам ,, Мой доход,, и ,, Моя копилка ,, со 100т ₽ до 50т ₽.

С 23. 06 банк ГПБ изменил условия , по действующим вкладам ,, Ключевой момент ,, в части ставок с привязкой КС ЦБ , с учётом изменений КС ЦБ до 14, 25%.

Изменения в Т-банке коснутся вкладов, которые будут открыты, то есть первично пополнены или пролонгированы, 23 июня 2026 года или позже.Максимальная доходность по вкладу теперь возможна при открытии непополняемого вклада в рублях на срок три месяца по ставке 12% годовых и составит 12,12% годовых, что достигается за счет ежемесячной капитализации процентов.

Всем здравствуйте. У меня хороший рейтинг в банки ру, а кредит все равно не дают? Почему так?

ПСБ обновил условие по карте «Зарплатная карта “Сильные люди”. Тариф особого назначения»: продлен срок действия повышенного лимита на снятие наличных через банкоматы до 31.12.2026 (ранее — до 30.06.2026); лимит составляет 3 000 000 рублей вместо стандартных 1 000 000 рублей.

По «СмартВкладу» процентные ставки снижены для вклада с повышенной ставкой. Максимальная ставка при выплате процентов ежемесячно составляет 12% годовых. При ежемесячной капитализации процентов максимальная ставка равна 12,12% годовых.