Здесь закреплены ссылки на посты автора, прошедшие проверку временем.

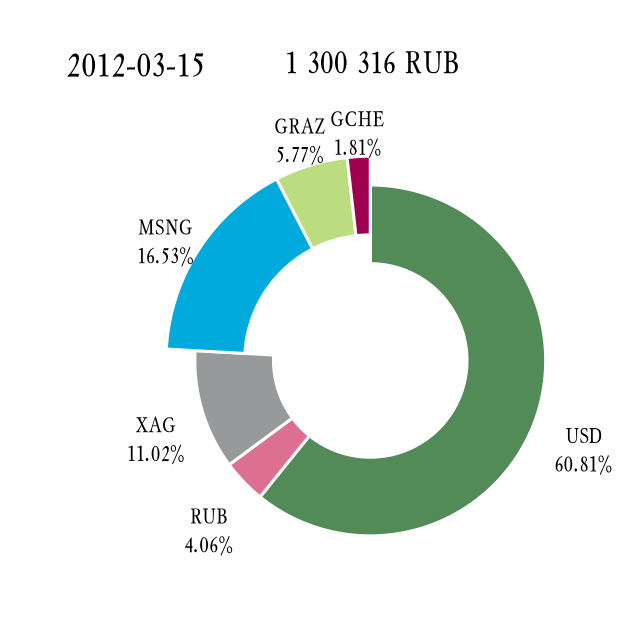

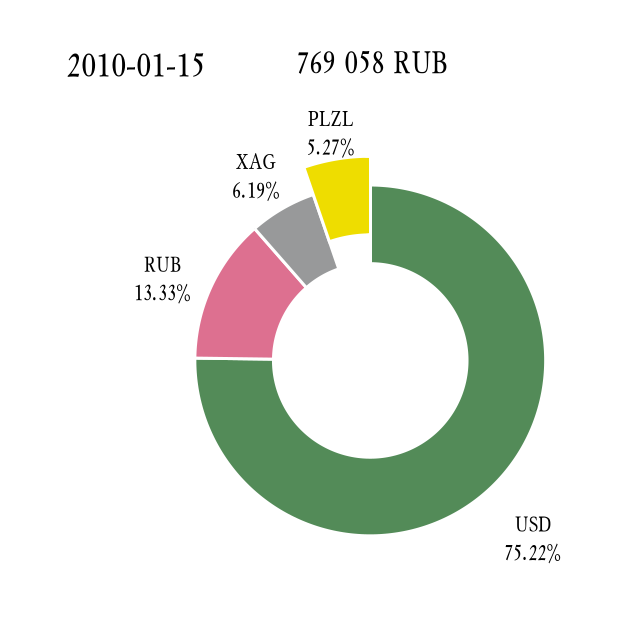

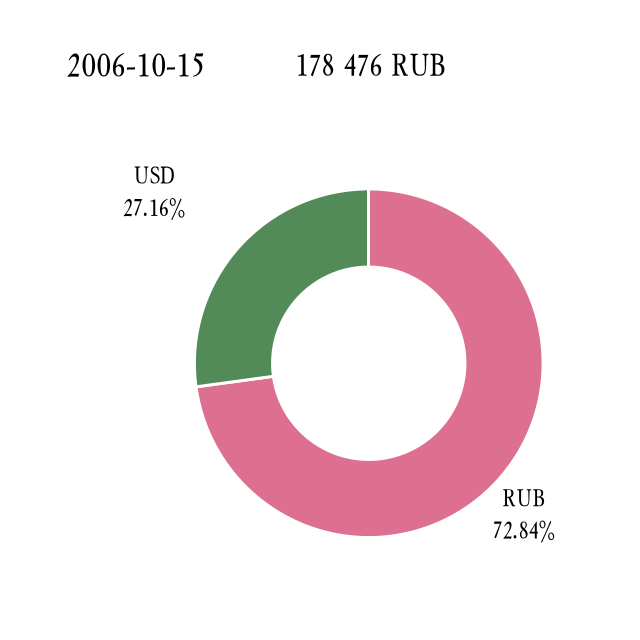

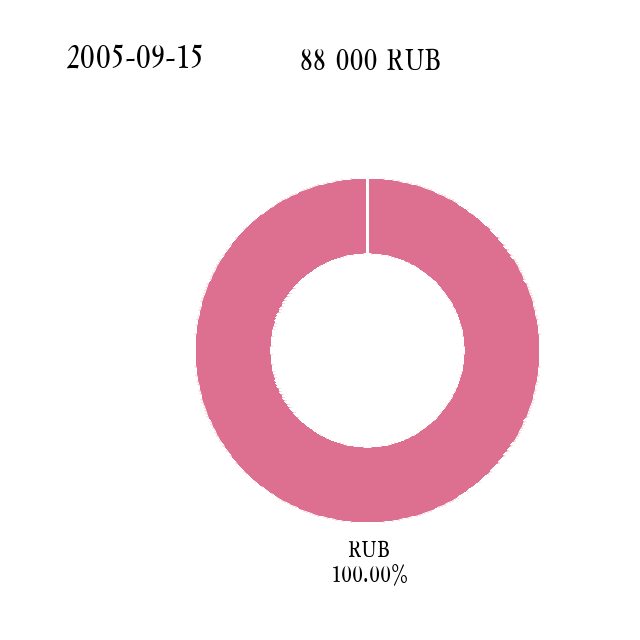

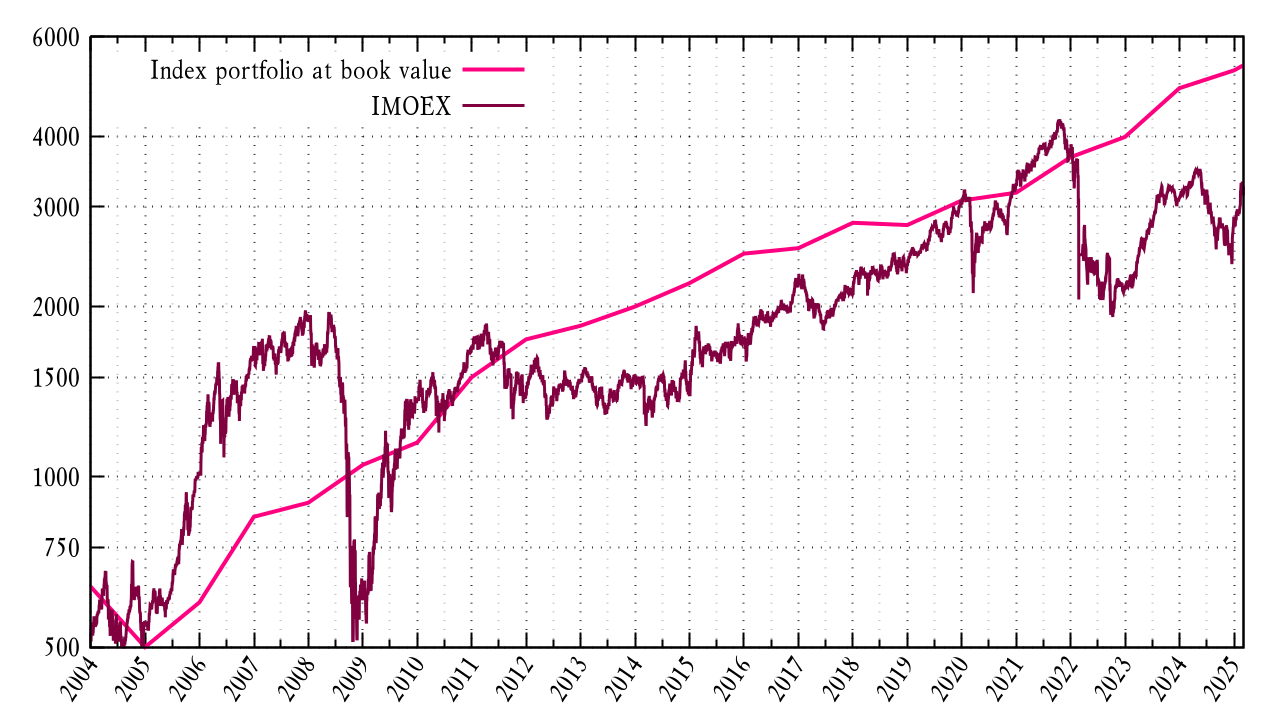

За полгода этого сериала мы в ускоренном темпе прокрутили прошлое на 6½ лет вперед, и если в 2005 г. финансовый net worth едва дотягивал до шестизначного, то 13 июля 2011 г. портфель впервые перевалил за знаковую 1-миллионную отметку, окончательно закрепившись выше нее 9 августа. К 15 марта 2012 г. активов набралось уже на 1,3 млн ₽ (3,4 млн в ценах 2026 г.)

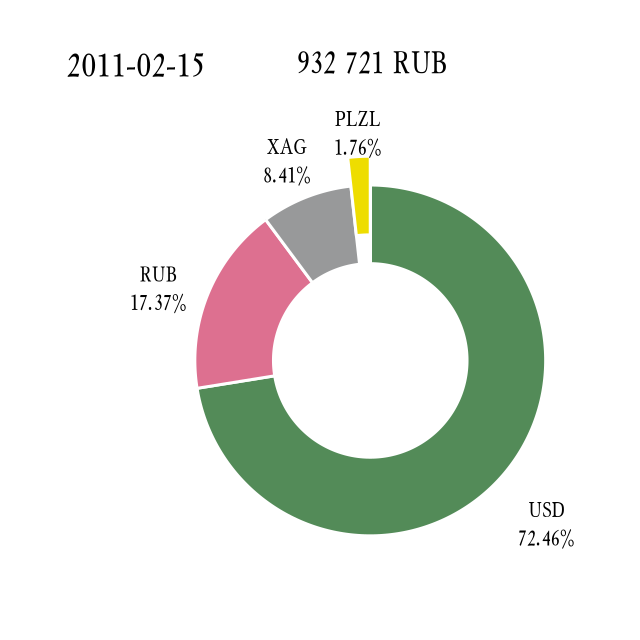

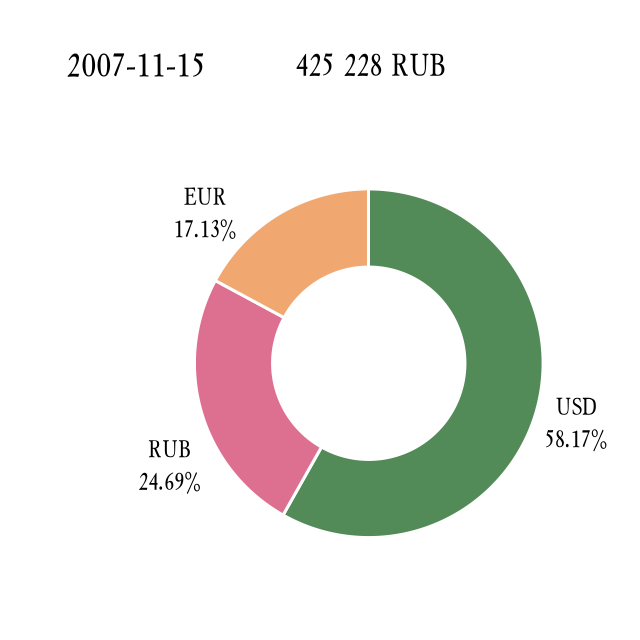

На 15 февраля 2011 г. портфель стоил 932 721 ₽ и (около 2,58 млн в сегодняшних ценах) и состоял... из тех же консервативных активов. Акции «Полюс Золота» обозначали требуемую экспозицию на драгметаллы (было решено выводить ее в диапазон 10-15%). Доход генерировался почти исключительно процентами по вкладам, доля дивидендов была исчезающе мала. Больше о портфеле сказать нечего. Но можно порассуждать о тогдашнем состоянии рынка.

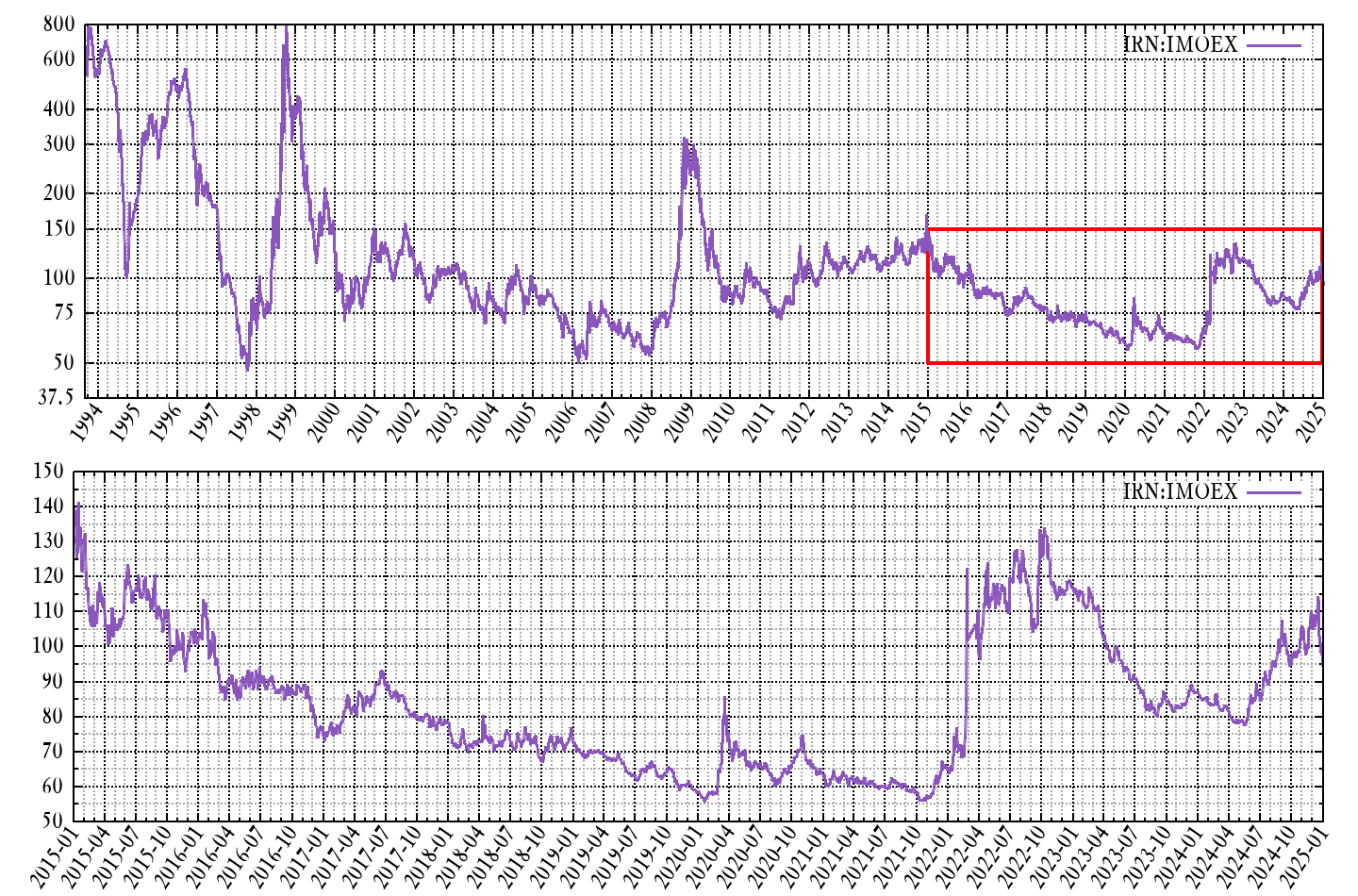

Прошла незамеченной десятилетняя годовщина еще одной «черной» даты: 21.01.2016 курс USD достигал 86 ₽. Форум banki.ru тогда оказался охвачен эмоциональнейшей истерикой: трафик в валютных ветках перемахнул за 200 сообщений в сутки, «Диалогу» есть куда расти. Что имеем 10 лет спустя?

Начнем сразу со структуры активов спустя 13 месяцев после запуска смелого эксперимента.

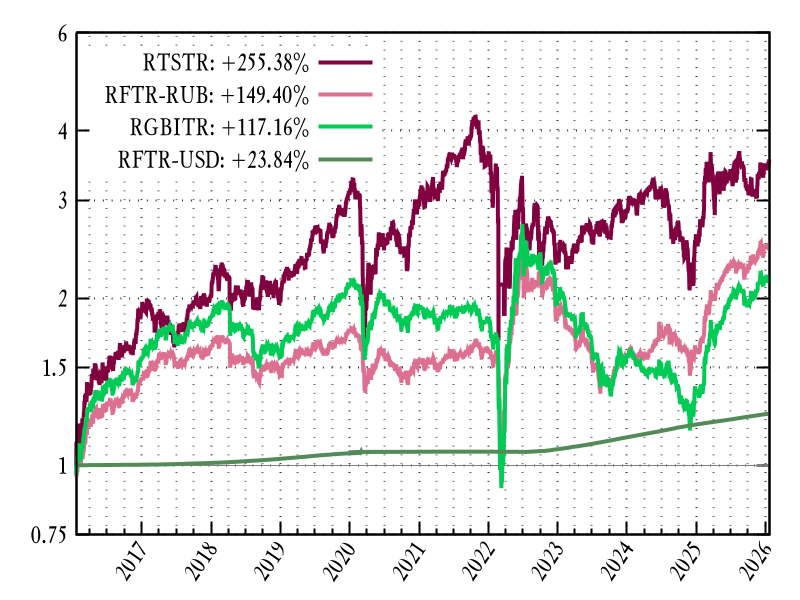

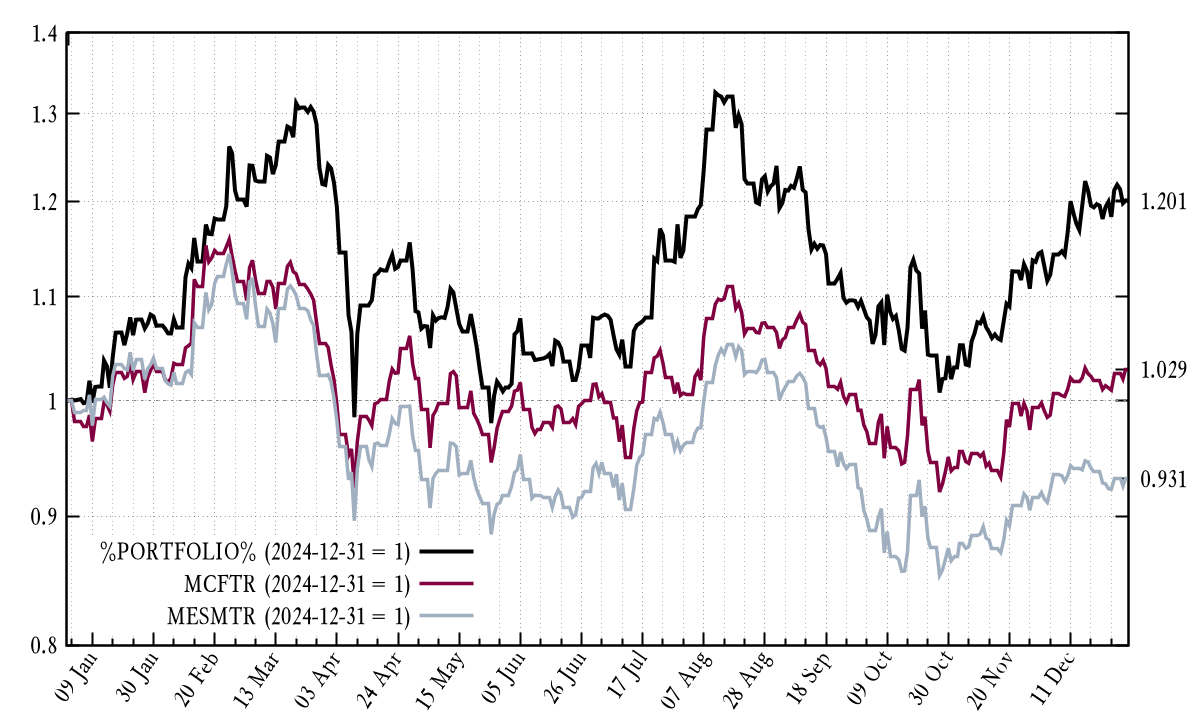

Итоги-2025 хотелось оформить в виде апдейта к итогам-2024 — настолько мало все изменилось — но так уж и быть, поищем отличия.

Существительное «slop». Означает низкокачественный контент, производимый серийно с использованием ИИ.

Если бы этот пост писала нейросеть, она выдала бы 3-5 причин (и еще картинку бы нарисовала для привлечения внимания). Но я ограничусь одной.

Глобальный перегрев был резко вытеснен ворвавшимися осенними ветрами финансового кризиса. Большинство «оделось потеплее» и двинулось в сторону привычной инвалюты и вкладов, надолго забыв про портфели, фонды, бумаги... Автор же решил пойти на повышение риска.

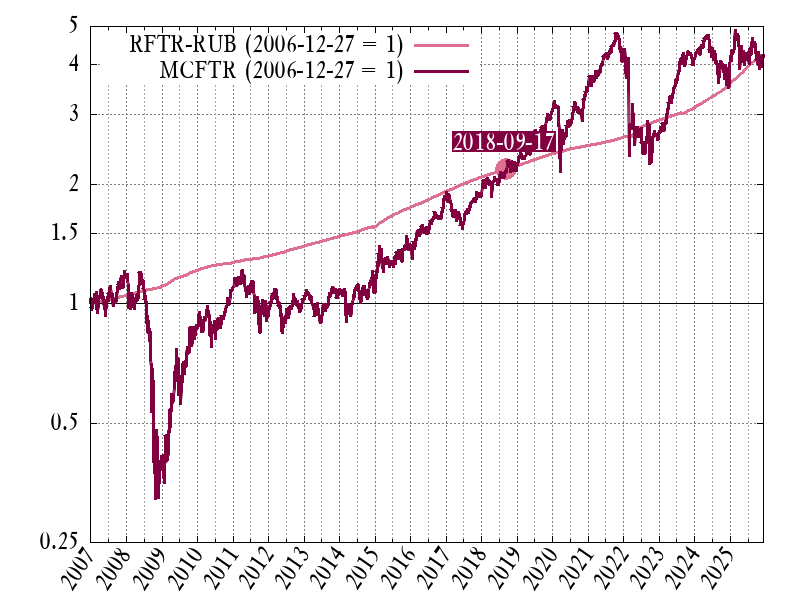

Лучшая иллюстрация боли, которую сейчас испытывают владельцы российских акций — нулевой результат индексного портфеля (MCFTR) относительно безрисковой доходности (3-месячных ОФЗ) за последние 7 лет, а перед этим — еще за 12 лет. Я обычно смотрю соотношение между ними, но тут решил специально нанести их рядом, чтобы подчеркнуть трагизм ситуации: ровный график безриска против бешеной волатильности акций, а результат в итоге одинаковый!

Продолжаем исторический рассказ о портфеле.

Регулярно пополняемый портфель рано или поздно дорастет в размере примерно до десятка годовых доходов владельца. С этого момента он сам станет важным, если не крупнейшим, источником дохода. Игнорировать такое качественное изменение было бы чревато, а значит, приходит время подняться с любительского уровня на полупрофессиональный.

Продолжение (начало здесь).

Заметно, что здешнюю аудиторию в деле инвестиций чаще всего терзает вопрос: «Как начать?» Хотя я уже мимоходом затрагивал эту тему, в качестве развернутого ответа напрашивается серия рассказов о своем портфеле в прошлом. Если идея приживется, это будет уникальный формат и эксклюзив для «Диалога».

...рекламы ПДС!

Акции пугают волатильностью и непредсказуемостью дохода, при каждой встряске рынка взывая к жизни «синдром своих кровных». Как определить приемлемую долю? Попробуем сделать это в виде наглядного эксперимента.

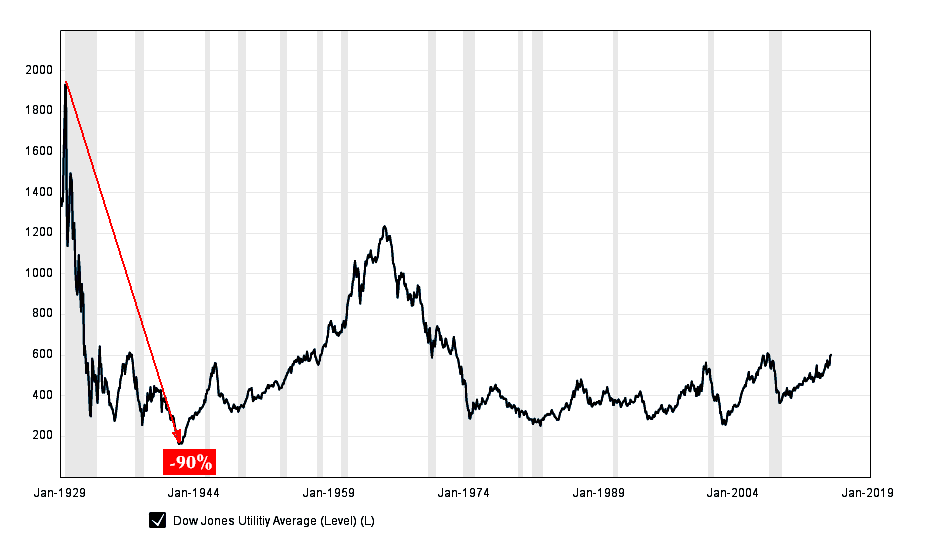

В комментарии к одному из предыдущих постов коллега haplessinvestor обратил внимание на различие между временной просадкой цены акций и необратимым разрушением акционерной стоимости. В продолжение темы можно поискать примеры случаев, когда не одна акция, а целый индекс имеет мало шансов на восстановление до своих исторических пиков (с учетом инфляции: далее все графики будут в реальных величинах).

Надоело читать похвалы брокеров в этом ключе, поэтому перейдем сразу к цифрам из опыта. Когда я открывал брокерский счет в 2008 г., первое пополнение счета было на 50000₽ (162300₽ в сегодняшних ценах). Всего за время «набора высоты» (2008-2017) было внесено около 2,76 млн ₽ своих денег. Это чтобы вы лучше понимали высоту горы, которая перед вами стоит. Спасут ли вас бонусные акции и баллы?

«Свои кровные» или «все, что нажито непосильным трудом» — такие эпитеты приходится слышать от консервативных владельцев сбережений. Когда их накопления оказываются вложены в рисковые инструменты («отнес свои кровные на биржу»), жди беды.

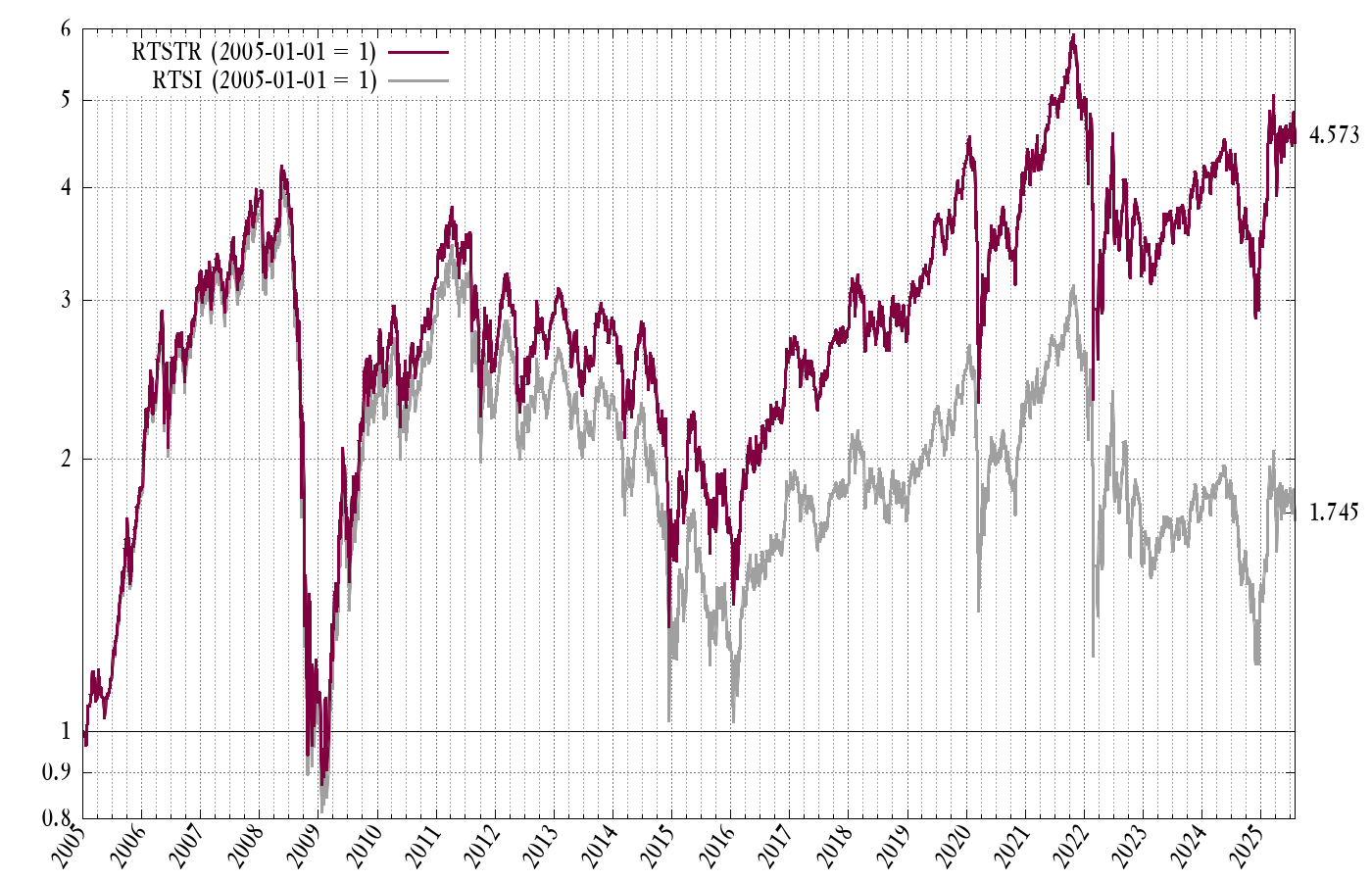

«В этой стране нет фондового рынка» или «российский рынок непригоден для инвестирования» — это два клише, которым мы обязаны не только отсутствием интереса к инвестированию значимых сумм, но и массовыми заморозками иностранных активов у тех, кто попытался искать счастья за рубежом. Время разобраться, отвечает ли рынок акций в РФ своему призванию.

Как ее понимает обыватель:

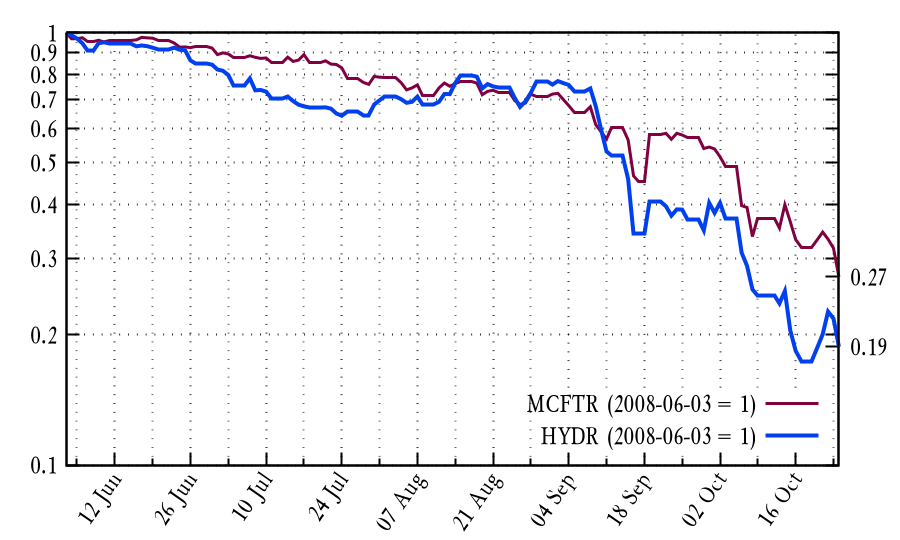

Очередной сюжет из предкризисного лета 2008 года. Завершается раздел гиганта РАО ЕЭС, на биржу выходят отдельные энергокомпании. Некий аналитик рекомендует покупать акции отпочковавшегося ОАО «РусГидро» как бумагу «с защитными свойствами».

«Народная мудрость» в финансовой сфере всегда подозрительным образом совпадает с содержимым рекламного щита. Прямо сейчас она гласит, что если уж взялся инвестировать на фондовом рынке, то орудуй самостоятельно — через брокера и без иных посредников-нахлебников (но с оглядкой на мнение ведущих какого-нибудь видеоблога). Почему же, имея 16-летний опыт, я сейчас держу пятую долю портфеля в паях открытого ПИФа акций?

Мосбиржа сообщает, что в феврале:

Увольнением собственных клиентов (firing their own customers) называют смену бизнес-модели, которая ведет к утрате значительной части прежней клиентской базы. Чаще всего такие решения влекут настолько разрушительные репутационные потери, что менеджмент в дальнейшем ищет способы загладить вину, дабы провал в отношениях с клиентами не ассоциировался с названием компании.

В последнее время частенько попадаются соцопросы инвесторов-физлиц, в которых неизбежно фигурирует вопрос, вынесенный в заголовок. Вариантов ответа предлагается уйма: брокерская аналитика, деловые СМИ, советы друзей, Telegram-каналы...

— Как определить, перед нами машина или человек?

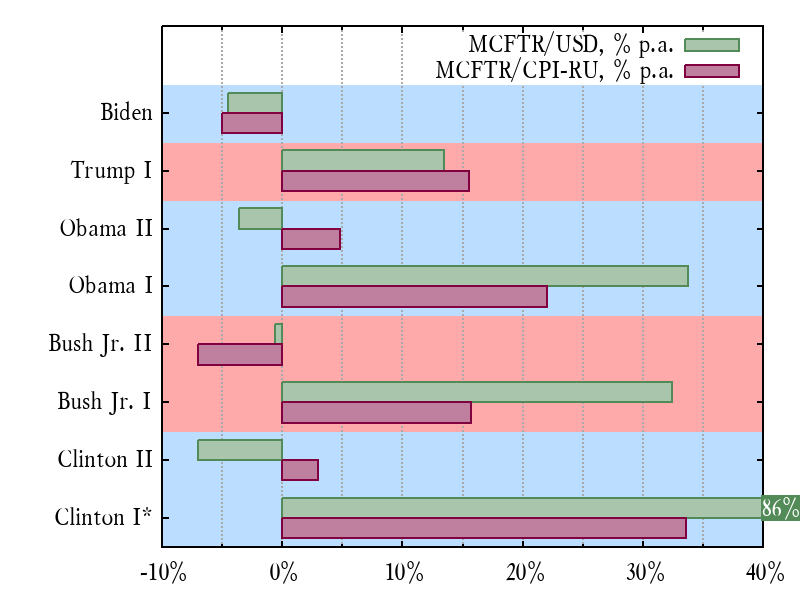

*Для первого срока Клинтона – с 01.09.1993.

(Итоги 2023 см. здесь: https://www.banki.ru/forum/?PAGE_NAME=message&FID=21&TID=338587&MID=10028461#message10028461)

Традиционный замер стоимости квадратного метра в акциях. Прошлогодний выпуск см. здесь:

https://banki.ru/dialog/articles/1333/?comment_last_id=1190646