Здесь закреплены ссылки на посты автора, прошедшие проверку временем.

В то время как блогосфера «прогревается» на тему драгметаллов, текущий момент видится удачным для того, чтобы... сократить позицию. И купить взамен акций.

Хорошо известно, что преимущество в доходности акций над вкладами — заслуга буквально пяти лучших дней в году. При этом невозможно «отфильтровать» худшие дни, не пропустив лучшие, а пропустив лучшие, мы автоматически лишаем себя этой премии. Именно поэтому инвесторам рекомендуют оставаться в рынке всегда, даже если «график вниз смотрит».

На днях меня разбудил рекламный звонок из одной брокерской конторы. Не найдя лучшего selling point, представитель брокера принялся хвастаться, что их команда прошла через шесть крупных кризисов за 30 лет, а значит, обладает решениями для нелегких времен. На что пришлось ответить примерно так: господа, если у вас целых 6 кризисов, то никому об этом не рассказывайте! :)

16 лет назад Ваганьковский путепровод в Москве украшала необычная реклама. Серия баннеров сообщала проезжавшим по мосту: "я свободен на 10%", "я свободен на 20%", "я свободен на 30%"... При приближении к Ваганьковскому кладбищу свобода становилась стопроцентной.

Интересный челлендж предложила редакция - поставить себя на место владельца 300-тысячных сбережений. Придется мысленно вернуться в декабрь 2008 года, когда я открывал брокерский счет, обладая суммой схожего порядка в форме смеси долларового кэша и вкладов (узнаете себя?) Вокруг бушевал кризис, обвалившиеся ценные бумаги сулили доходность куда выше депозитных ставок, но готовности рисковать на все 100% еще не было. Хотя окружающие крутили пальцем у виска, было решено постепенно войти в эту...

— Как определить, перед нами машина или человек?

В предыдущем посте я предложил пару критериев, которые, будучи лаконичными, максимально бы разграничивали инвестирование и (чистые) спекуляции. Но реакция высветила неожиданный поворот: оказывается, чуть ли не любой способ приумножения бумажных денег сейчас принято считать «инвестициями»!

Заметно, что здешнюю аудиторию в деле инвестиций чаще всего терзает вопрос: «Как начать?» Хотя я уже мимоходом затрагивал эту тему, в качестве развернутого ответа напрашивается серия рассказов о своем портфеле в прошлом. Если идея приживется, это будет уникальный формат и эксклюзив для «Диалога».

Если бы этот пост писала нейросеть, она выдала бы 3-5 причин (и еще картинку бы нарисовала для привлечения внимания). Но я ограничусь одной.

Сцена падения по праву занимает центральное место в чаплинской комедии. Акробатов в цирковых училищах тоже первым делом обучают правильно падать. С мая 2013 г., когда доля акций в моем портфеле превысила 50%, по-кинематографически зрелищных приземлений набралось сразу несколько.

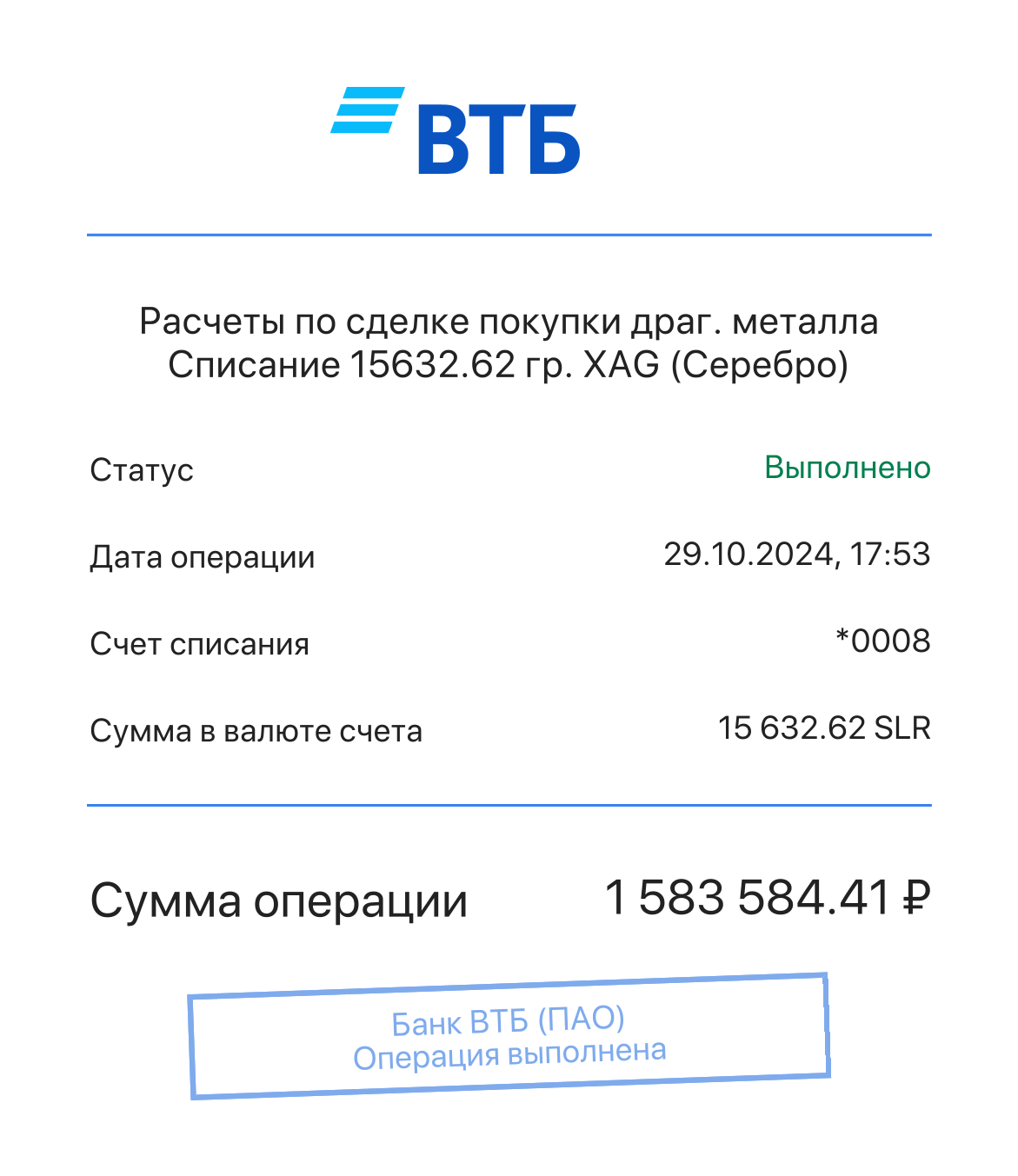

Рост котировок золота ожидаемо подстегнул интерес к благородным металлам. Финансовые СМИ и блоггеры вовсю строчат водянисто-шаблонные обзоры. Чем бы таким им ответить?

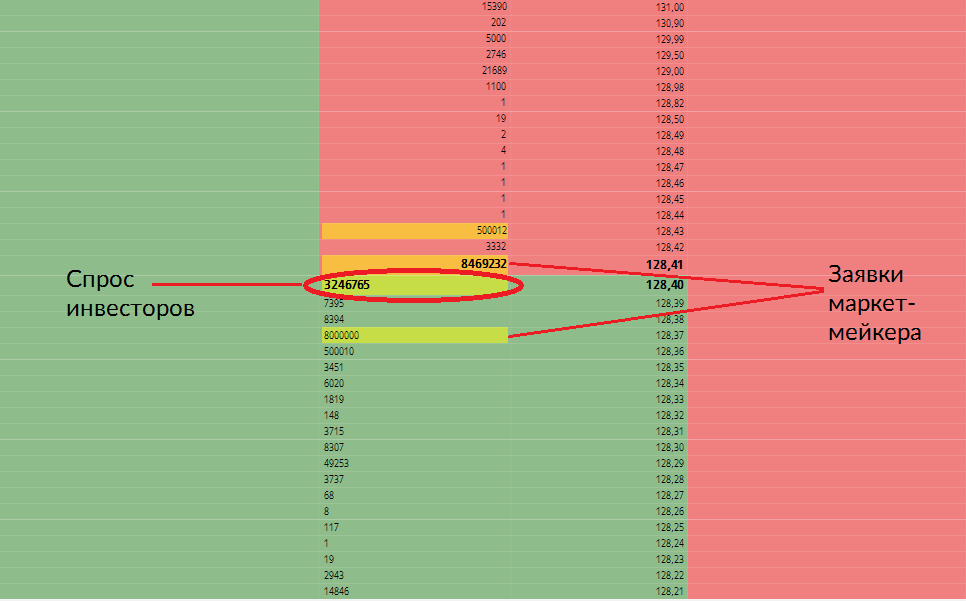

Так сейчас выглядит биржевой стакан БПИФа денежного рынка УК "Альфа-Капитал" (AKMM). Управляющая компания как маркетмейкер держит спред в 4 копейки между своими заявками на покупку и продажу, оставляя в стакане три строчки для сделок между другими участниками. Обычно эти строчки пустуют. Но последние недели весь спред доверху заполнен заявками на покупку! Управляющим даже не приходится скупать собственные паи — их перехватывают голодные инвесторы!

Вспоминаю, как почти 35 лет назад на одной из первых встреченных мной "IBM-совместимых" персоналок среди нерусифицированных текстовых процессоров, незатейливых игр и парочки вирусов обнаружилась вот такая программа:

Увольнением собственных клиентов (firing their own customers) называют смену бизнес-модели, которая ведет к утрате значительной части прежней клиентской базы. Чаще всего такие решения влекут настолько разрушительные репутационные потери, что менеджмент в дальнейшем ищет способы загладить вину, дабы провал в отношениях с клиентами не ассоциировался с названием компании.

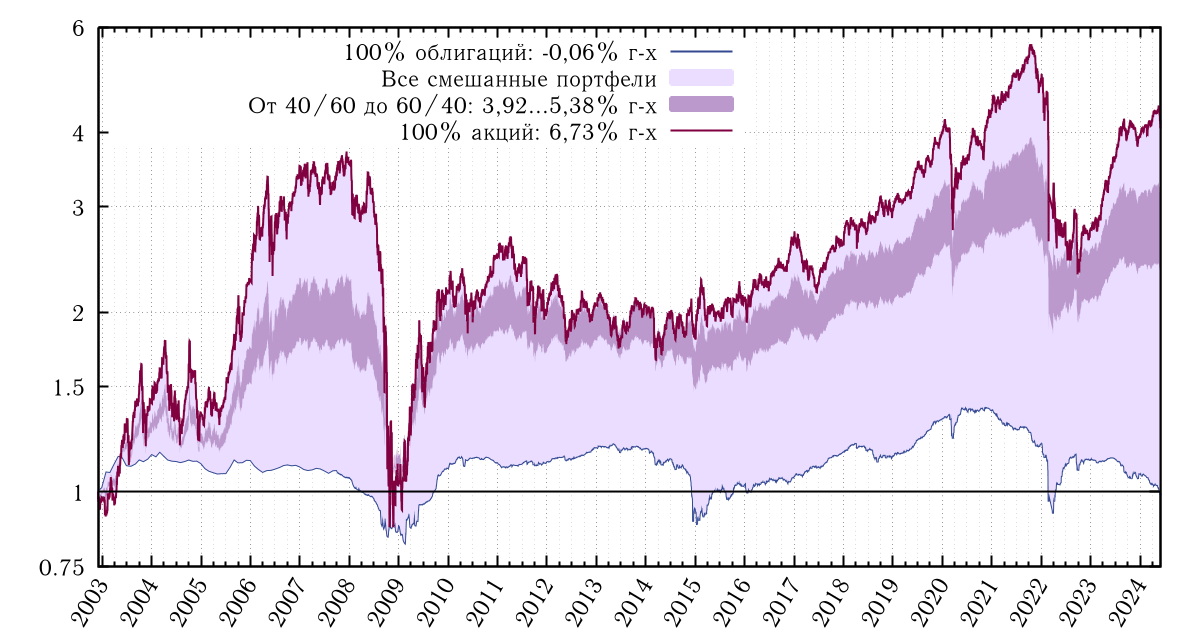

Акции пугают волатильностью и непредсказуемостью дохода, при каждой встряске рынка взывая к жизни «синдром своих кровных». Как определить приемлемую долю? Попробуем сделать это в виде наглядного эксперимента.

Глобальный перегрев был резко вытеснен ворвавшимися осенними ветрами финансового кризиса. Большинство «оделось потеплее» и двинулось в сторону привычной инвалюты и вкладов, надолго забыв про портфели, фонды, бумаги... Автор же решил пойти на повышение риска.

Очень характерно, что за разговорами о «кризисе» все забыли про эту годовщину. Вспоминаем 16 декабря 2014 г.: ночное заседание ЦБ, ключевая ставка подскакивает до 17%, доллар достигает 80 руб., СМИ заряжают консервированные некрологи про «кризис», народ скупает бытовую технику. Если правильно помню, С.Н. Бабурин поспешил объявить это «днем конца капитализма в России».

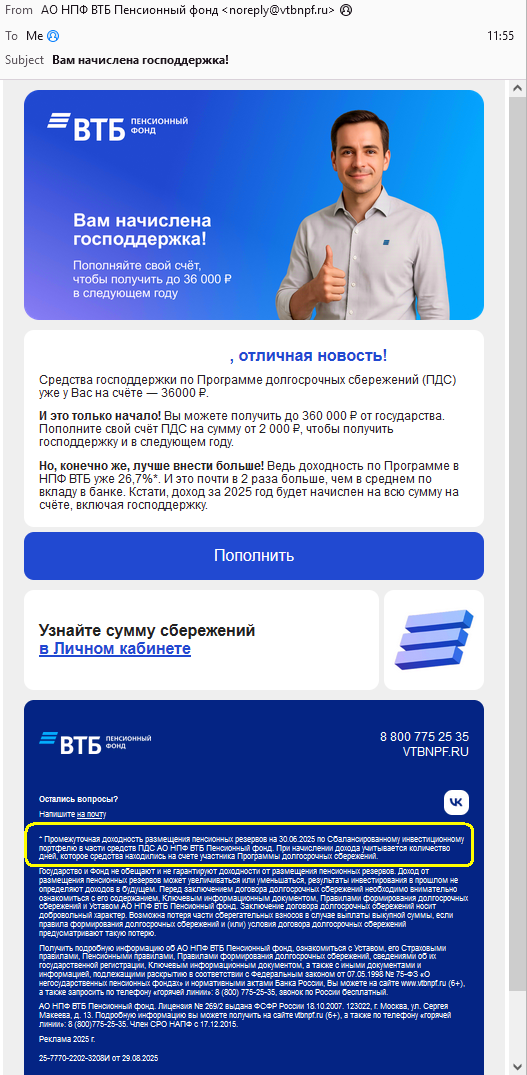

...рекламы ПДС!

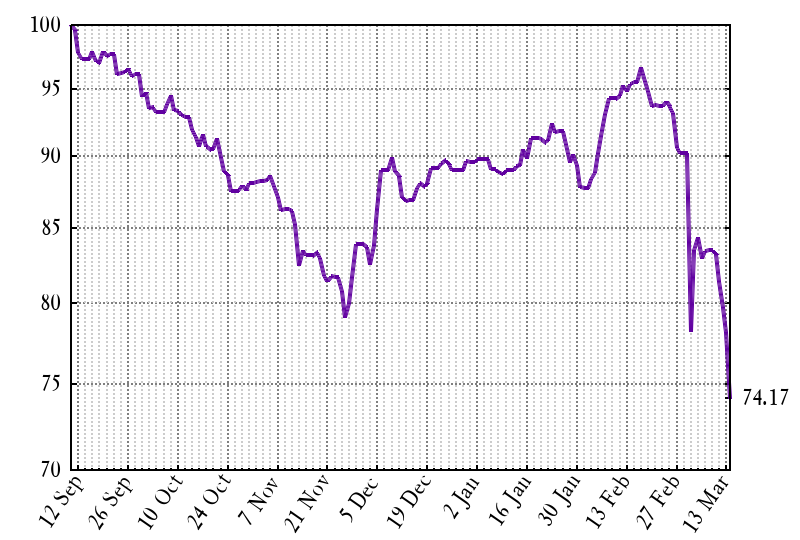

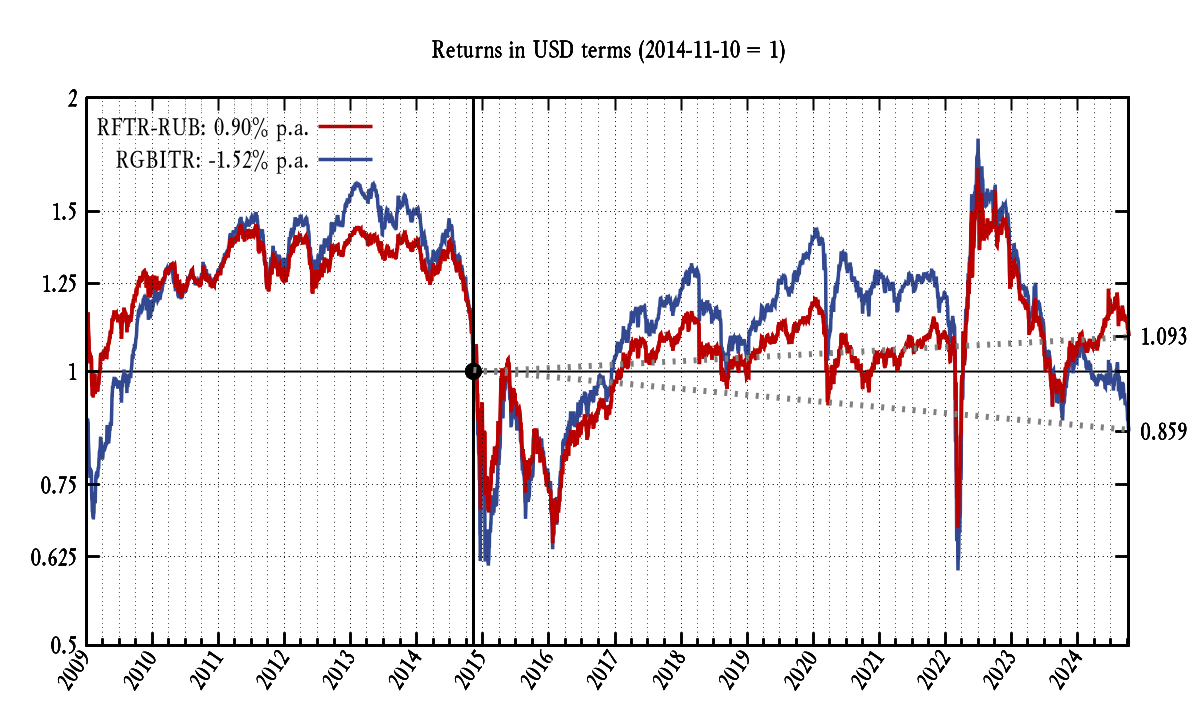

График доходности рублевых вложений в пересчете на доллары. За точку отсчета взята дата перехода ЦБ к плавающему курсу (10.11.2014).

Нет, не сроками удержания позиции. Поскольку этот вопрос всплывает часто, давайте определимся.

Нет, 18+ — это не возрастное ограничение. Больше 18 лет может занять выход в ноль при неудачной точке входа в акции!

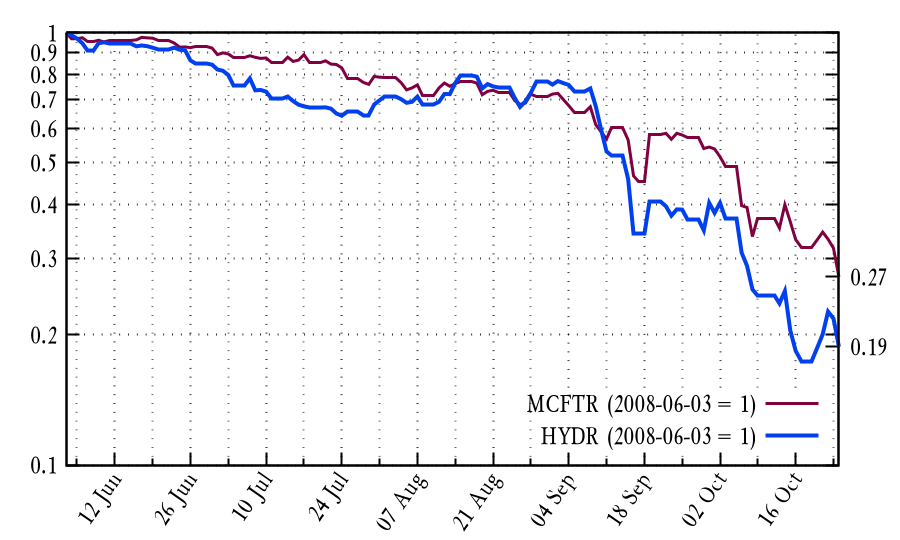

Очередной сюжет из предкризисного лета 2008 года. Завершается раздел гиганта РАО ЕЭС, на биржу выходят отдельные энергокомпании. Некий аналитик рекомендует покупать акции отпочковавшегося ОАО «РусГидро» как бумагу «с защитными свойствами».

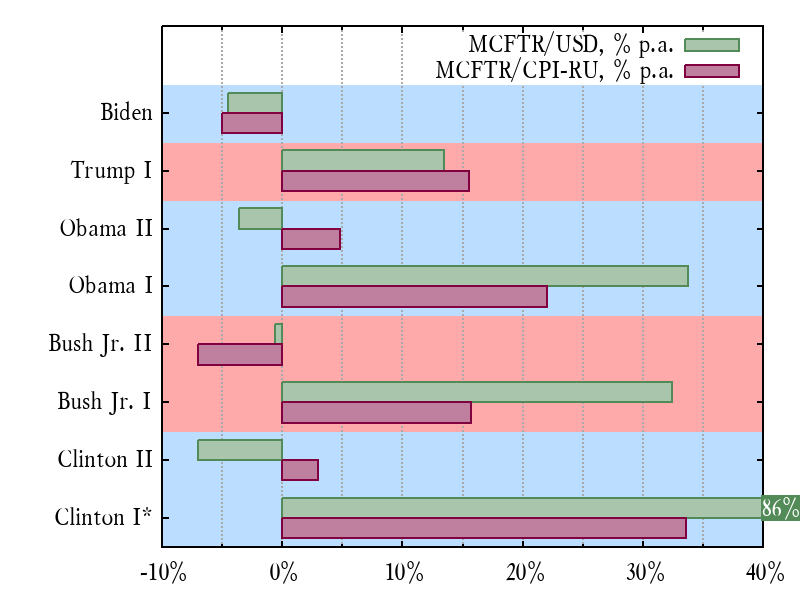

*Для первого срока Клинтона – с 01.09.1993.

Такими заголовками скоро начнут осыпать нас аналитики фондового рынка. Давайте им поможем.

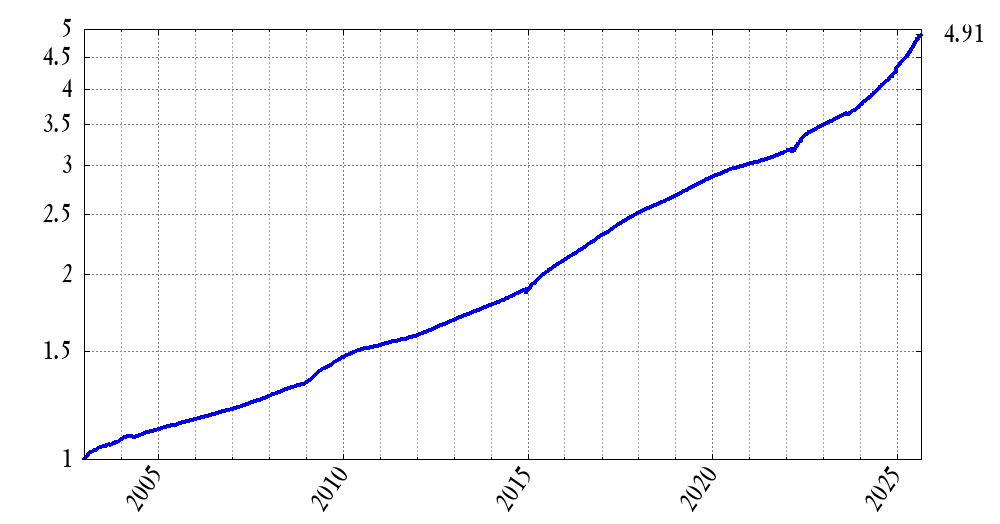

Для тех, кто соскучился по этому формату, вот вам свежий график полной доходности индекса Мосбиржи по отношению к S&P 500. По состоянию на 20.02.2026 оба индекса показали равный результат с весны 2002 г.: преимущество развивающихся рынков, обретенное ими в «тучные нулевые», полностью утрачено. Инвестор, купивший российские акции даже на самом дне кризиса-2008 (после грандиозного обвала!), отстает от коллеги, купившего тогда ETF на американский индекс: брутто-доходность в USD 10,77% годовых...

На злобу дня — список фраз-маркеров, практически безошибочно идентифицирующих продукт инфобизнеса или творчество нейросетей. Когда видите одну из них, сразу закрывайте пост и удаляйте его автора из ленты.

Как ни парадоксально, самый популярный аналитический "жанр" одновременно оказывается и самым неинформативным. Речь пойдет о прогнозах целевой цены.

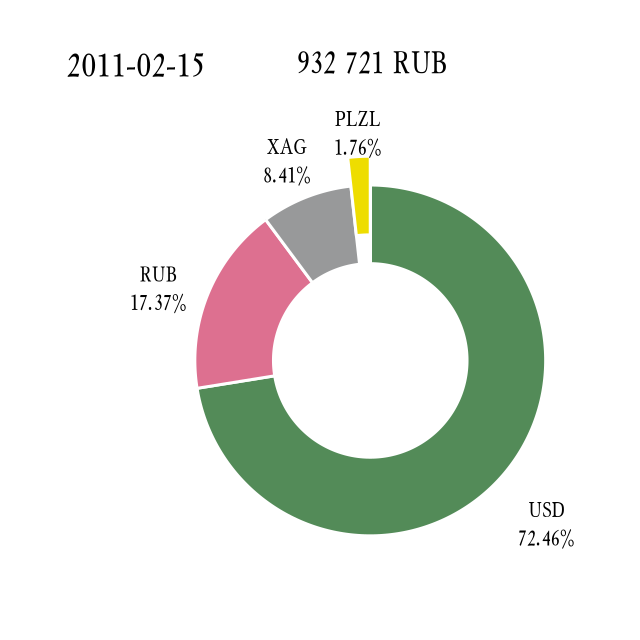

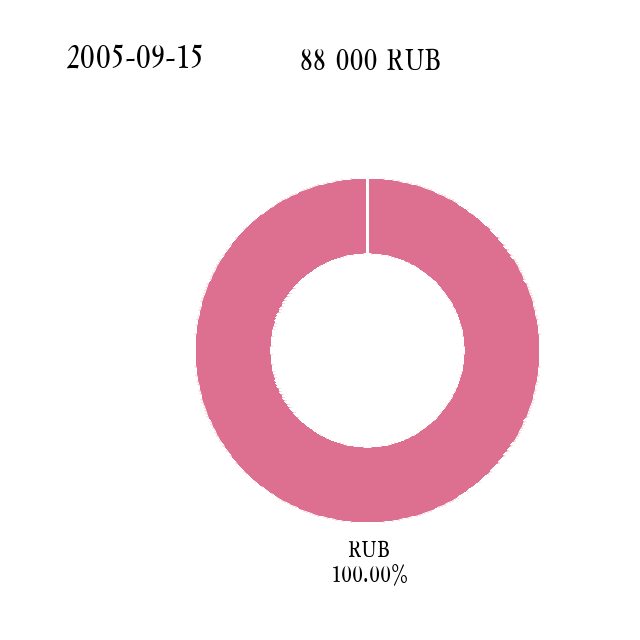

На 15 февраля 2011 г. портфель стоил 932 721 ₽ и (около 2,58 млн в сегодняшних ценах) и состоял... из тех же консервативных активов. Акции «Полюс Золота» обозначали требуемую экспозицию на драгметаллы (было решено выводить ее в диапазон 10-15%). Доход генерировался почти исключительно процентами по вкладам, доля дивидендов была исчезающе мала. Больше о портфеле сказать нечего. Но можно порассуждать о тогдашнем состоянии рынка.