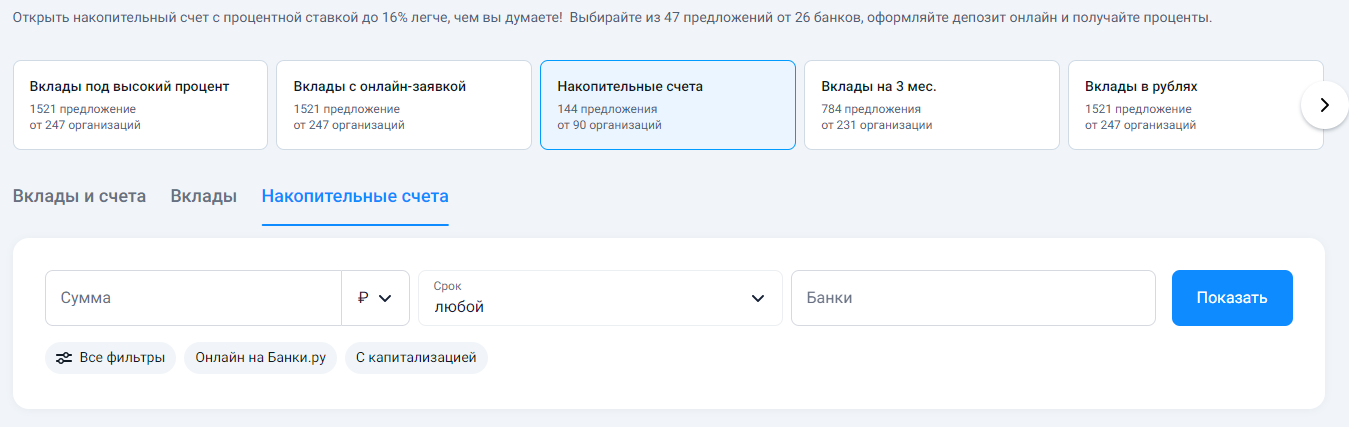

Я долго хранил деньги на дебетовой карте с кэшбэком, но проценты на остаток там были смешные — меньше 1% годовых. Решил переложить подушку безопасности на накопительный счёт. Важное условие: проценты должны капать ежедневно, чтобы я мог снять деньги в любой момент без потери уже начисленного. Зашёл в каталог накопительных счетов на Банки.ру, отфильтровал по "проценты на ежедневный остаток" и "без минимальной суммы".

Точнее, не за дыхание, а за то, что мои деньги просто лежат на счете. Моя старая зарплатная карта от крупного банка давала копеечный кэшбэк (1% на всё) и ноль процентов на остаток. Я был уверен, что «так у всех». Но случайно увидел скриншот друга: у него за месяц капнуло несколько тысяч рублей процентов на остаток, потому что он держал на карте определенную сумму. Вопрос: «А зачем твои деньги просто лежат на карте?» — «А они не просто лежат, они работают». Я зашел на Банки.ру, сравнил...