Вклады

Как выбрать вклад, какие проценты предлагают банки и как увеличить свои сбережения — все это и не только обсуждается в сообществе «Вклады». Выбрали в нем самые интересные посты и собрали их в дайджест.

Таблица приведена по состоянию на 31.03.2024.

С 2023 года в России введены налоги на доход от банковских вкладов и накопительных счетов. Чтобы понять, какую сумму можно разместить на депозите и не попасть под налогообложение, давайте разбираться подробнее.

классный пост. все по делу, спасибо. учту при размещении средств

Таблица приведена по состоянию на 31.03.2024.

Таблица приведена по состоянию на 31.03.2024.

Таблица приведена по состоянию на 31.03.2024.

👍👍👍

Правила темы как и ранее на старом форуме❗⚠️ ОБСУЖДЕНИЯ ЗАПРЕЩЕНЫ ⚠️❗ Только сообщения о появлении новых вкладов, накопительных счетов и изменении ставок по существующим.

Вот это Вы напрасно. Не предназначен движок Диалога для форума. Сейчас в этой теме больше 4000 постов. Как Вы себе представляет работать с непрерывной лентой комментариев, всегда открывающейся в начало? При каждом просмотре проматывать сотни и сотни старых постов? Или каждые несколько дней открывать новую тему с потерей всей предыдущей информации? Это движок для блогов, но не для форума. Вот...

Где найти? от nogo1Таблица вкладов с максимальными процентами.

Та же беда, ранее часто пользовался. Такой форум замечательный в целом был, похоронили...

Хочу поделиться личным опытом открытия накопительного счета в Ozon банке.

В данном посте , хочу ознакомить пользователей площадки Диалог банки ру., с конкретными результами, моего выгодного взаимодействия с банками , на примере Альфа-Банка. Итак , что , конкретно , мне предлагает Альфа-Банк в декабре 2025г на основе взаимовыгодного сотрудничества банк - клиент: Категории кэшбэка , которые я выбрал на этот период , включая стандартную,, на все- 1%,, , одежда и обувь,,- 7%. . Я планирую в декабре месяце воспользоватся этой категорией по...

Отличная рекомендация АльфаБанка.

Являюсь клиентом Альфа-Банка и ,недавно, мне банк предложил открыть этот комбопродукт к моей существующей дебетовой карте. Пользуюсь я второй период и хочу поделится с читателями своими впечатлениями по обзору. Продукт ,, комбо ,,- это новый и появился в Альфа-Банке банке совсем недавно. Что,именно меня, привлекло по персональному предложению и условиям тарифа этого банковского продукта:1) простота в пользовании , для однозначного понимания и толкования условий и возможность...

Альфа банк стал делать очень много выгодных предложений!Комбо счет я еще не изучила!Спасибо большое за наводку ,надо повнимательнее изучить данное предложение!Как хорошо ,что есть возможность в Диалоге прочитать о выгодных предложениях ,а то самому изучить все просто невозможно!

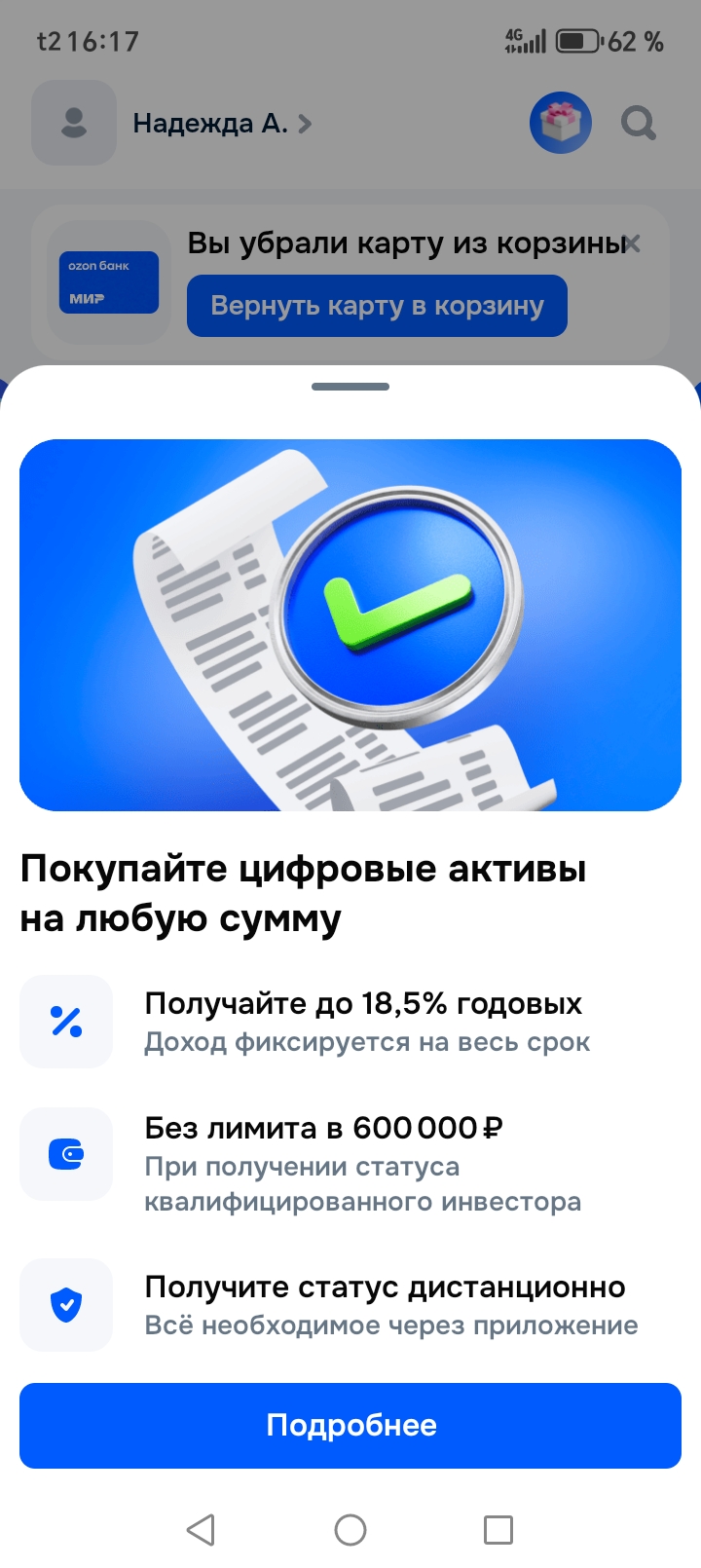

Добрый день, уважаемые коллеги!!! На этот раз предлагаю повнимательнее присмотреться к Озон Банку и вот почему. У меня закончился срок достаточно крупного (для меня) вклада, а процентные ставки ощутимо ползут вниз, поэтому я тщательно изучала все предложения банков. Остановилась на Озоне. И решила открыть не Вклад, не НС, а купить цифровые активы. Предварительно написала в чат банка, позвонила на Горячую линию, выяснила, что ничем не рискую, разобралась в нюансах и... делюсь с вами. Короче :

Этот вопрос волнует многих, кто хочет сохранить и приумножить свои деньги. Хотя на первый взгляд вклады могут показаться не самым выгодным вариантом, на самом деле у них есть свои плюсы, которые могут сделать их более привлекательными.

Приветствую вас многоуважаемые коллеги 💟. Всем мои самые искренние поздравления с Наступающим Новым Годом 🌲🌲🌲Будьте Счастливы, любимы, здоровы, успешны. Прекрасного настроения и чудесной погоды, и, конечно мира, мира, и ещё раз мира 🙏🙏🙏

⚡️ Вспомнили и собрали для вас умные фразы на латыни

Латынь всегда звучит солидно и добавляет веса словам)) Надо бы запомнить парочку фраз на будущее👍

Свой Банк повышает доходность по всей линейке вкладов со сроком размещения от трех до шести месяцев на 0,75%. Новые условия действуют с 28 февраля 2025 года.

Изменения на 31.03 в таблице расходных банковских продуктов. Часть 1.

В данном посте , я хочу поделится с пользователями площадки Диалога, моей стратегией по размещению свободных финансовых средств , с учётом предложений финрынка , на сегодня. Анализируя финансовое состояние банковской системы на сегодня и с учётом прогнозов финансовых аналитиков , приняла решение поменять свою финансовую стратегию по размещению средств в банках на вкладах. До , этого , я удачно разместила средства на 9месяцев в Почта Банке под ставку 23% с ежемесячной выплатой...

Тоже стараюсь использовать максимум при открытии вкладов и счетов, в результате в данный момент в банках с хорошим процентом я не являюсь клиентом с,, новыи деньгами ", но ничего в некоторых банках через 90 дней - деньги снова новые 🛟

Инвестору на заметку. Заседания Банка России по ключевой ставке в 2025 году: 14 февраля, 21 марта, 25 апреля, 6 июня, 25 июля, 12 сентября, 24 октября, 19 декабря.

Изменения на 30.06 в таблице вкладов с максимальными процентами. Часть 1.

Вчера в прессе и телеграм-каналах широко разошлась цитата директора Института социально-экономических исследований Финансового университета при правительстве РФ Алексея Зубца о возможности заморозки банковских вкладов россиян, дабы избежать высокой инфляции при снижении ставок.

Отличный материал! Очень интересно почитать. Спасибо!

Sovcombank Wealth Management объявил о значительном повышении процентных ставок по всей линейке вкладов для клиентов привилегированных категорий. На сроки 2 и 3 года банк готов предложить ставки до 23% и 25% годовых соответственно, что делает их самыми привлекательными на фоне текущих рыночных предложений.

Таблица приведена по состоянию на 31.03.2024.

Недавно я писал пост о том, что на фоне высокой ключевой ставки и, как следствие, высоких ставок по вкладам при одновременном снижении фондового рынка (прежде всего рынка акций), граждане все больше предпочитают фондовому рынку банковские вклады.

Все мы привыкли, что вклад до востребования — это банковский продукт с минимальным процентом, удобный для оперативного доступа к деньгам, но совершенно неинтересный с точки зрения доходности. Но последнее время замечаю любопытную тенденцию: некоторые банки рекламируют накопительные счета, но в тарифах или договорах называют их вкладами до востребования, причем с довольно привлекательными ставками.

По данным

ЦБ, объем денег россиян на банковских вкладах и счетах за прошлый год увеличился

более чем на четверть (26,1% или 11,9 трлн рублей). К 1 января 2025 года

физлица хранили в банках в виде депозитов и остатков на текущих счетах почти

57,5 трлн руб. Только выплаты

процентов по вкладам и накопительным счетам в 2024 году составили рекордные 7 трлн

рублей.

В 2024 году вклады вошли в топ-6 самых доходных инструментов. О том, какие активы показали лучшую и худшую доходность в прошлом году...

Наверняка вы задумывались, что происходит с нашими деньгами, когда мы кладем их на вклад или вносим на счет? Куда деваются миллионы рублей, которые каждый день поступают в банки от сотен тысяч клиентов? Почему мы получаем проценты и какую роль играем в этой сложной финансовой экосистеме?

Наконец-то! спасибо))) всегда хотела, чтоб мне на пальцах объяснили)

Тетя оставила мне свою квартиру и книги в наследство.

Пока разбирал старые вещи, я наткнулся на полку с книгами,оставленными в наследство, не понимая,что в них ценного. Среди них была толстая книга с потрёпанным переплётом, поначалу думал что дело в цене книги, но...Я вспомнил, как тетя часто читала её и делилась со мной интересными фактами. Заинтригованный, достал книгу и начал листать страницы. Вдруг заметил небольшой свёрток бумаги.

С любопытством аккуратно достал его. Это была не просто...

Я рассматриваю краткосрочные варианты, но задумываюсь о стабильности банка. Для кого-то важнее доходность, а кто-то готов пожертвовать процентами ради спокойствия.

А что для вас важнее: риск ради высоких процентов или надежность?

Какой подход выбираете? Либо есть золотая середина?