Уважаемые участники и эксперты "Диалога", нужен ваш практический совет!Сейчас я пользуюсь тремя банковскими картами - ПСБ, Сбербанк и Совкомбанк. Хочу открыть еще одну карту, но важно, чтобы у банка было физическое отделение в Ростове-на-Дону (это ближайший крупный город к моему Донецку, куда я смогу приехать при необходимости). Ищу карту, которая будет максимально выгодной по следующим критериям:

Для меня приоритетными картами являются карты АЛЬФА-БАНКА и Т-Банка. Если Вы сможете их получить (территориально), то перед тем, как получить, может кто - то сможет Вам рекомендовать из близких /знакомых, чтобы получить за рекомендацию деньги (и тому, кто рекомендует и получатель, т. е. Вы). Хотелось бы, чтобы Вы не просто заказали карту, а ещё и получили дополнительные плюсики. Я, например, на...

Здравствуйте! Озон Банк заблокировал мой счет, на котором сейчас находятся мои личные денежные средства в размере 115 000 рублей. Блокировка произошла из-за входящих переводов от физических лиц.Банк запросил документы по правилам 115-ФЗ. К сожалению, предоставить чеки и объяснительные от отправителей я физически не могу, так как связь с этими людьми полностью утеряна.Я не планирую продолжать сотрудничество с банком и пользоваться его услугами. Мною уже была направлена официальная досудебная...

Добрый вечер! Заканчивается май, а вместе с маем и весна 🌷

МФК «МигКредит» стала победителем IV Премии маркетплейса Сравни в номинации «МФО года». Награда вручена по итогам анализа платформы, которая выделяет организации, разрабатывающие востребованные финансовые инструменты и заслужившие лояльность аудитории.

Завтра мне исполнится 32. И знаете, что я поняла за последний год? Что новый телефон, сумочка или даже поездка на море дарят радость на неделю, а спокойствие за завтрашний день — на годы.

Переносил родителям пенсию в Т-банк. Из-за ошибки пенсионного фонда пенсия не начислялась. Обратился в поддержку Т-банка и получил очень подробную инструкцию как решить проблему. Обращался несколько раз с вопросами, и каждый раз получал оперативный и развернутый ответ. Сотрудники вежливые, готовы помочь и действительно стараются решить проблему, а не просто «закрыть обращение». В итоге перевел всю семью в Т-банк. В целом Т-Банк оставляет впечатление современного и клиентоориентированного...

Банк Сбер предлагает неплохой вариант для открытия вклада ,,Лови момент ,,

📍 Ситуация

- Банк ТКБ ввел вклад «Новый старт»

- Экспобанк снизил ставки по вкладам

- Металлинвестбанк понизил ставки по вкладу «Максимальный доход»

- Банк МФК понизит ставки по накопительному счету «МФК Сберегательный»

- МКБ понизил ставки по некоторым вкладам

- Банк Русский Стандарт повысил ставку по вкладам «Новый доход» и «Новые деньги»

- Банк ТКБ понизил ставку по накопительному счету «ТКБ. Выгодный»

ПДС появилось недавно и пока не все понимают насколько выгодно копить там деньги. Это не просто копилка, а покрытие инфляции. Кажется на 15 лет это долго. Но на самом деле свои деньги можно забрать и через 2 года, не потеряв ни копейки. А где-то и 80% инвестиционного дохода получить.

В интернете разлетелись слухи, что с 1 июня нельзя переводить деньги с карты на карту. Это миф. Но кое-что реально изменилось — и об этом стоит знать.

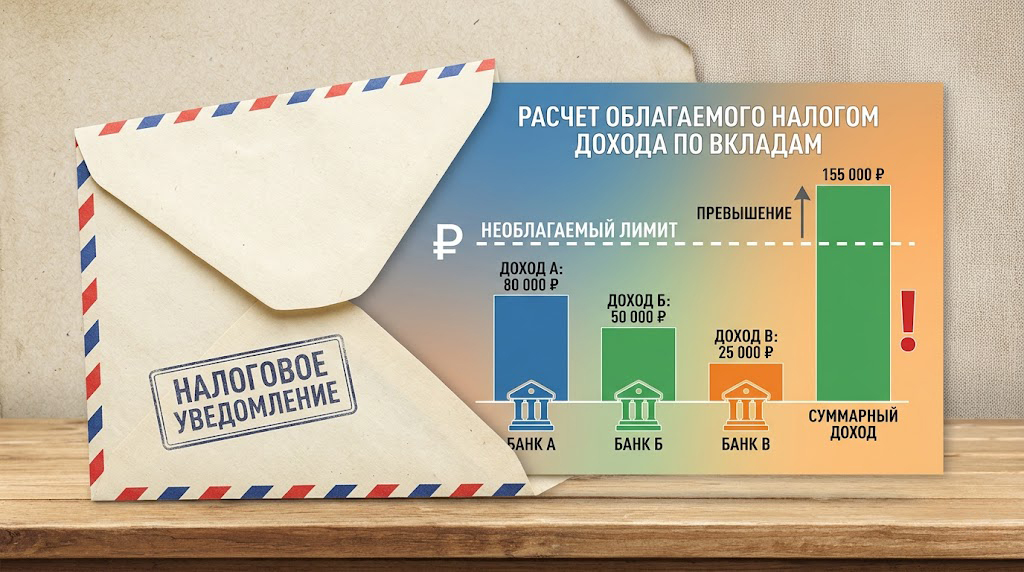

Всегда считал себя человеком финансово грамотным. Зачем держать все яйца в одной корзине? Когда ставки поползли вверх, я открыл три небольших вклада в разных банках. Суммы были не космические — где-то 400 тысяч, где-то 500, где-то вообще свободные 200 тысяч закинул на накопительный счет. Логика была простая: ни в одном месте я не превышаю лимит АСВ, сплю спокойно, проценты капают. Про то, что с доходов по вкладам теперь нужно платить налог, я, конечно, слышал краем уха. Но был свято уверен, что...

Высокие ставки по банковским депозитам и накопительным счетам радуют вкладчиков уже долгое время. Однако при фиксации высокой доходности многие забывают, что с полученных процентов придется заплатить налог. Давайте разберем на конкретных цифрах, как именно государство рассчитывает этот сбор, какая сумма останется полностью в вашем кармане и как заранее спрогнозировать свои потери.

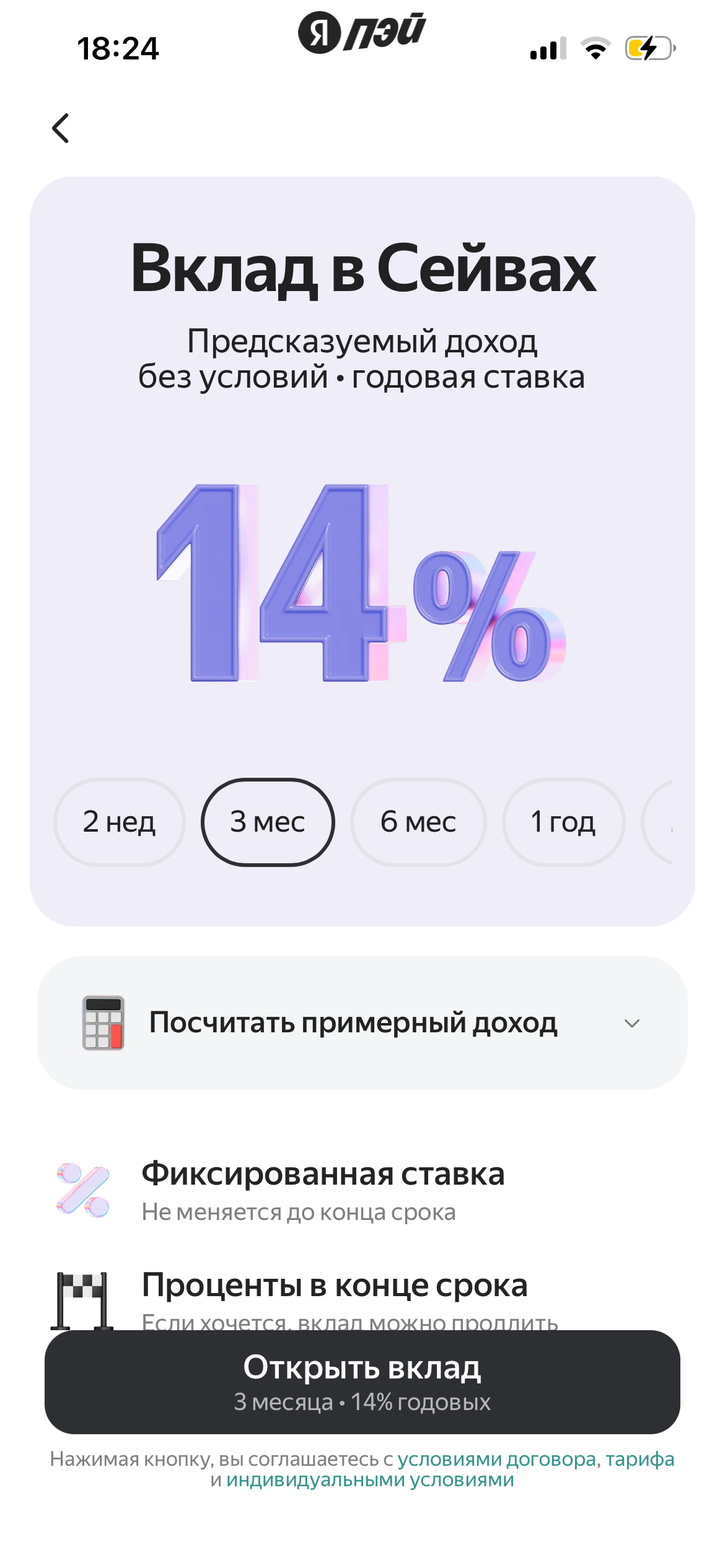

Зашла сегодня в Яндекс Пэй, чтобы распределить деньги с продажи на Авито между накопительными счетами. А там предложение от банка на открытие вклада на три месяца под 14% годовых.

Изменения по НС: в ПСБ с 3.06 по всей линейки, в Альфа-Банке с 1.06

Банк ВТБ изменил 30.05ставки по вкладам. Есть и повышение и понижение. По вкладу ,, Выгодное начало,,для новых клиентов по статусу (. до 50т ₽ ) , вклад с 1.06 будет снижение до 15%

Чаевые - больше, чем просто дополнительная мелочь для работника: это целая система с собственными правилами, которая по‑разному работает в разных странах и сферах. Она одновременно влияет на экономику бизнеса и на то, как люди взаимодействуют друг с другом.

СК «Росгосстрах Жизнь» выступит партнером первого этапа серии гонок на выносливость REC сезона 2026, который пройдет 30 мая на автодроме Moscow Raceway. В течение четырехчасового автомарафона на трассу одновременно выйдут порядка 40 экипажей и автомобилей различных классов – от спортпрототипов и мощных суперкаров GT до доработанных серийных машин. Соревнование станет стартом нового сезона Russian Endurance Challenge (REC), состоящего из пяти этапов.

В банке Дом РФ изменились ставки по вкладам, на сроке 91дн , чуть подросли.

Ощущение, что зарплата исчезает неизвестно куда, при стабильном доходе возникает не потому, что человек делает одну крупную ошибку, а потому что бюджет размывается множеством мелких, почти незаметных решений. Платежи картой не оставляют тактильного следа, подписки списываются автоматически, доставки привозят товары быстрее, чем вы успеваете передумать. В результате вы принимаете десятки финансовых решений в день, но не видите их совокупного эффекта.

Всем привет! Решил написать этот пост, потому что каждый год наступаю на одни и те же грабли, и, судя по форуму, не я один. Тема — отпуск и деньги. Казалось бы, получил отпускные и радуйся. Но когда я сравнил свой доход за май и за апрель, разница неприятно удивила. Полез разбираться и теперь хочу поделиться, вдруг кому-то пригодится.

Совершенно случайно столкнулась с вопиющим случаем со стороны моего сотового оператора Билайн. 26 марта мне пришла смс, начислили вам 100 бонусных рублей, активируйте их, пополните счет на сумму от 100 рублей. Ничего я активировать не стала, мне их 100 рублей не нужны, услугу такую я не заказывала и о ней не просила, платить что то не собиралась.

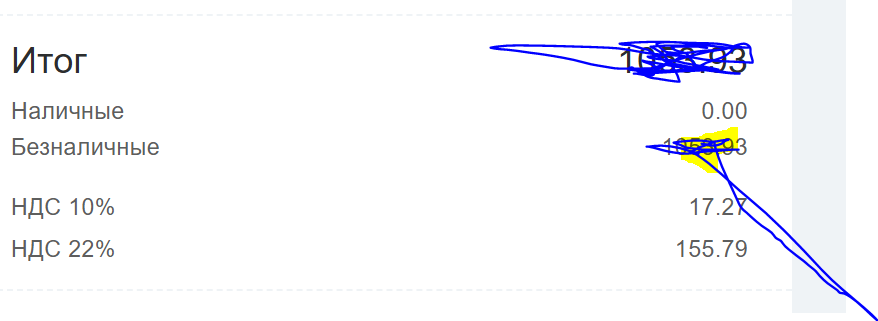

Почему в чеке два значения ндс? За что они отвечают?) Кому 10%, кому 22%

"Сэкономил пенни — получил пенни" (Бенджамин Франклин)

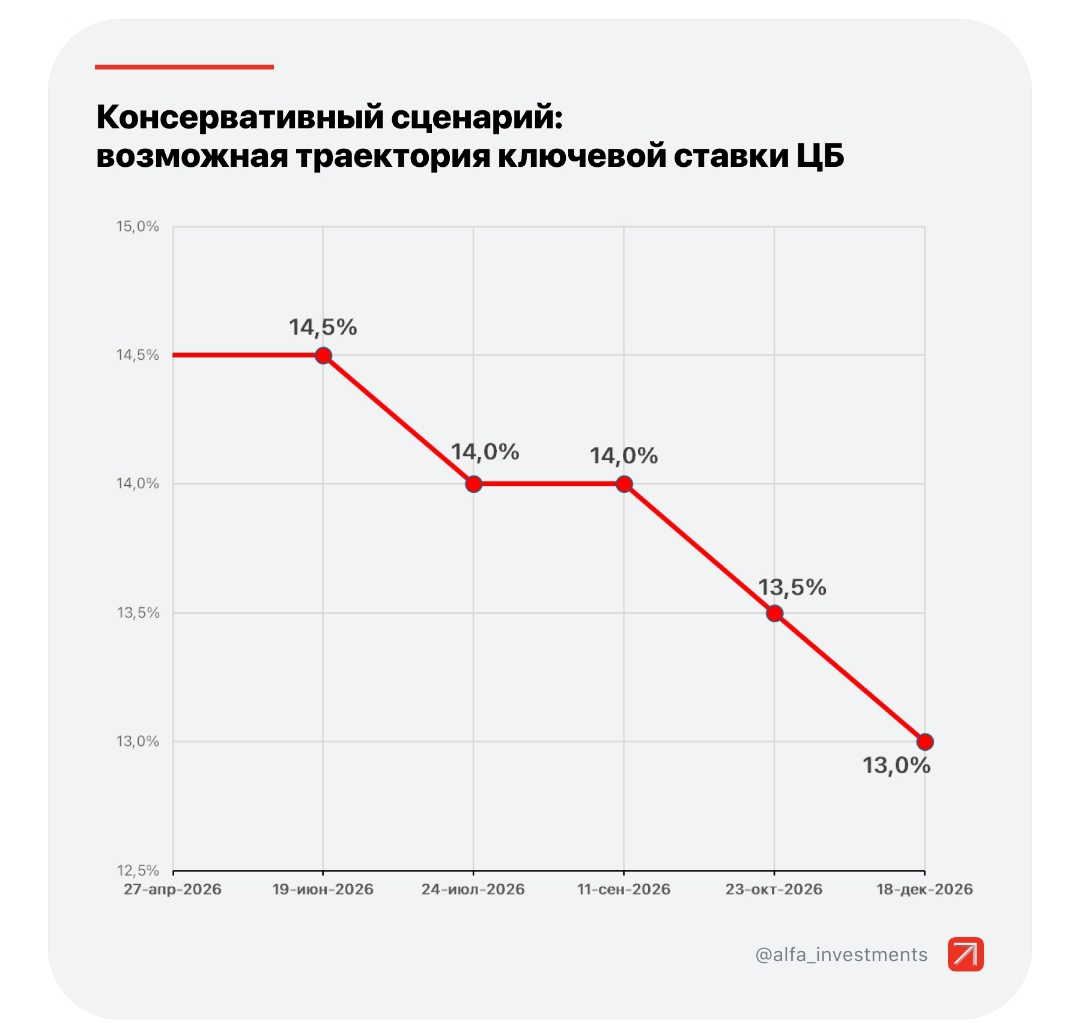

В 2026 году банковский вклад остается одним из самых надежных инструментов для сохранения капитала, однако стратегия работы с ним заметно изменилась. Эпоха «легких» рекордных ставок уступает место периоду более умеренной доходности на фоне постепенного снижения ключевой ставки ЦБ.

Просыпаетесь от СМС: «Ваш аккаунт на Госуслугах взломан. Срочно позвоните по номеру...» Знакомо? В 2026 году мошенники объявили настоящую охоту за нашими цифровыми паспортами.

По статистике, почти у половины россиян, столкнувшихся с кибератаками, аферисты пытались заполучить данные от портала «Госуслуги» . И у них это получается — но только если мы сами помогаем.

Самый лучший и прекрасный банк для финансов я открыл для себя это т банк всегда выгодные условия и возможности

Прочитав очередные новости о возможном снижении ключевой ставки, задумался.

Хочу начать пользоваться облигациями. Вот сейчас изучаю эту тему. Очень интересно ваше мнение. Напишите если не трудно ваши отношения к облигациям. Тему вкладов мы прошли, сейчас очень заинтересовалась именно облигациями. Для меня новый этап в финансовой грамотности. Слушаю Татьяну Волкову (мне очень по душе ее подача) может вы еще кого посоветуете.Вобщем жду от вас советов и ваших мнений.

Недавно заинтересовался такой опцией у Альфа банке ,то есть ловишь туда деньги, а банк сам их вкладывает в акции и прочее ,но стал интересен вопрос на сколько это выгодно вообще и может ли приносить реальный доход?