После проведения конкурса «Правда или миф: факты о деньгах» мы получили от вас много положительной обратной связи о том, как вам было интересно узнавать факты. Ваши истории и комментарии вдохновили нас на создание нового конкурса: в нем поделимся необычными фактами о монетах разных времен и народов.

Правда!!

Сразу понятно , "кто в доме хозяин!!!

Я только начинаю осваивать финансовую грамотность на нашей площадке Банки ру. Читаю посты пользователей в "Диалоге" и учусь.

Первый блин комом 😁. Но, участвуя в дискуссиях и читая посты наших опытных "собеседников" , Вы получаете бесценный опыт...

Здравствуйте, Дмитрий! У меня три вопроса:

1) Какая стратегия сейчас выгоднее - открыть один длинный вклад под высокий процент или делить деньги на короткие депозиты?

2) Я пенсионерка, с 2024г. вношу деньги ПДС НПФ в Сбербанке (договор на 3 года) - как выгоднее забрать эти накопления, после окончания договора, единовременно или ежемесячной выплатой?

3)Какой банк предлагает лучшие условия по...

В Японии полиция задержала 42-летнего члена группировки «Кудо-кай» (преступной группировки в японской мафии якудза) за... накопление авиамиль. Мужчина совершил 9 перелетов, чтобы навещать друга в тюрьме, скрыл свой статус гангстера и незаконно накопил 4224 мили — это примерно $27.

Последние пару недель решила оплачивать практически все покупки дебетовой картой Вайлдберриз Банка.

И для вас- не финансовые новости, а чтобы вы не забывали, что сегодня еще рабочий день, добавила несколько шуток о работе.😉

Добрый вечер! Заканчивается май, а вместе с маем и весна 🌷

В средине недели новость о партнерстве ВТБ и ВБ банка вызвала разные чувства у наблюдателей за сферой. Сразу скажу, речь не о профессионалах, а о нас, обывателях с лестницами накопительных счетов в разных банках, крутильшиков кешбека и обладателях карт маркетплейсов.

Скоро ничего не будет: ни кино, ни театра, ни книг, ни газет – одно сплошное телевидение (WTБ)

Картой Альфа-Банка пользуюсь не так давно, но очень нравятся программа лояльности этого банка.

Кто-то к партнеркам и реферальным системам относится скептически, другие пробуют себя в этом. Я к аффилейт-маркетингу отношусь положительно, и хочу поделиться отзывом об одном из способов такого заработка — о партнерской программе Т-банка.

Завтра мне исполнится 32. И знаете, что я поняла за последний год? Что новый телефон, сумочка или даже поездка на море дарят радость на неделю, а спокойствие за завтрашний день — на годы.

В 2026 году Совкомбанк получил престижную премию FINAWARD в номинации «Лидерство в омниканальности, персонализации и клиентском опыте».

Переносил родителям пенсию в Т-банк. Из-за ошибки пенсионного фонда пенсия не начислялась. Обратился в поддержку Т-банка и получил очень подробную инструкцию как решить проблему. Обращался несколько раз с вопросами, и каждый раз получал оперативный и развернутый ответ. Сотрудники вежливые, готовы помочь и действительно стараются решить проблему, а не просто «закрыть обращение». В итоге перевел всю семью в Т-банк. В целом Т-Банк оставляет впечатление современного и клиентоориентированного...

МФК «МигКредит» стала победителем IV Премии маркетплейса Сравни в номинации «МФО года». Награда вручена по итогам анализа платформы, которая выделяет организации, разрабатывающие востребованные финансовые инструменты и заслужившие лояльность аудитории.

- Банк ТКБ ввел вклад «Новый старт»

- Экспобанк снизил ставки по вкладам

- Металлинвестбанк понизил ставки по вкладу «Максимальный доход»

- Банк МФК понизит ставки по накопительному счету «МФК Сберегательный»

- МКБ понизил ставки по некоторым вкладам

- Банк Русский Стандарт повысил ставку по вкладам «Новый доход» и «Новые деньги»

- Банк ТКБ понизил ставку по накопительному счету «ТКБ. Выгодный»

📍 Ситуация

100 000 ₽ — вроде не та сумма, с которой хочется «строить инвестиционную империю». Но если просто держать эти деньги на карте, инфляция постепенно съедает их покупательную способность.

Банк Сбер предлагает неплохой вариант для открытия вклада ,,Лови момент ,,

Банк Абсолют снижает ставку по НС Плюс с 1.06.. Приветсвенную до 13,25% ( было 14%), базовую до 10,5% ( было 11,5%)

Медицинская страховка давно стала обязательной частью путешествий. Однако многие туристы уверены: если полис куплен, страховая компания обязательно оплатит лечение или компенсирует расходы. На практике все иначе. Причиной отказа нередко становятся невнимательно прочитанные условия договора, неподходящий тип страховки или ошибки самого путешественника. Разбираемся, в каких случаях страховая компания может не выплатить компенсацию и что важно проверить перед поездкой.

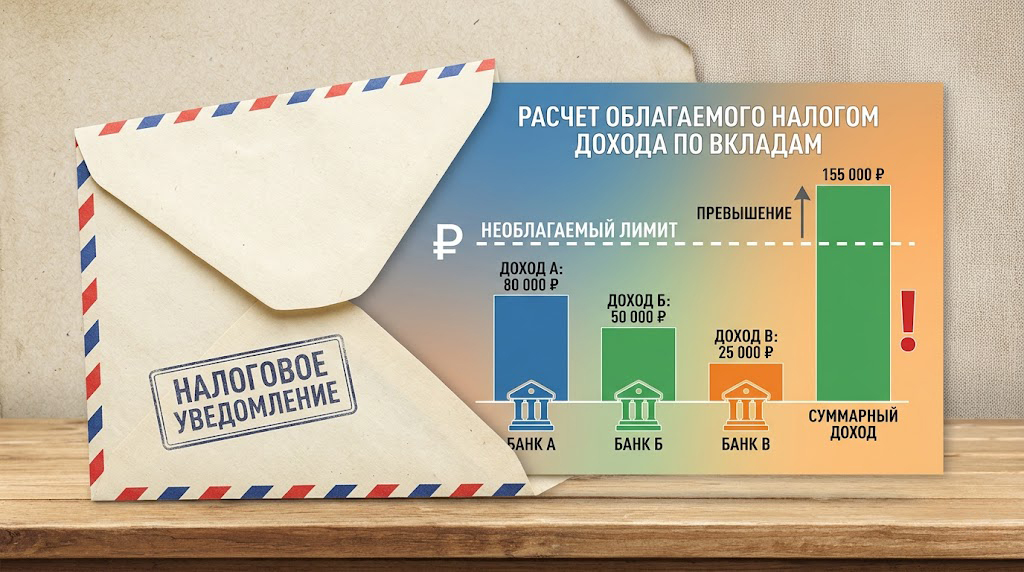

Высокие ставки по банковским депозитам и накопительным счетам радуют вкладчиков уже долгое время. Однако при фиксации высокой доходности многие забывают, что с полученных процентов придется заплатить налог. Давайте разберем на конкретных цифрах, как именно государство рассчитывает этот сбор, какая сумма останется полностью в вашем кармане и как заранее спрогнозировать свои потери.

Уважаемые участники и эксперты "Диалога", нужен ваш практический совет!Сейчас я пользуюсь тремя банковскими картами - ПСБ, Сбербанк и Совкомбанк. Хочу открыть еще одну карту, но важно, чтобы у банка было физическое отделение в Ростове-на-Дону (это ближайший крупный город к моему Донецку, куда я смогу приехать при необходимости). Ищу карту, которая будет максимально выгодной по следующим критериям:

Для меня приоритетными картами являются карты АЛЬФА-БАНКА и Т-Банка. Если Вы сможете их получить (территориально), то перед тем, как получить, может кто - то сможет Вам рекомендовать из близких /знакомых, чтобы получить за рекомендацию деньги (и тому, кто рекомендует и получатель, т. е. Вы). Хотелось бы, чтобы Вы не просто заказали карту, а ещё и получили дополнительные плюсики. Я, например, на...

В интернете разлетелись слухи, что с 1 июня нельзя переводить деньги с карты на карту. Это миф. Но кое-что реально изменилось — и об этом стоит знать.

Всегда считал себя человеком финансово грамотным. Зачем держать все яйца в одной корзине? Когда ставки поползли вверх, я открыл три небольших вклада в разных банках. Суммы были не космические — где-то 400 тысяч, где-то 500, где-то вообще свободные 200 тысяч закинул на накопительный счет. Логика была простая: ни в одном месте я не превышаю лимит АСВ, сплю спокойно, проценты капают. Про то, что с доходов по вкладам теперь нужно платить налог, я, конечно, слышал краем уха. Но был свято уверен, что...

Металлинвест банк снизил ставки по вкладам с 29.05

Вот это я понимаю — вакансия мечты 😄

Не потому что не хочется. Хочется, конечно. Просто в какой-то момент смотришь на цены, потом на условия по ипотеке, потом снова на цены — и думаешь: а может, правда легче купить дом в Японии или виллу в Таиланде? Ну хотя бы звучит романтичнее, чем «однушка у МКАД с ремонтом от предыдущих хозяев».

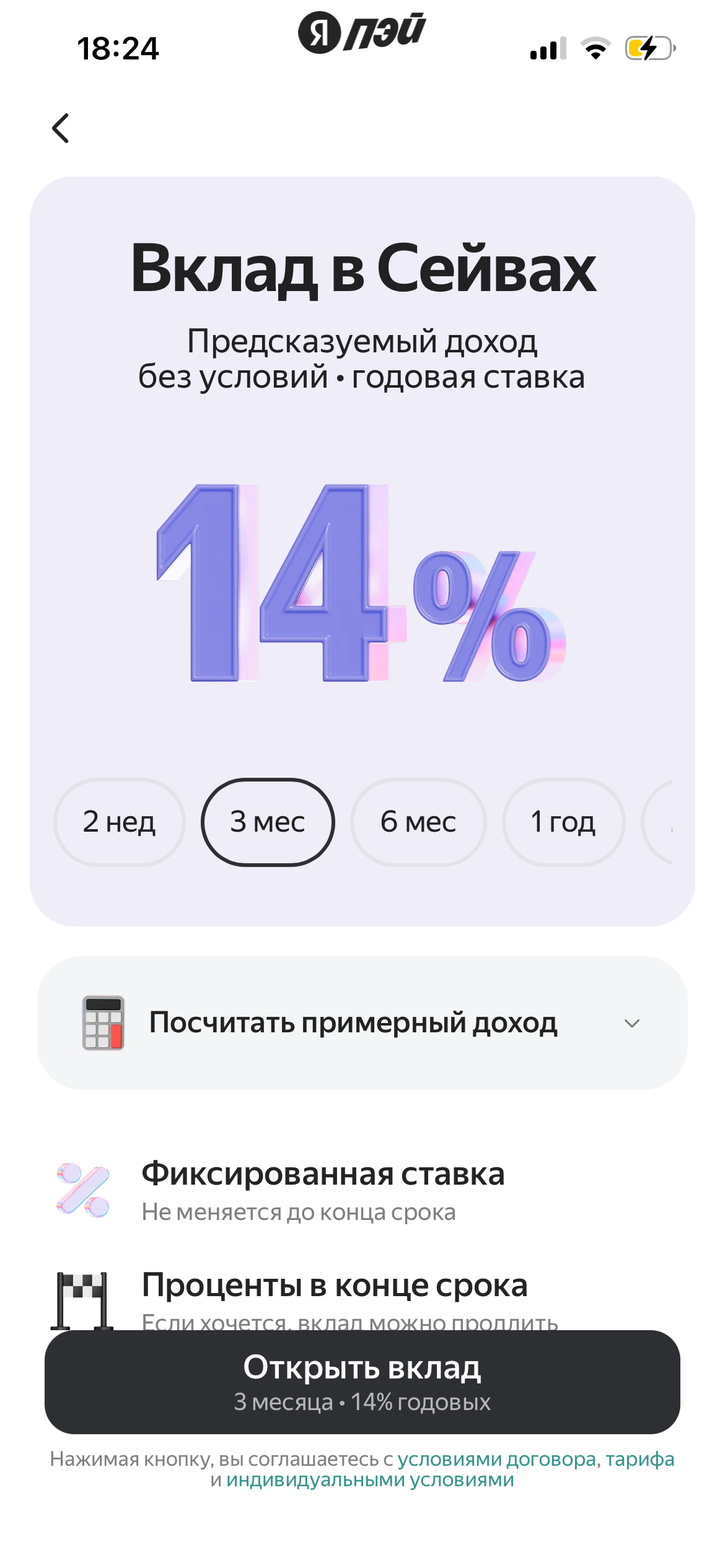

Зашла сегодня в Яндекс Пэй, чтобы распределить деньги с продажи на Авито между накопительными счетами. А там предложение от банка на открытие вклада на три месяца под 14% годовых.

Здравствуйте! Озон Банк заблокировал мой счет, на котором сейчас находятся мои личные денежные средства в размере 115 000 рублей. Блокировка произошла из-за входящих переводов от физических лиц.Банк запросил документы по правилам 115-ФЗ. К сожалению, предоставить чеки и объяснительные от отправителей я физически не могу, так как связь с этими людьми полностью утеряна.Я не планирую продолжать сотрудничество с банком и пользоваться его услугами. Мною уже была направлена официальная досудебная...

Быстробанк снизил минимальный порог суммы по вкладу ,, Новый Пенсионный,, от100т ₽. Напомню , что , ранее банк поднял его до суммы от 3млн₽для открытия.