👛 Заканчивается Накопительный счёт. Куда дальше? Моё решение 🤔

Добрый вечер! Заканчивается май, а вместе с маем и весна 🌷

А у меня 31 мая заканчивается Накопительный счёт на ежедневный остаток в ВТБ. Три месяца я переводила средства, пополняла этот НС, который я оформила с доходностью 15 %.

И, естественно встал вопрос - куда,, поеду "дальше? Заранее изучала, копалась в приложениях и на сайтах банков. Где-то более менее приличные условия, но - только для новых клиентов, где-то получение приветственной ставки невозможно, так как не прошёл срок с момента использования предыдущей приветственной ставки. Наконец определилась. Скорее всего открою ещё один ВКЛАД в Т-Банке ( 2 у меня уже оформлены), называется Смарт Вклад.

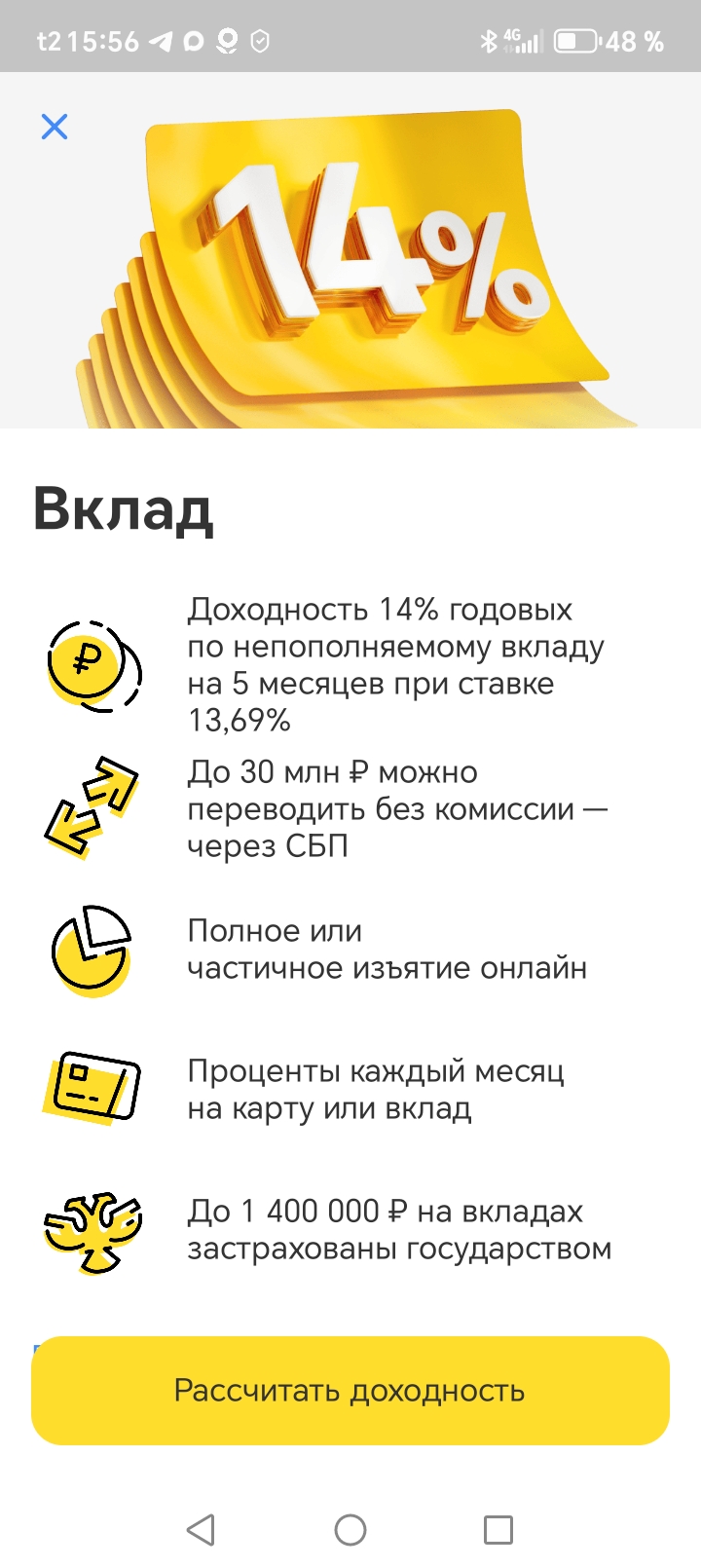

✅ Доходность 14% по непополняемому Вкладу на 5 месяцев при ставке 13,69%.

✅ До 30 млн. можно перевести без комиссии через СБП.

✅ Полное или частичное из'ятие онлайн.

✅ 1,4 млн руб на вкладах застрахованы государством.

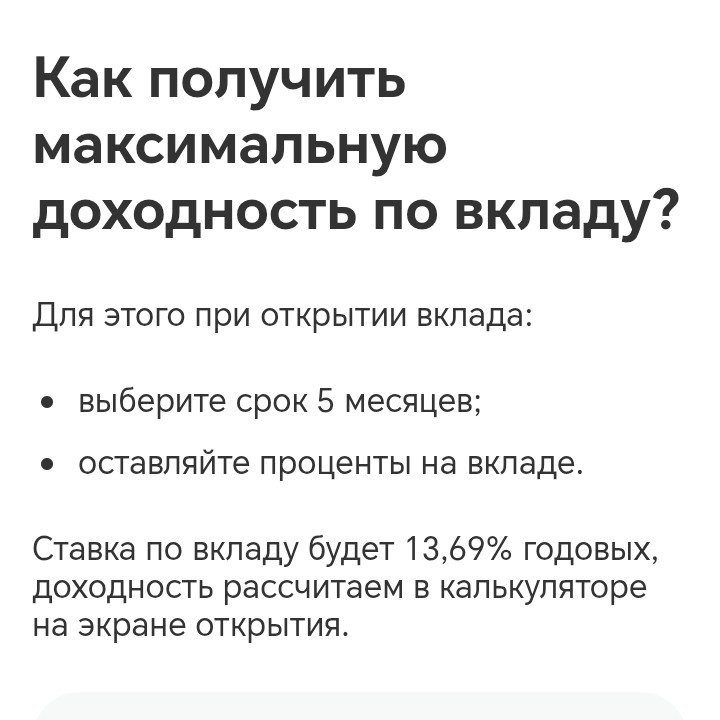

Как получить максимальную доходность?

Минимальная сумма Смарт Вклада 50000 руб, срок действия Вклада - 5 мес, ставка - 13,69 %, с капитализацией 14 %.

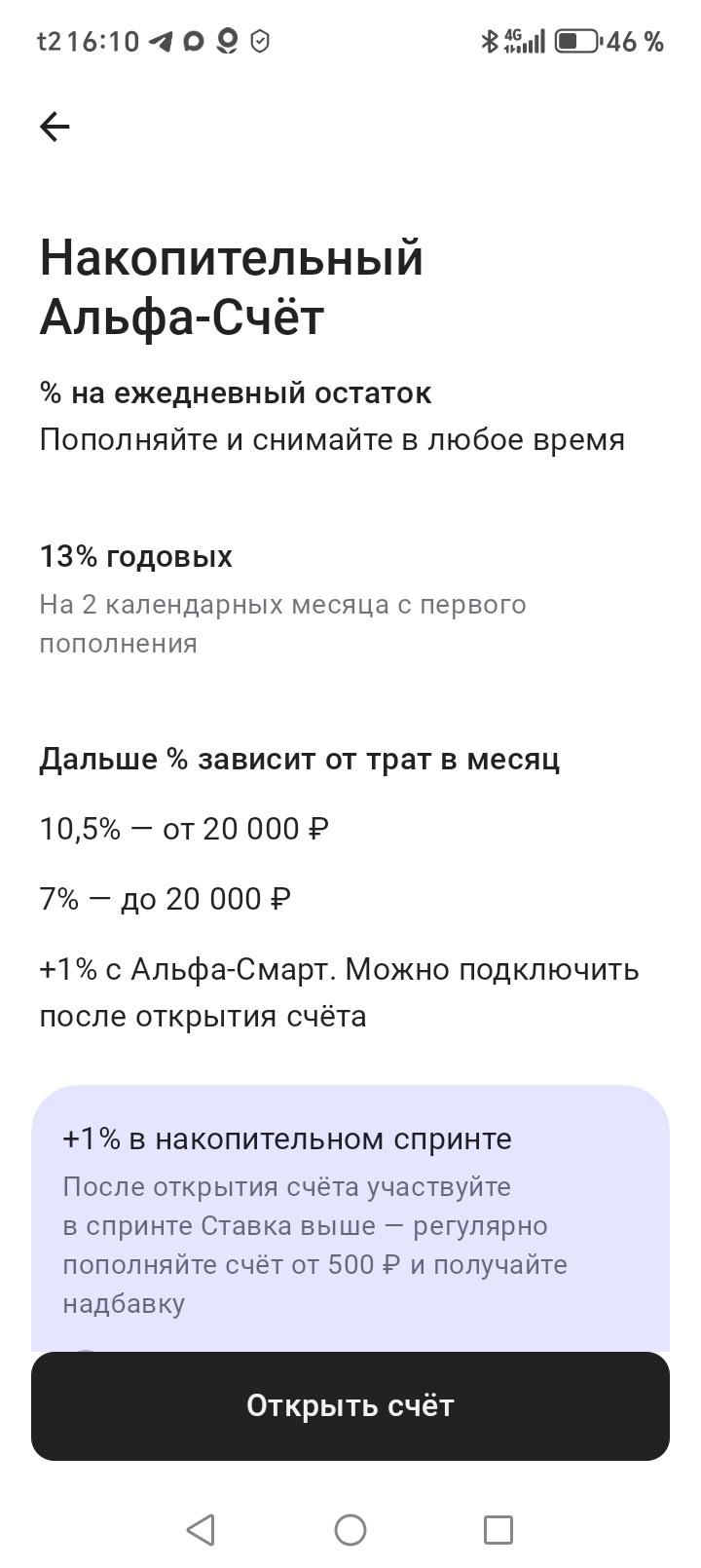

Вторая часть, которая обязательна для меня - это НС на ежедневный остаток.

В этом случае я выбрала НС на ежедневный остаток в Альфа банке, при оформлении которого можно получить +1 % к основной ставке НС, выполняя несложные условия.

13%+1 %на 2 календарных месяца.

*️⃣ +1% можно подключить после открытия счета.

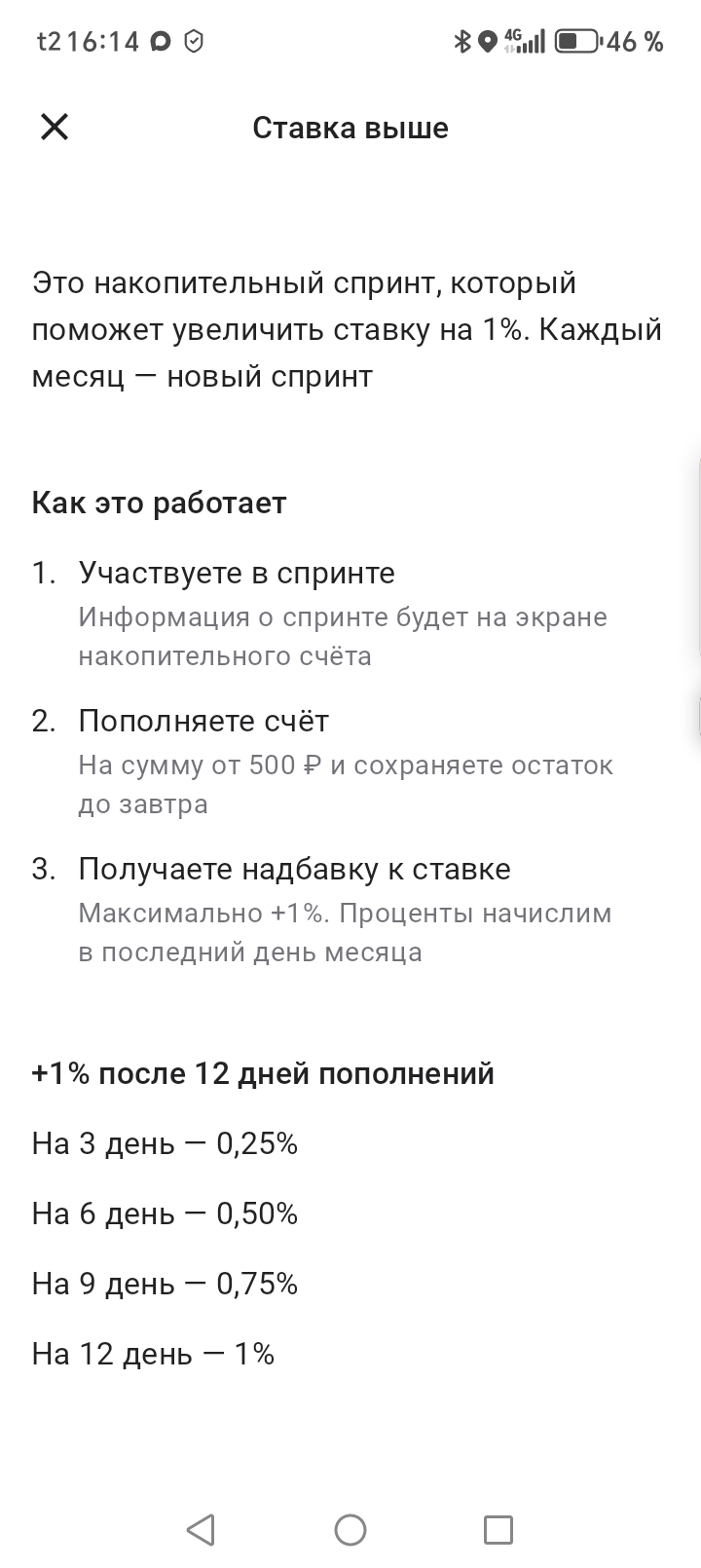

*️⃣ +1% можно получить после 12 дней пополнения:

🔹 На 3 день - 0,25%

🔹 На 6 день - 0,5%

🔹 На 9 день - 0,75%

🔹 На 12 день - 1%

*️⃣ Пополнять можно, как ежедневно, так и в любом порядке, главное 12 дней по 500 руб. При этом можно, как обычно пользоваться НС, снимать, переводить, пополнять. При выполнении условий, процентная ставка будет пересчитана в конце месяца.

Таким образом, я открою и Смарт Вклад в Т-Банке и НС в Альфа банке с доходностью 14% , что в настоящее время является неплохим вариантом. А какие у вас планы и предложения? Поделитесь опытом, это важно для всех 🎲

Активно пользуюсь продуктами и услугами ГПБ, на взаимовыгодной основе банк- клиент и отслеживаю, выгодные для себя предложения от этого банка по линейке его дебетовых продуктов - вкладов. 8мая 2025г , я открыл в этом банке , очередной выгодный для себя вклад ,, Новые деньги,,по ставке 20, 2% годовых. Это один из флагманских вкладов в этом банке и ставки по нему выше , в сравнение с другими вкладами этого банкп.По предложению.банка ГПБ , для клиентов по % ставке , наилучшее...

ДОБРЫЙ ДЕНЬ, УВАЖАЕМЫЕ КОЛЛЕГИ! ПРЕКРАСНЫХ ВАМ ВЫХОДНЫХ!

Озон Банк предлагает открыть вклад на срок 4 месяца со ставкой 13,77%. Доходность по вкладу с учётом капитализации - 14% годовых.

Банк ВТБ предлагает вклад со ставкой 14% на 2 месяца для "новых вкладчиков".

Здравствуйте, уважаемые форумчане! Похолодало, идёт дождь, а я желаю вам солнца и тепла в душе!

Ощущение, что зарплата исчезает неизвестно куда, при стабильном доходе возникает не потому, что человек делает одну крупную ошибку, а потому что бюджет размывается множеством мелких, почти незаметных решений. Платежи картой не оставляют тактильного следа, подписки списываются автоматически, доставки привозят товары быстрее, чем вы успеваете передумать. В результате вы принимаете десятки финансовых решений в день, но не видите их совокупного эффекта.

100 000 ₽ — вроде не та сумма, с которой хочется «строить инвестиционную империю». Но если просто держать эти деньги на карте, инфляция постепенно съедает их покупательную способность.

Сегодня, 29 мая 2026 года, в Центре международной торговли в Москве проходит Саммит МФО — главный профессиональный форум о бизнесе, прибыли и технологиях в микрофинансах. В этом году площадка собрала основателей, генеральных директоров и топ-менеджмент микрофинансовых компаний со всей России: от небольших региональных игроков до федеральных групп. В фокусе дискуссий — тектонические сдвиги в регулировании и экономике отрасли, которые в ближайшие два года определят, кто останется на рынке, а кто...

Заметил, что многие до сих пор держат всю свою зарплату просто на карте. Ребят, это же буквально бесплатный кредит, который вы даёте банку. Пока ваши деньги лежат "мертвым грузом", банк их крутит и зарабатывает.

Я долго не решалась разобраться в банковских продуктах, потому что казалось, что это сложно и нужно постоянно следить за условиями. Но в итоге остановилась на самом простом варианте — накопительном счете. Делюсь своими наблюдениями, вдруг кому-то пригодится.

девчат ну и мальчики тоже всем привет... сижу злая как сто чертей решила выговориться а то муж уже слушать не может мои бесконечные подсчеты. короче помните все радовались высоким ставкам по накопительным счетам в последнее время? я прям прыгала от радости когда открыла счет под хороший процент думала ну вот подкопим дочке на море и к школе обновим гардероб. ага раскатала губу как говорится. вчера зашла в приложение проверить сколько там капнуло за месяц и чуть телефон из рук не выронила. вместо...

Каждый раз, когда у человека появляются свободные деньги при действующем кредите, начинается один и тот же ментальный спор: что выбрать при досрочном внесении денег? Уменьшить ежемесячный платеж или сократить срок кредита?

При высокой ключевой ставке держать свободные деньги под подушкой — непозволительная роскошь. Обычно выбирают между классическим вкладом и накопительным счетом. Но если со вкладом все более-менее прозрачно, то с накопительными счетами банки часто используют условия, из-за которых реальная доходность оказывается сильно ниже ожидаемой.

Просто хранить деньги на карте — уже не стратегия. Инфляция, скачки валют и нестабильный рынок заставляют внимательнее относиться к накоплениям. Одни выбирают консервативные инструменты, другие смотрят в сторону недвижимости, ценных бумаг или золота. Но универсального решения нет: многое зависит от суммы, целей и готовности к риску. Разберём, куда можно вложить деньги в 2026 году, чтобы сохранить капитал и получить доход без лишнего стресса.

Минимальная сумма вклада составляет 50 тыс. рублей, а

максимальная — не ограничена.

Срок размещения средств составляет 31, 61, 91, 120, 150, 181, 270 и 370 дней.

В зависимости от срока доходность равна 12,5–14% годовых.

Дополнительные взносы и расходные операции не предусмотрены.

При досрочном расторжении договора проценты выплачиваются по ставке 0,01%

годовых.

Выплата процентов осуществляется в конце срока.

Оформить вклад можно в офисе банка или онлайн.