Добрый день, друзья! 👋

Вот это аналитика! Всем нам служит примером по описанию личного опыта взаимодействия с Банки ру...

Можно позавидовать Вашему оформлению поста...(мне, к сожалению это не дано...).

Многие банки проводят выгодные акции по инвестировании, когда клиенты могут получить денежное вознаграждение за последовательное пополнение и инвестирование средств в ценные бумаги через брокерский счёт. Участвовать в подобных акциях и получить бонус могут новые клиенты, впервые открывающие брокерский счет (подобрать и открыть брокерский счет можно здесь https://www.banki.ru/investment/brokers/). Хочу поделиться свои опытом участия в подобных акциях.

У Альфа-Банка хорошие акции на привлечение новых инвесторов. И бонусы справедливо выплачивает,не меняет условия акции на полпути, как некоторые))

Тема наследства в нашей культуре обычно ассоциируется исключительно с обретением имущества — квартир, дач или сбережений. Но суровая юридическая реальность такова: принимая наследство, человек автоматически подписывается на весь образ жизни покойного, включая его финансовые обязательства.

Многие пользуются картами Озон Банка для покупок на маркетплейсе Озон.

Проценты хорошие. Есть карта Совкомбанк, так там написано, что можно картой оплачивать покупки на Озон со скидкой 30%. Ради интереса посмотрел обувь в магазине , в котором всегда покупаю, цена например 6000₽. Нашёл те же ботинки на маркетплейсе они стоят 9000₽. Вот они и скидки.

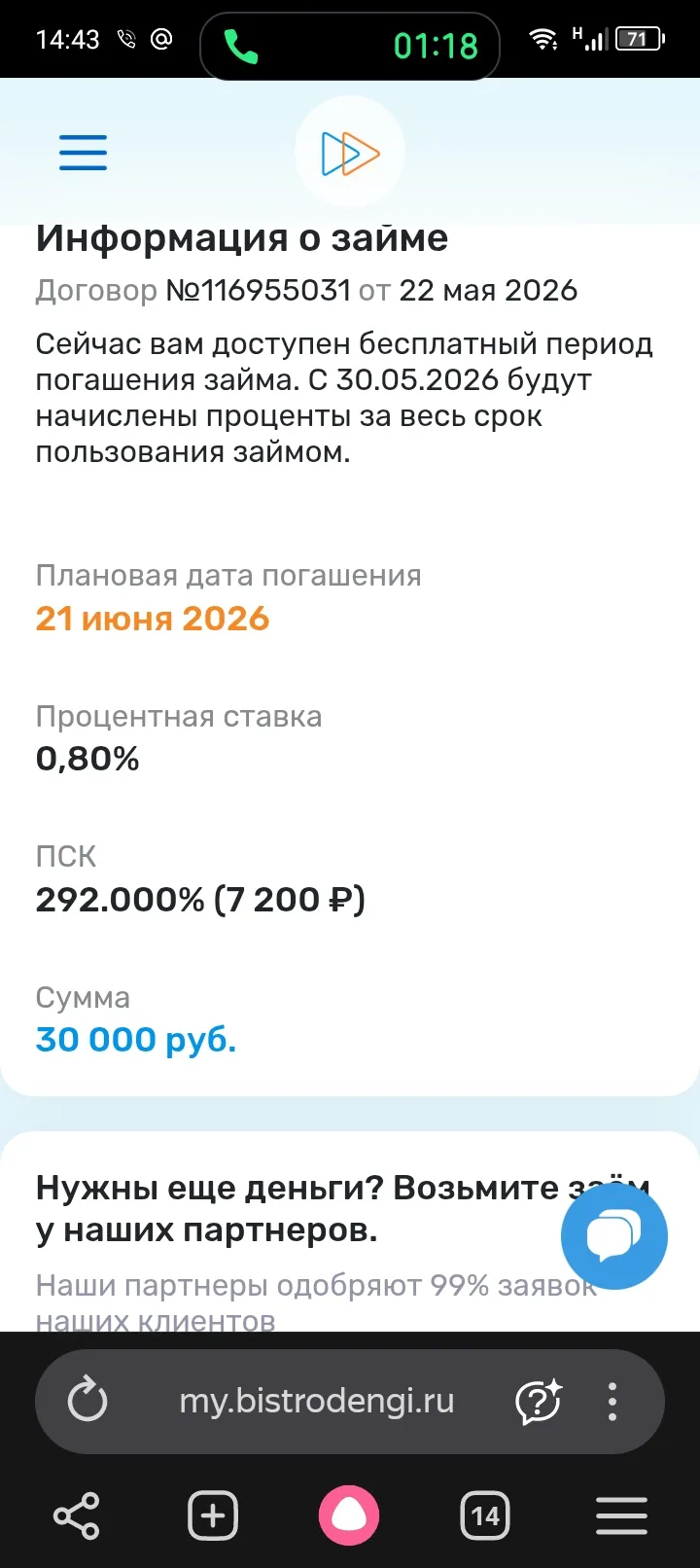

В мае текущего года в моей жизни наступила, достаточно сложная. финансовая ситуация. Разово пришлось выкупать два дорогостоящих товара. И, конечно, передо мной возникла глобалистическая задача: где (у кого) перезанять сумму в пределах 100 тыс.руб.?

Отличный пост! 👍 Вы затронули очень важную и злободневную тему! К сожалению, многие учатся именно на своих ошибках. Моей подруге в свое время пришлось столкнуться со скрытыми комиссиями и жесткими штрафами из-за задержки буквально на один день. После этой истории я окончательно поняла, чтоо читать договор нужно до последней запятой.

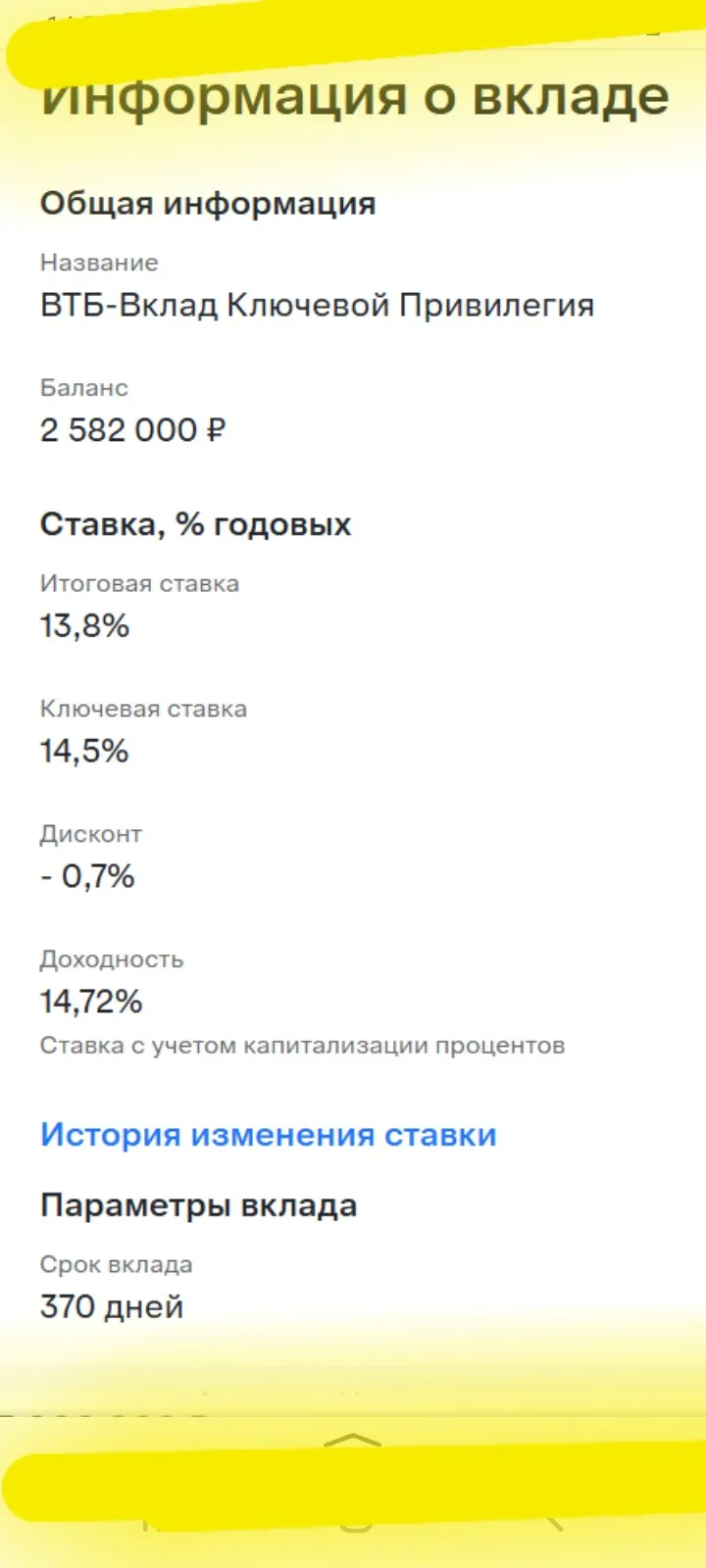

В настоящее время , ситуация с % ставками по вкладам неопределенная и по всей видимости, по моему мнению, как вкладчика и прогнозам специалистов в этой области, имеет тенденцию к снижению % по среднесрочному анализу. 3 июня 2026г я принял для себя решение по подбору по лучшему банковскому предложению по открытию вклада и размещению собственных средств на средний срок ( около года ) , используя площадку маркетплейса банки ру , что удобно и наглядно для восприятия и анализа...

Добавлю ещё важнную деталь по вкладу ,, Ключевой,, в банке ВТБ , без пакетов или в в пакетах ,,Привелегия,, и,, Прайм,, , что касается суммы открытия этого вклада. По условиям тарифа минимальная сумма составляет от 1млн, что многим клиентам недоступно , при этом в банке ГПБ , с аналогичными условиям доступно открытие от 100т ₽.по вкладу ,, Ключевой момент,,

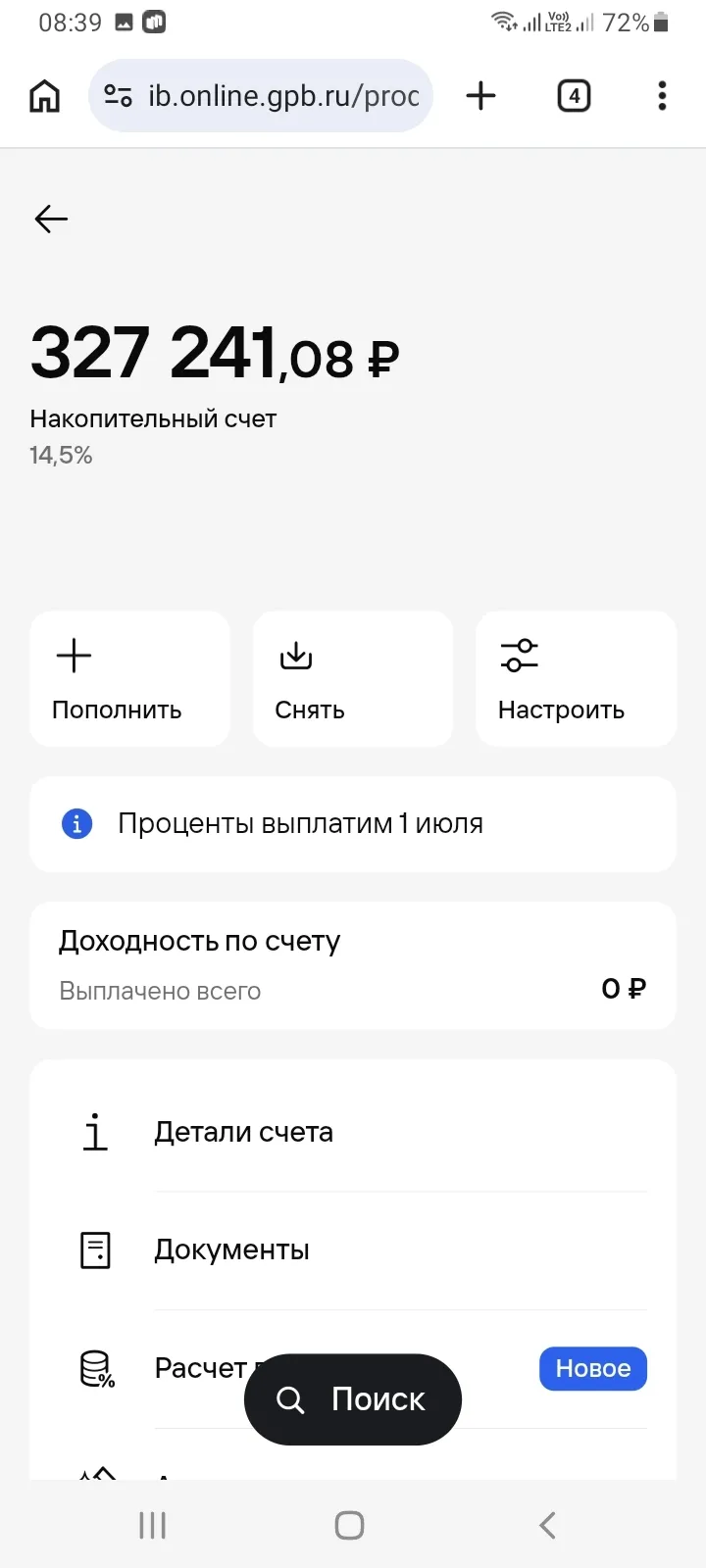

Переодически , размещаю посты на Площадке Диалог банки ру. и делюсь своим опытом по открытию банковских продуктов вкладов и НС , которые мне приглянулись и обсуждпюв коментариях к постам. Вот и сегодня , в этом посте, я решил поделиться с читателями своим ноаым открытием вклада. 1июня 2026г решил открыть вклад на освободившиеся, в другом банке,денежные средства в сумме 300000 рублей , для чего на маркетплейсе банки ру. осуществил подбор банковского...

Оформила дебетовую карту, но пока не получила. В дальнейшем планирую открыть вклад

Работа в нефтегазовой отрасли, северные стажи и потеря здоровья не только из-за условий труда, а и по собственному желанию

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Креативный пост с красивым визуалом! 👍

Завтра ждём очередного туза)) 🤩

Забивая в поисковик фразу «как заработать денег», среднестатистический обыватель втайне надеется увидеть секретную кнопку «бабло». Ну или хотя бы объявление о поиске профессионального переворачивателя пингвинов с окладом в валюте. Вместо этого интернет уныло предлагает пройти курсы успешного успеха, заняться инвестициями в сомнительные токены или найти вторую работу. Последний вариант мы вообще отметаем как антигуманный — работать на одной работе, чтобы заработать на вторую работу, это...

Говорят, что деньги — тема серьезная, требующая каменного лица и глубоких вздохов при взгляде на график платежей. Но как продвинутый заемщик, который регулярно общается со службами взыскания и читает кредитные договоры вместо вечернего детектива, я авторитетно заявляю: без хорошей дозы здоровой иронии в мире финансов выжить невозможно. Юмор — это наша базовая цифровая гигиена и лучший щит от стресса.

Скоринг, овердрафт, акцепт - эти слова поддерживают тонус наших финансовых транзакций.

В сентябре 2025 годя я стала клиентом Газпромбанка: удачно оформила дебетовую карту с бонусом через маркетплейс Банки.ру, получив за нее 4000 банкимани. Но далее картой не пользовалась.

День добрый, друзья! 👋

Очередной пост-шедевр 🎉🎉🎉

За долгую жизнь мне довелось повидать многое, но именно сейчас мое сердце на месте, ведь мы - дома, в одной огромной семье под названием Россия 🇷🇺. Удивительно, как наш форум сближает людей. Мы просыпаемся в Донецке, а кто-то на Сахалине (Дальнем Востоке, Тюмени, Якутске, Чите, Владивостоке, Хабаровске, Анадыре....) уже пишет ответ; мы делимся житейским опытом, спорим о ставках и вкладах, и поддерживаем друг друга так, будто живем на одной улице. Россия сильна своими людьми, а наше...

Александр Твардовский "О Родине"

Родиться бы мне по заказу

У теплого моря в Крыму,

А нет, — побережьем Кавказа

Ходить, как в родимом дому.

И славить бы море и сушу

В привычном соседстве простом,

И видеть и слышать их душу

Врожденным сыновним чутьем…

Родиться бы, что ли, на Волге,

Своими считать Жигули

И домик в рыбачьем поселке,

Что с палубы видишь вдали…

Родиться бы в сердце Урала,

Чья слава доныне...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Тоже был опыт общения со службой поддержки Т-банка, несколько обращений подряд(доказывала свою правоту 😶🌫️) , в итоге все таки пошли мне навстречу. Ну Т-банк, в принципе очень лояльный в большинстве случаев, но не всегда.

Бывают такие моменты, когда жизнь подкидывает тебе испытания, и ты понимаешь, что даже самые близкие отношения могут оказаться под ударом. Моя история случилась в прошлом 2025 году и началась с вполне невинной просьбы: мне срочно понадобились деньги, сумма вроде небольшая - 50 тысяч, но на тот момент у меня их не было. И я недолго думая (оказалось, что очень зря) обратилась к своей лучшей подруге. Она, как всегда, откликнулась на мою проблему, и я была ей безмерно благодарна. Казалось бы, обычна...

Я занимал у друзей "два по сто", когда квартиру покупал. Сам тогда обозначил процент, 10% годовых, не хотел быть халявщиком, как Лёня Голубков... 😂

У меня дебетовая карта Т-банка уже несколько лет. Пользуюсь ей регулярно. Да, не всегда попадаются хорошие категории месяца, но кэшбек за покупку определённых товаров от партнёров банка это компенсирует.

Очень удобно пользоваться картами этого банка. Всё прозрачно и понятно.

Я пользуюсь услугами МТС с первого дня ,как у меня появился мобильный телефон!Многие ругают МТС ,а мне нравится!Когда начинаю общаться с людьми ,жалуются на дорогие тарифы.Спрашиваю ,а вы обращались в службу поддержки ,чтобы решить проблему дорогого тарифа ,люди удивляются ,а что так можно?Я периодически звоню в службу поддержки и спрашиваю нет ли каких либо акций на мой действующий тариф!И очень часто мне предлагают скидку от 15 до 30%!Когда нет скидок ,бывает ,что предлагают компенсацию на...

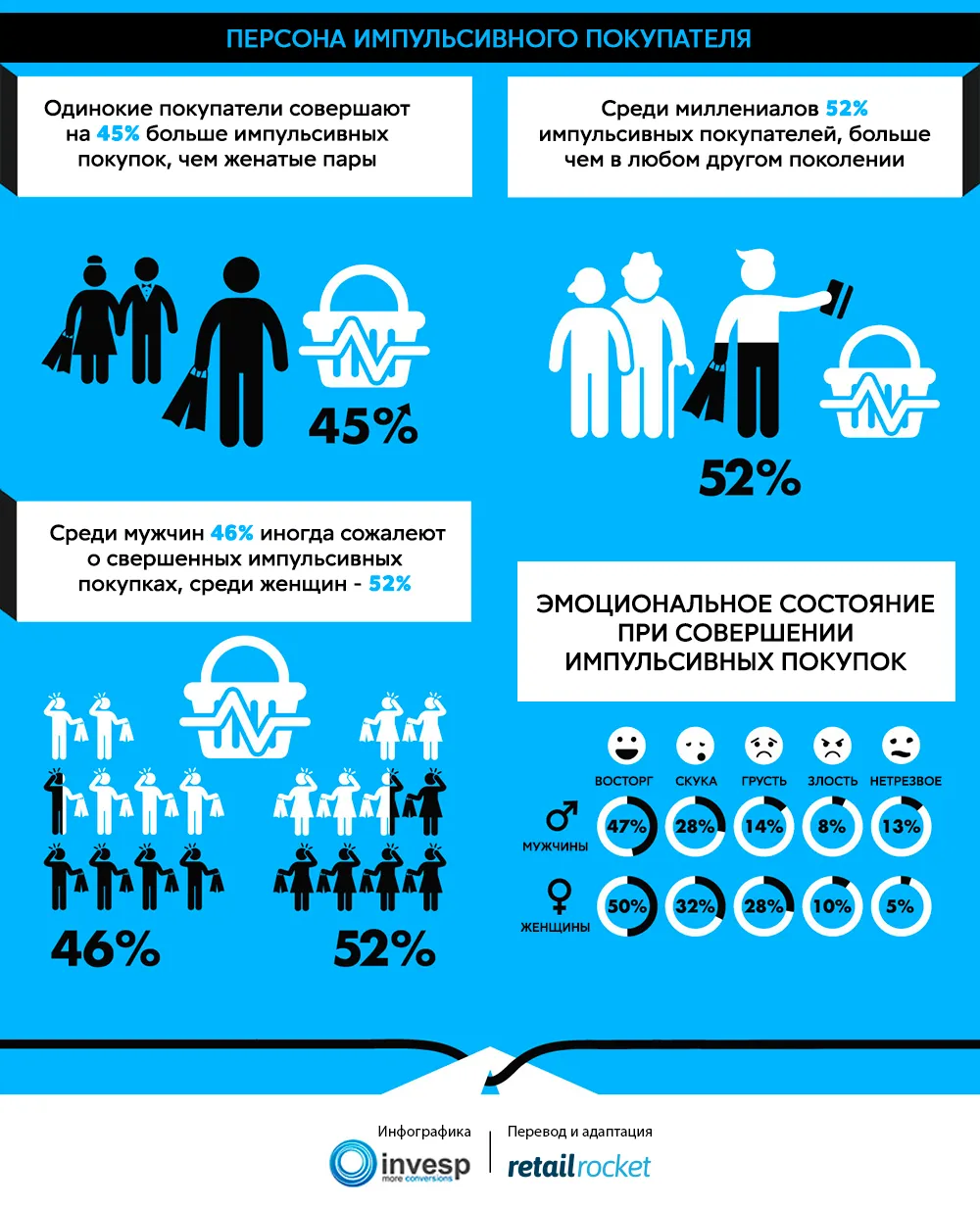

Деньги всегда считаются сферой где господствуют логика и математика , а любые свои финанансовые неурядицы мы объясняем словом " не рассчитали". В действительности, заметная часть ошибок в управлении своим бюджетом и впустую потраченных денег происходит не из-за сбоев в рассчетах, а из- за нерационального поведения и отсутствия каких- либо рассчетов. Итак, какие самые неверные подходы к управлению своими деньгами.

Я пользуюсь рассрочкой около 3 лет с тех пор как получила карту Халва и решила использовать ее как карту рассрочки. Честно признаюсь раньше я думала , что рассрочка - это мелкий кредит на бытовую технику.

Лимиты переводов в Сбербанке, Т-Банке и Альфа-Банке существенно различаются.

Да в Т-Банке, получается, самые выгодные условия по переводам.

Недавно на просторах Диалога встретился пост от автора про то, что магазины, особенно сетевые просят оплатить покупки по QR коду.

Дополнительный доход сейчас никому не помешает. Возможно, кто-то из вас уже знаком с этой схемой. Она проста и стара как мир, но, как показывает практика, многие до сих пор ей не пользуются.

Газпромбанк удерживает средства до 30 дней после закрытия счета!

Недавно я столкнулся с необходимостью выбрать дебетовую карту, которая бы максимально соответствовала моим потребностям и приносила ощутимую выгоду в повседневной жизни. Для этого я проанализировал предложения нескольких крупных игроков на рынке: Сбербанка, Т-Банка, Альфа-Банка, Ozon Банка, WB Банка и Газпромбанка. Далее я поделюсь своими выводами по каждому из них и расскажу, как в итоге пришел к своему решению.

Оформила я несколько лет назад карту Т-банка. Картхолдер в подарок получила. Через некоторое время у меня снялись деньги с этой дебетовой карты.

Три года назад я встал перед выбором: брать ипотеку или продолжать снимать квартиру. Мне было 28 лет, стабильный доход, первый взнос я почти накопил. Я начал считать, сравнивать, сомневаться. Прошло три года. Я сменил три арендных квартиры, дважды чуть не подписал ипотечный договор, один раз даже вышел на сделку — и отменил в последний момент. В итоге я ни разу не взял ипотеку. И знаете что? Я ни разу об этом не пожалел. Ниже — мои реальные расчёты, суммы, ошибки и главный вывод, который идёт...

Идея ИИС-3 изначально выглядела просто: сделать инвестиции более массовыми и заменить старую систему индивидуальных инвестиционных счетов более современной конструкцией с налоговыми льготами.

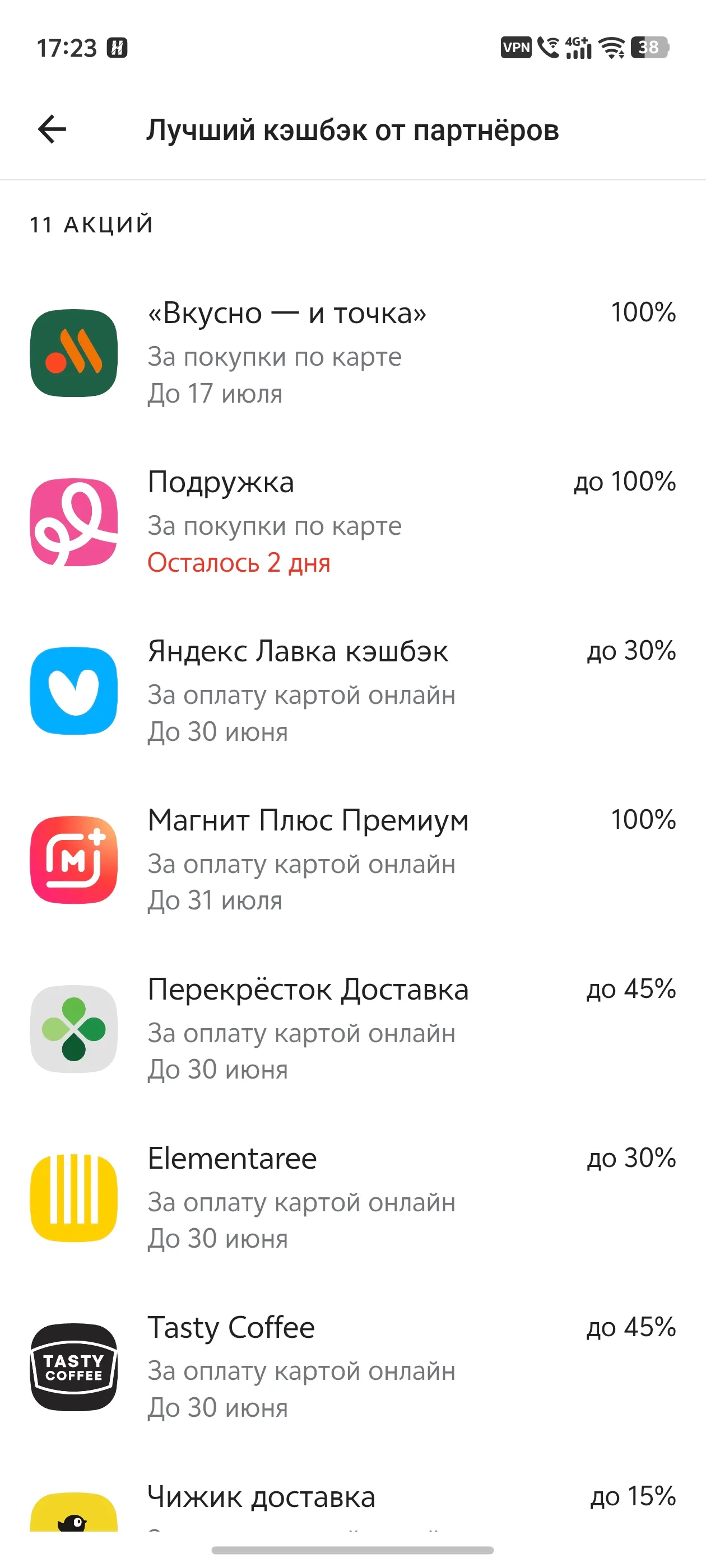

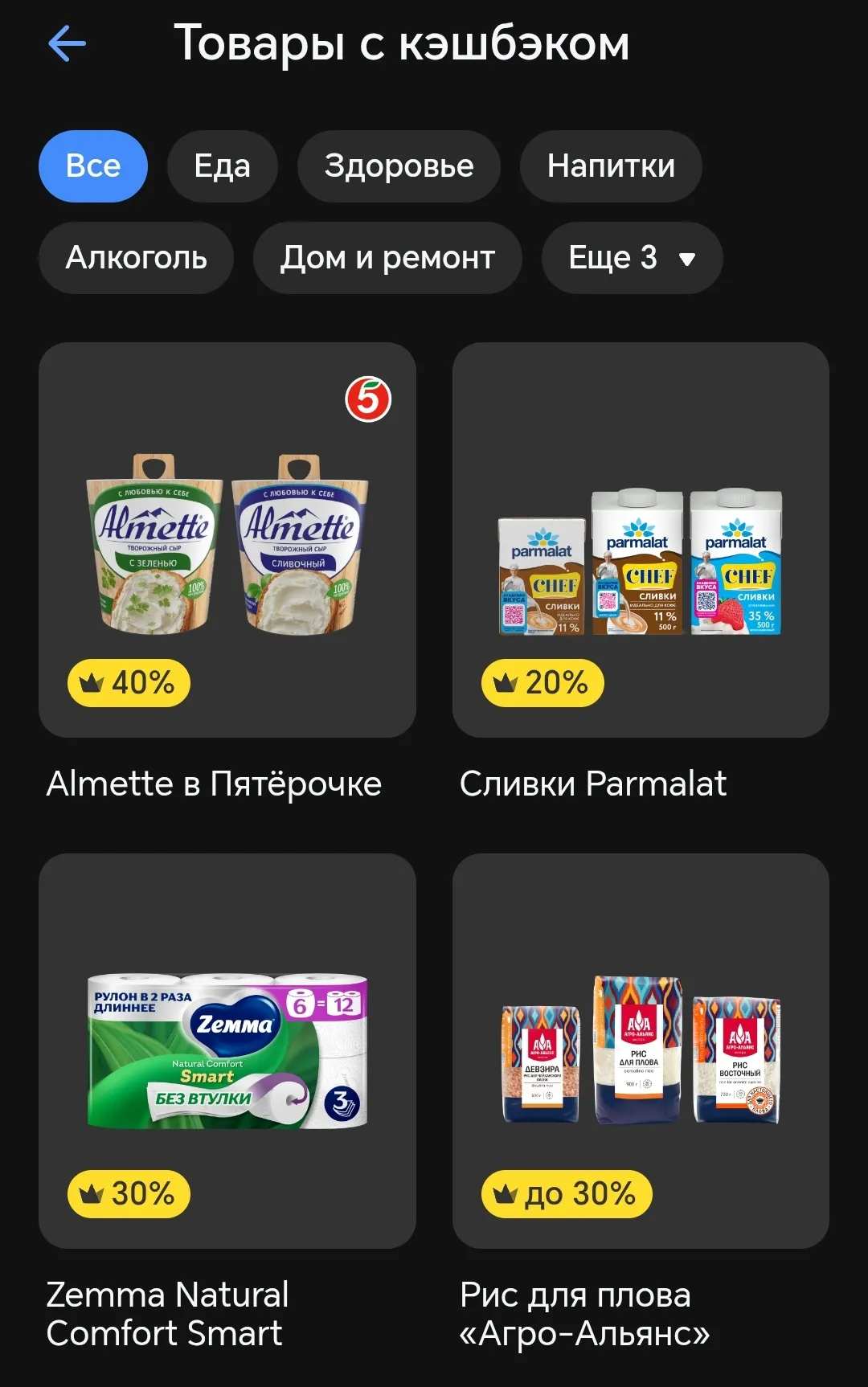

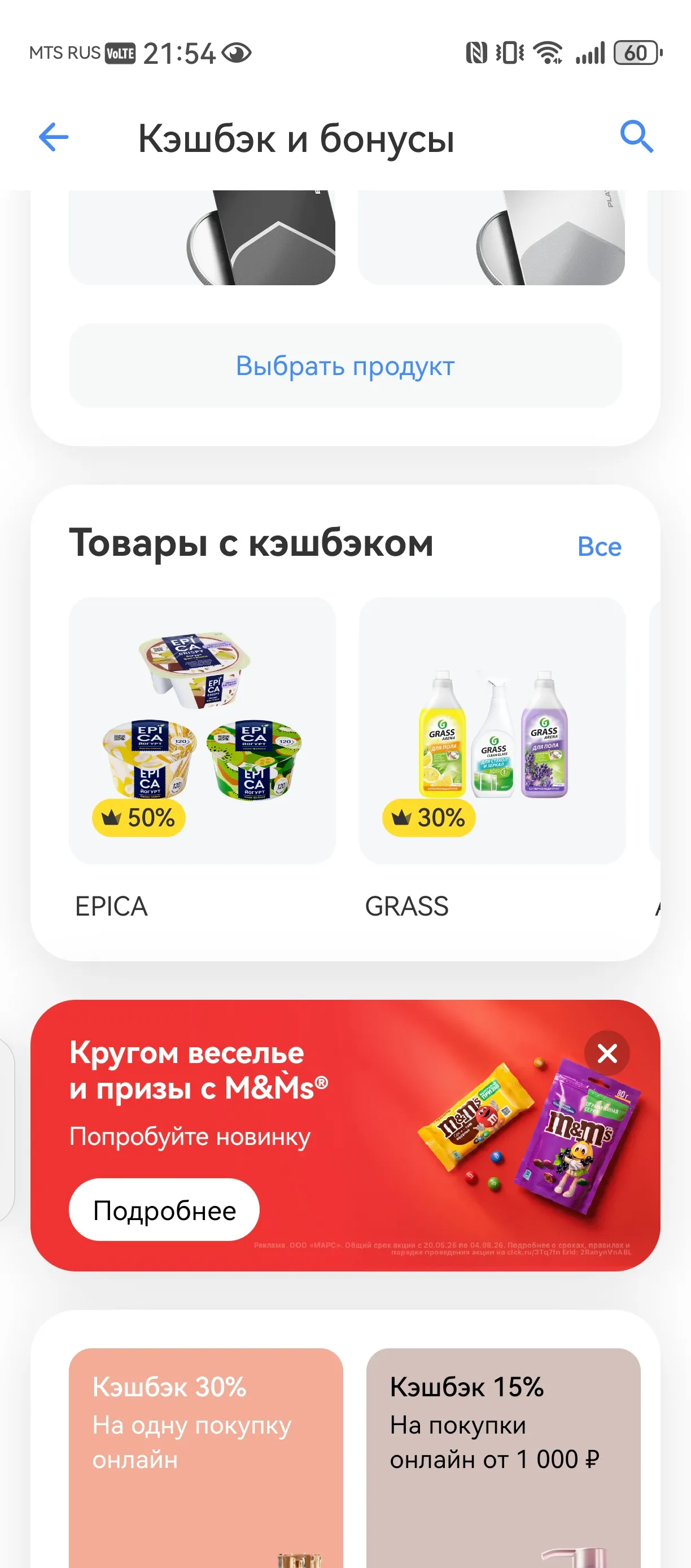

Еще несколько лет назад кэшбэк в 5–10% считался выгодным предложением. Сегодня банки все чаще запускают акции, обещающие возврат до 50%, 85% и даже 100% от стоимости покупки. Разбираемся, как работают такие предложения и действительно ли на них можно заработать.