Новый день и новый факт о деньгах в разных странах мира. Первый факт вы можете найти в стартовом посте конкурса, второй факт ждет вас тут.

Правда. Храню деньги в банке, но надо попробовать как американцы

Осталось совсем немного фактов о деньгах в разных странах мира! Первый факт вы можете найти в стартовом посте конкурса, второй факт ждет вас тут, третий факт опубликован тут.

Правда. Китайцу и в загробном мире денежки не помешают ;)

ВСЕМ ЗДРАВСТВУЙТЕ, КОЛЛЕГИ!

Рассказываем про акции в Народном рейтинге.

Писал два отзыва на Альфа банк , один отзыв зачли без оценки. Так как Альфа банк написал, что не можем подтвердить ситуацию. И Народный рейтинг , на этом основании не зачел отзыв. Хотя , я предоставил скриншоты с перепиской с операторами . Видно банк был не заинтересован, чтобы отзыв зачли.

За два года доля банкротов среди россиян до 25 лет подскочила почти в 10 раз — с 1,5% до 14%. Теперь эксперты пророчат крах кредитного рынка.

Вот-вот. Мне недавно заявил знакомый зумер: наберу, мол, кредитов, обанкрочусь и заживу. Пришлось объяснять, что никто просто так деньги не отдает. Банкротство будет преследовать всю жизнь, как судимость, как вендетта.

Банк ВТБ ввёл, в рамках акции , для привлечения внимания и колличества клиентов и их средств, в линейку своих депозитных продуктов вклад,, Выгодное начало ,, . Срок 91дн( 3мес), сумма 50т ( потолок маловато , однако) . Ставка - 18%. Выплата в конце срока. Вклад доступен для открытия клиентам в статусе ,, новый клиент ,, в банке ВТБ ( отсутствуе НС и вкладов 180дн и больше) и клиентами,при переходе с Почта- Банка в ВТБ. Ps. При анализе открытия:вклад даст небольшой доп. доход...

ДАМЫ и ГОСПОДА, добрый день!!! Добрый весенний день!!!

Моя коллега по работе проживает с мужем и двумя детьми в ипотечной квартире. За рождение второго ребёнка получила материнский капитал и вложила его на погашение. Муж оплачивает более 5 лет (на работе имел компенсацию за ежемесячный платёж).

С наступлением тепла и солнечных деньков многие стремятся проводить больше времени на природе: открывается дачный сезон, начинаются прогулки по лесу, пикники и поездки за город. Однако именно в этот период после зимней спячки активизируются клещи. Эти небольшие паразиты могут стать не просто неприятностью, но и серьезной угрозой для здоровья. Чтобы отдых на свежем воздухе не омрачился проблемами, важно заранее знать, как защититься от укусов клещей и что делать, если контакт все-таки произошел.

..которые тебе отказался оплатить новый друг с сайта знакомств😅

Многим знакомо чувство: открываете шкаф, антресоль или кладовку и видите, что больше половины вещей лежат там «на всякий случай» уже не первый год. Старая техника, одежда, подарки, которые так и не пригодились. Это не просто мертвый груз, занимающий место, — это ваши замороженные деньги.

«Ингосстрах», один из лидеров рынка страхования в России, совместно с Финансовым университетом при Правительстве РФ и СК «Ингосстрах Жизнь» провел исследование о долголетии и его цене среди жителей 36 крупнейших городов России в сегменте от 18 до 65+ лет.

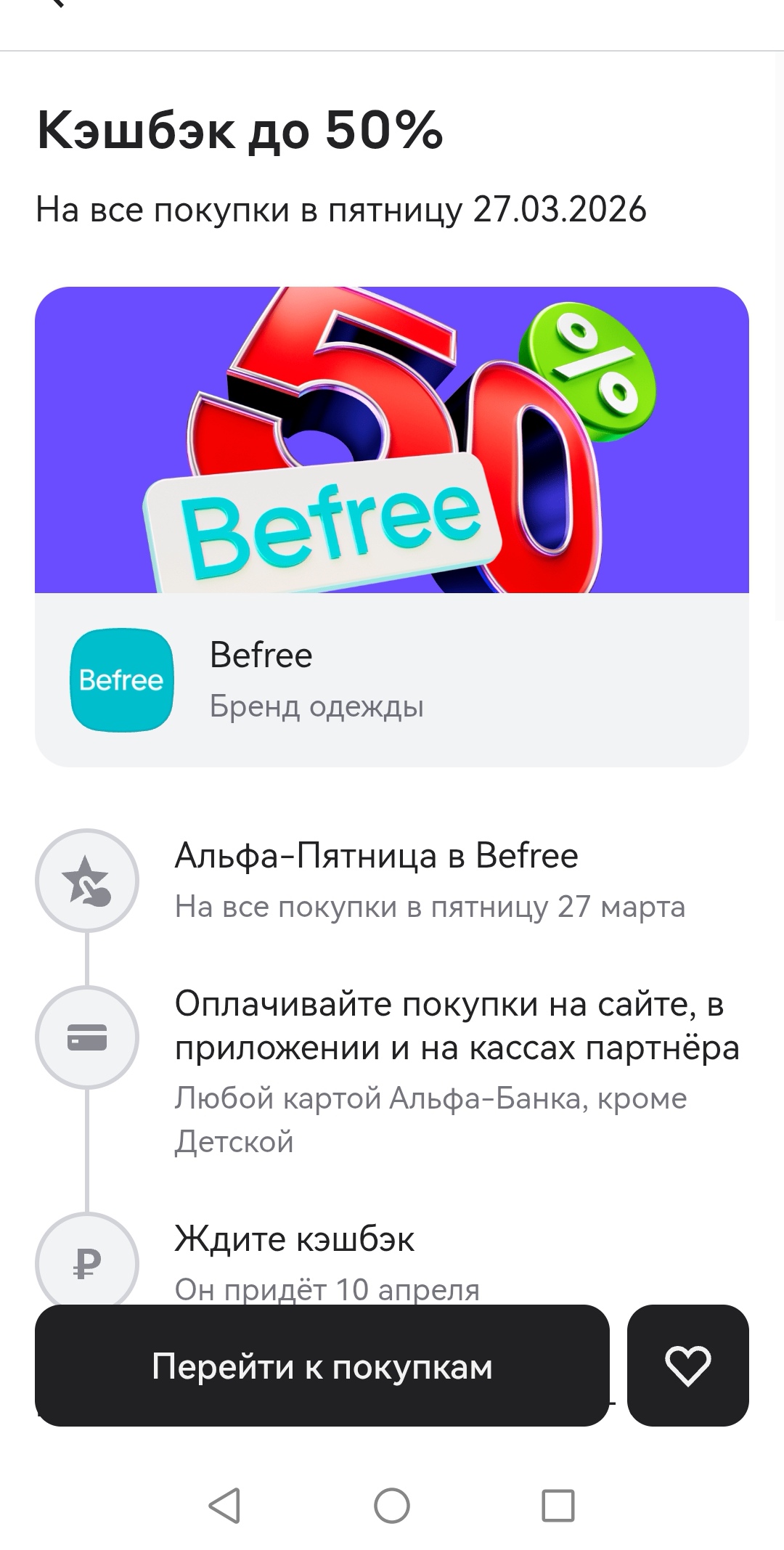

Сегодня в Альфа-Банке очередная Альфа-Пятница с кэшбеком 50%.

С приходом весны нередко появляется желание навести порядок и избавиться от вещей, которые годами лежат без дела. Сегодня уборка монетизируется: ненужные вещи можно продать с минимальными усилиями или обменять на реальные скидки.

Столкнулся с очередной «классикой» — попытка решить простой вопрос через поддержку банка превратилась в квест на выживание.

Как пишет «Форбс», российские регионы выступили с рядом инициатив, направленных на увеличение доходов местных бюджетов. Среди ключевых предложений — введение дополнительного налога для граждан, владеющих тремя и более объектами жилой недвижимости, а также изменение правил налогообложения для пунктов выдачи заказов и бизнеса, работающего на упрощённых режимах.

В одном из обсуждений на Банки.ру пользователь описал ситуацию: в квитанции появилась строка «обслуживание домофона», хотя трубки в квартире нет, а сам домофон фактически используется только для открытия подъездной двери. Житель задался вопросом — почему он должен платить за услугу, которой не пользуется. Подобные истории регулярно появляются в обсуждениях ЖКУ, и, как показывает практика, вопрос далеко не такой простой, как кажется. Давайте разберемся, когда платить действительно нужно, а...

Привет, друзья! Я к вам с очередным отчетом по челленджу "52 недели к богатству". Напомню, что в рамках этого челленджа я коплю только внебюджетные доходы.

Банк ,, Озон,, снижает базовую ставку ( т.е изменения доя всех , в том числе и действующих клиентов ) по НС с 30.03.

Когда мы берём займ, первое, на что смотрим, — это ставка. Но что на самом деле означают эти проценты? Разбираемся в новом выпуске «ДоброЗнай».

Когда‑то ломбарды ассоциировались с темными подворотнями и отчаявшимися людьми. Сегодня это прозрачные офисы с вывесками федеральных сетей, онлайн-оценкой и даже мобильными приложениями. Как изменился рынок залогового кредитования за последние годы? Почему ломбарды стали мейнстримом? И где сейчас самые выгодные условия? Рассказываем в рейтинге и обзоре от финансового аналитика Виктории Кутузовой.

Вклад доступен при отсутствии действующих вкладов и накопительных счетов в ВТБ в течение 180 дней до даты открытия вклада.

РСХБ снизил ставки по вкладам с 26 марта 2026г.

7 из 10 россиян демонстрируют средний или высокий уровень финансовой грамотности, однако структура показателя становится менее устойчивой: доля граждан с низким уровнем выросла за год на 4 п.п. до 34%, а с высоким — увеличилась на 5 п.п. до 21%. Самая уязвимая группа — молодежь 18–34 лет: среди них 51% с низким уровнем финансовой грамотности, и только 11% — с высоким.

Даже непродолжительная задержка по займу или кредиту запускает цепочку неприятных последствий. И чем дольше длится просрочка, тем серьезнее они становятся. Что произойдет, если пропустить платеж на несколько дней? Когда начинаются реальные последствия — и можно ли еще все исправить? Чем рискует заемщик, если он игнорирует звонки от кредитора или коллекторов? Об этом рассказал Денис Загребельный, генеральный директор ПКО «Защита онлайн».

Страховая компания КАПИТАЛ LIFE (ООО «Капитал Лайф Страхование Жизни») приняла участие в четвёртой практической конференции об использовании искусственного интеллекта в финансовой сфере «ИИ-Банкинг_26: От инициатив к системе», организованной при поддержке Ассоциации ФинТех (АФТ) и Ассоциации больших данных (АБД).

Экологический сервис «Сохрани Лес» и Страховая Компания «Гелиос» объявили о сотрудничестве, направленном на защиту здоровья волонтеров, участвующих в лесовосстановительных проектах. Теперь участники выездных посадок обеспечены страховой поддержкой в условиях работы на природе.

Аналитики МФК «Саммит» (бренд «ДоброЗайм») изучили региональную структуру спроса на займы сроком от 1,5 до 5 лет. Исследование проводилось на основе данных по новым клиентам, впервые обратившимся за такими продуктами во второй половине февраля 2026 года. Всего за этот период зафиксировано более 13 тыс. запросов по России, одобрено свыше 2,2 тыс. займов.

- Максимальная ставка по вкладу «Весна» теперь составляет 13% годовых при размещении средств на 181 день (при оформлении онлайн — 13,5% годовых).

- Ставка по вкладу «Рантье» достигает 12,7% годовых (до 13,2% годовых при оформлении онлайн).

- Вклад «Выгодный старт» открывается для новых клиентов банка по ставке 15,5% годовых.

Банк Сбер изменяет условия по НС и снижает базовую ставку до 7 % по НС. Максимальная возможная ставка будет- 13% при наличие доп.опций.