Секреты экономии денег: топ-7 советов, которые помогут вам сэкономить

В формировании капитала есть два основных направления – это увеличение поступающих денег и снижение их расхода. Грубо говоря, управление денежными потоками. Базовое правило - необходимо стремиться, чтобы входящий денежный поток был больше исходящего. И тогда возможно что-то начинать откладывать на накопления. Однако далеко не всегда есть возможность в короткие сроки повысить свой доход, вот тогда в бой вступает ее величество «экономия». На словах все выглядит очень легко, на практике же жизнь вносит свои коррективы – периодически может заболеть зуб, что-то сломаться из бытовой техники, автомобиль может потребовать ремонта и многое другое. Однако это совсем не значит, что можно не экономить воообще.

В этом посте я решил рассмотреть 7 принципов экономии средств, без сильного удара по качеству жизни))

1. Регулярно следите за разницей ваших доходов и расходов.

Как я уже писал выше, накопление денег означает расширение разрыва между вашими доходами и расходами. Если вы еще этого не делаете, то постарайтесь отслеживать движение поступающих средств и ваших трат хотя бы в течение одного месяца.

Далее проанализируйте ваши доходы и расходы, тем более сейчас это сделать очень легко – практически все банковские приложения дают такую статистику и даже разбивают на категории. После такого анализа вы поймете куда уходят ваши деньги и где можно снизить расходы. Например, можно отключить неиспользуемые подписки на платные сервисы, утренний кофе брать с собой в термокружке, а не покупать в кофейне, приносить еду с собой, а не заказывать каждый день бизнес-ланч.

2. Использовать накопительные счета и краткосрочные вклады

Не оставляйте деньги без работы! Если сейчас вам не нужны какие-то средства сейчас, то выгоднее держать их на накопительном счете, который будет приносить процент, чем просто хранить их на карте. Если вы понимаете, что деньги вам не понадобятся какое-то продолжительное время, можно открыть краткосрочный вклад на 3-6 мес. В отличие от накопительных счетов проценты по вкладам выше, однако и моментально снять средства без потери процентов не получится.

3. Позаботьтесь о создании финансовой подушки.

Финансовая подушка в первую очередь позволяет чувствовать себя комфортно и уверенно в периоды экономической нестабильности. Например, при потери регулярного источника дохода, не придется влезать в долги и значительно сокращать расходы. Да и просто, наличие накоплений позволяет более уверенно себя чувствовать в совершенно разных ситуациях: проблемы со здоровьем, необходимость проведения срочной операции, незапланированный ремонт – например, вы залили соседей. Это некоторая уверенность в будущем, защита от непредвиденных ситуаций на определенный срок. О том как сформировать финансовую подушку безопасности я писал тут.

4. Пользуйтесь кэшбэком. Удивительно, но даже сейчас есть много людей, которые им не пользуются. И очень зря! Кэшбэк - это возврат банком небольшой части расходов по вашей банковской карте. Большинство банков предлагают 1% на все покупки и еще несколько категорий с повышенным процентом на выбор ежемесячно. Иногда по категориям бывают весьма приятные проценты. Я как-то купил ноутбук, дождавшись повышенного кэшбэка на технику, и прилично сэкономил.))

Сумма ежемесячного кэшбэка обычно ограничена 5000 руб. Однако она бывает и больше. Кэшбэк лучше сразу направлять на накопления. Например, в банковских приложениях можно настроить ежемесячный перевод кэшбэка на накопительный счет, вклад или инвесткопилку.

Также можно комбинировать различные карты и расплачиваться за те категории товаров и услуг, которые более выгодны в этом месяце, картой конкретного банка. Например, по карте одного банка у вас повышенный кэшбэк в этом месяце на супермаркеты, а по второму на заправки. Очевидно, что по карте первого банка вам выгоднее покупать продукты в супермаркете, а по второй – заправлять автомобиль. Это позволит сэкономить больше средств.

5. Старайтесь сокращать ваши кредитные обязательства.

Это чуть ли не самый важный пункт. И, прежде чем перейти к накоплениям, я рекомендую постараться как можно быстрее закрыть кредиты. Кредитные обязательства постоянно сокращают приток к вам денег. Обязательно узнайте, можно ли рефинансировать ваши кредиты или хотя бы их часть по более низким ставкам, чтобы ежемесячно дополнительно не переплачивать. А прежде, чем взять кредит, всегда задумывайтесь, действительно ли мне нужна эта вещь настолько, что я вынужден для ее покупки использовать заемные средства? Сюда же относится такой совет, как не совершать эмоциональные покупки. То есть ходите в магазин за продуктами только сытым и обязательно со списком необходимых покупок.

6. Пользуйтесь налоговыми вычетами.

Налоговый вычет – это уменьшение налогооблагаемого дохода при исчислении НДФЛ, либо возврат части ранее уплаченного НДФЛ в случаях, установленных законодательством РФ о налогах и сборах. На налоговые вычеты могут претендовать граждане, являющиеся налоговыми резидентами Российской Федерации. С помощью налоговых вычетов можно ощутимо сэкономить.

Если у вас официальная «белая» зарплата, вы имеете право на налоговые вычеты (стандартные, социальные, имущественные, профессиональные и инвестиционные).

Если у вас были расходы на лечение или образование, вы имеете право на налоговый вычет. Также можно оформить налоговый вычет при покупке недвижимости, или инвестиционный налоговый вычет по ИИС. Подробнее можно почитать здесь.

7. Откажитесь или хотя бы сократите эмоциональные траты.

Например, ходите в магазин за продуктами только на сытый желудок и придерживайтесь списка необходимых покупок. Кроме того, можно посоветовать закупать предметы бытовой химии и продукты с долгим сроком хранения впрок, большими упаковками. Как правило они стоят дешевле при пересчёте на вес, объем или количество – так вы можете значительно сэкономить.

Казалось бы, все эти способы очевидны, но при их соблюдении можно сэкономить приличную сумму.

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Всем привет! Мои статьи про то, как я веду домашнее хозяйство, получили неплохой отклик и вызвали интерес. Поэтому я решила эту тему продолжить и показать на своем примере, как я рассчитываю свои статьи бюджета, из чего он складывается и на чем можно сэкономить.

Что произошло с логином через пароль? Пытаюсь войти на компе и получаю сообщение о чем-то непредвиденном. Ваш саппорт предлагает сменить пароль. Можно, конечно, но тогда я вылечу из профиля и на остальных устройствах. Не проще ли вам самим исправить ошибку?

Добрый вечер. У меня такая же ситуация ООО "Право онлайн", подал в суд на взыскание. Наложили арест на карту Сбербанка (зарплатную) сняли всё что можно. Обратилась в суд написала заявление об отмене заочного решения, но мне его вернули обратно. И в суде спросили по чему я не явилась на судебное заседание которое было 1 год назад, хотя ни каких писем не было.

Продолжение первой части

4. Банковские

вклады и накопительные счета.

В продолжение поста о движении за финансовую независимость и ранний выход на пенсию «FIRE» решил подробнее рассмотреть вопрос про пассивный доход: какие есть способы, какие у них плюсы и минусы и как быстро можно сформировать активы для получения пассивного дохода.

Привет! Хотим рассказать про обновления Диалога с общим названием #вкурсе. Рассказываем по порядку.

В этом посте я решил разобрать такую тему как достижение финансовой независимости и жизни на капитал еще в активном возрасте.

Ипотека решает многие жилищные проблемы россиян. Но для кого-то она оказывается этапом для повышения условий жизни, а для кого-то камнем, тянущем на дно. Если заемщик не справляется с выплатами по ипотеке, то банк имеет право обратиться в суд с иском о взыскании долга и обращении взыскания на предмет ипотеки — заложенную банку квартиру. Однако, прежде чем такая квартира попадет на торги, необходимо пройти несколько этапов и разобраться с нюансами сделки.

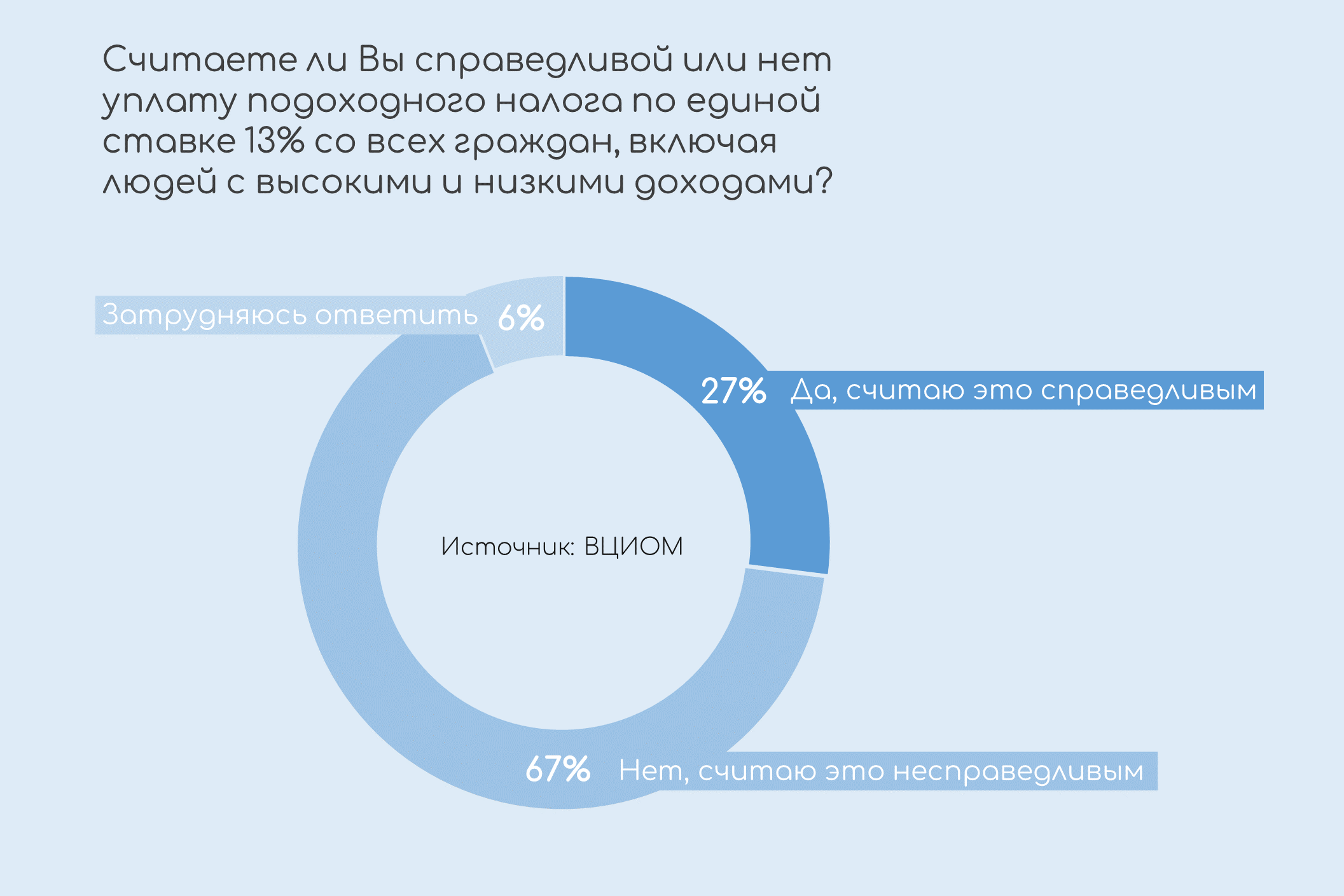

Примерно такие выводы публикует Всероссийский центр изучения общественного мнения (ВЦИОМ) в своем исследовании «Дилемма налогоплательщика: плати больше, живи лучше?» (https://wciom.ru/analytical-reviews/analiticheskii-obzor/dilemma-nalogoplatelshchika-plati-bolshe-zhivi-luchshe).

Каждый пятый россиянин, планирующий в ближайшее время покупку авто, думает о приобретении китайской марки, согласно данным опроса ВЦИОМ (https://wciom.ru/analytical-reviews/analiticheskii-obzor/kitaiskii-put-otechestvennogo-avtorynka) об отношении россиян к китайским автомобилям. Если точнее, то 19% опрошенных дали такой ответ. Наиболее популярными оказались «японцы» (47%), на втором месте — немецкие автомобили (42%), а третью и четвертую позиции заняли автомобили российского (30%) и...

Здравствуйте.