Движение FIRE или финансовая независимость в 35

В этом посте я решил разобрать такую тему как достижение финансовой независимости и жизни на капитал еще в активном возрасте.

Представьте, что через 10 лет у вас появляется возможность больше не работать и при этом сохранить текущий уровень жизни? Заманчиво? А такие люди есть – это приверженцы движения «FIRE».

Движение «FIRE» (Financial Independence, Retire Early — финансовая независимость, ранний выход на пенсию). Суть движения – сохранять и накапливать как можно больше средств, чтобы как можно раньше сформировать необходимый капитал для дальнейшей жизни. Движение FIRE призывает людей много откладывать, мало тратить и инвестировать как можно больше.

Такая модель финансового поведения приобрела некоторую популярность в 2010-е, зародившись в онлайн-сообществах, и распространяясь через блоги, подкасты и онлайн-форумы. Движение приобрело значительную популярность на Западе у представителей среднего класса. Однако у него немало последователей и в нашей стране, в частности, среди айтишников и представителей других востребованных и относительно хорошо оплачиваемых профессий.

Согласно 1-му принципу движения, накопленный капитал должен обеспечивать такое же качество жизни, как и во время трудовой деятельности. И ради этой цели люди готовы откладывать большую часть своего дохода.

При этом не все последователи движения после накопления необходимой суммы прекращают работать совсем. Некоторые продолжают работать, но уже в более расслабленном режиме.

Обычно специалисты по финансовому планированию советуют откладывать 10-15% от зарплаты. Однако приверженцы FIRE считают, что это несерьезный подход и откладывать надо как минимум 50%, а лучше 75% доходов.

В движении FIRE также есть люди, которые полагают, что для достижения финансовой независимости за счет пассивного дохода необходимо экономить как можно больше, ограничивая себя практически во всем и сокращая потребление до необходимого минимума. Но есть и те, кто придерживается куда более умеренного подхода и просто отказывается от значительных трат, не отказывая себе во всем, а просто посещая рестораны мнее высокого уровня, чем могли бы себе позволить, отдыхая на природе вместо заграничного отдыха и т.д.

Математика здесь работает следующая:

Если предположить, что доходы и расходы постоянны, и если пренебречь процентами со сбережений, получается следующее:

При сохранении 10%, будут нужны (1-0,1)/0,1 = 9 лет работы, чтобы накопить на 1 год расходов.

При сохранении 15%, будут нужны (1-0,15)/0,15 = 5,7 лет работы, чтобы накопить на 1 год расходов.

При сохранении 25 %, будут нужны (1-0,25)/0,25 = 3 года работы, чтобы накопить на 1 год расходов.

При сохранении 50 %, будут нужны (1-0,5)/0,5 = 1 год работы, чтобы накопить на 1 год расходов.

При сохранении 75 %, будут нужны (1-0,75)/0,75 = 4 месяца работы, чтобы накопить на 1 год расходов (или за 10 лет работы можно накопить на 30 лет жизни).

После прекращения периода накоплений, вступает в силу 2-й важный принцип: правило 4%.

Чтобы накопленного капитала хватило хотя бы на 30 лет жизни, в первый год из него можно взять не более 4%.

Например, инвестору нужно 1 млн рублей в год на жизнь. Эта сумма должна составлять не более 4% от накопленного капитала. Значит, этот инвестор должен накопить как минимум 25 млн рублей.

Далее расходы нужно индексировать на уровень инфляции. Допустим, в первый год инвестор забирает из капитала 1 млн рублей, а инфляция за тот год — 7%. Значит, на второй год инвестор забирает из капитала 1,07 млн рублей.

Однако здесь важно учитывать, что это правило актуально для американского фондового рынка. Оно как раз и появилось на основе исторических данных об американском рынке ценных бумаг и инфляции. На данных о российском рынке ценных бумаг и инфляции это правило не тестировали

При этом очень важно, чтобы средства и инвестировались в надежные инструменты, акции компаний, стабильно выплачивающих дивиденды, государственные и корпоративные облигации надежных компаний-эмитентов.

3-й принцип – необходимость установить бюджет расходов и четко ему следовать. Не контролируя бюджет, можно легко потратить больше и придется «занимать» у себя будущего, сокращая расходы в следующем месяце.

4-й принцип – оценка рисков. Например, тяжелое заболевание может сильно осложнить жизнь на любой из стадий – что на этапе накоплений, что на этапе жизни на сформированный капитал. Например, оформлять страховку. В случае заболевания это сильно сократит расходы на лечение. Понятно, что все риски в столь нестабильном мире учесть невозможно, но это не значит, что этим не надо заниматься вовсе.

У движения FIRE есть и целый ряд существенных недостатков.

1. О правиле 4% процентов, актуальном для США и не факт, что подходящем для других рынков, я уже писал выше.

2. «Черные лебеди». Это непрогнозируемые или труднопрогнозируемые события, которые имеют сильное влияние на финансовые рынки и экономику. Примерами таких событий могут быть теракты, войны, пандемии, кризисы и т.д. Черные лебеди могут привести к резкому падению или росту цен акций, облигаций, валют и других активов. А в последнее время, мы живем практически в непрерывных «черных лебедях». У старшего поколения еще свежи в памяти воспоминания о кризисах 1998 года, о потерях советских вкладов и облигаций и т.д. С этим тоже можно бороться, так как в любой кризис одни активы дорожают, а другие дешевеют. Главные способы – диверсификация инвестиционного портфеля, достаточная доля защитных инструментов (например золото и драгоценные металлы практически всегда растут в цене в периоды нестабильности).

3. «Жизнь на потом». Думаю, здесь понятно. Ранний выход на пенсию и жизнь на накопленные средства подразумевает отказ от текущего потребления, путешествий и многих других радостей. Причем в молодом и активном возрасте, когда позволяют силы и здоровье. В голову приходит цитата Булгакова: «Да, человек смертен, но это было бы ещё полбеды. Плохо то, что он иногда внезапно смертен, вот в чем фокус!»

Впрочем, это не значит, что движение FIRE не имеет права на существование. В России сейчас как раз появляются программы, нацеленные на долгосрочные сбережения. В этом плане, выделяется программа долгосрочных накоплений (ПДН), включающая софинансирование от государства, возможность оформления налоговых вычетов, и даже возможность потратить средства на необходимое дорогостоящее лечение, без потери дохода и софинансирования от государства. Подробнее о программе я писал здесь.

Программа, конечно, не без недостатков, но, как мне кажется, заслуживает внимания. Также есть возможность открыть ИИС-3. Этот инструмент тоже нацелен на формирование долгосрочного капитала. О нем я писал здесь, здесь и здесь. Также эти инструменты можно комбинировать, а можно искать большей доходности, если готовы увеличить риски.

В заключение скажу, что следовать или нет принципам FIRE личное дело каждого. Однако, задумываться о финансовом благополучии, внедрять в свою жизнь полезные финансовые привычки и формировать денежные накопления необходимо как можно раньше.

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Многие банки проводят выгодные акции по инвестировании, когда клиенты могут получить денежное вознаграждение за последовательное пополнение и инвестирование средств в ценные бумаги через брокерский счёт. Участвовать в подобных акциях и получить бонус могут новые клиенты, впервые открывающие брокерский счет (подобрать и открыть брокерский счет можно здесь https://www.banki.ru/investment/brokers/). Хочу поделиться свои опытом участия в подобных акциях.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Ипотека решает многие жилищные проблемы россиян. Но для кого-то она оказывается этапом для повышения условий жизни, а для кого-то камнем, тянущем на дно. Если заемщик не справляется с выплатами по ипотеке, то банк имеет право обратиться в суд с иском о взыскании долга и обращении взыскания на предмет ипотеки — заложенную банку квартиру. Однако, прежде чем такая квартира попадет на торги, необходимо пройти несколько этапов и разобраться с нюансами сделки.

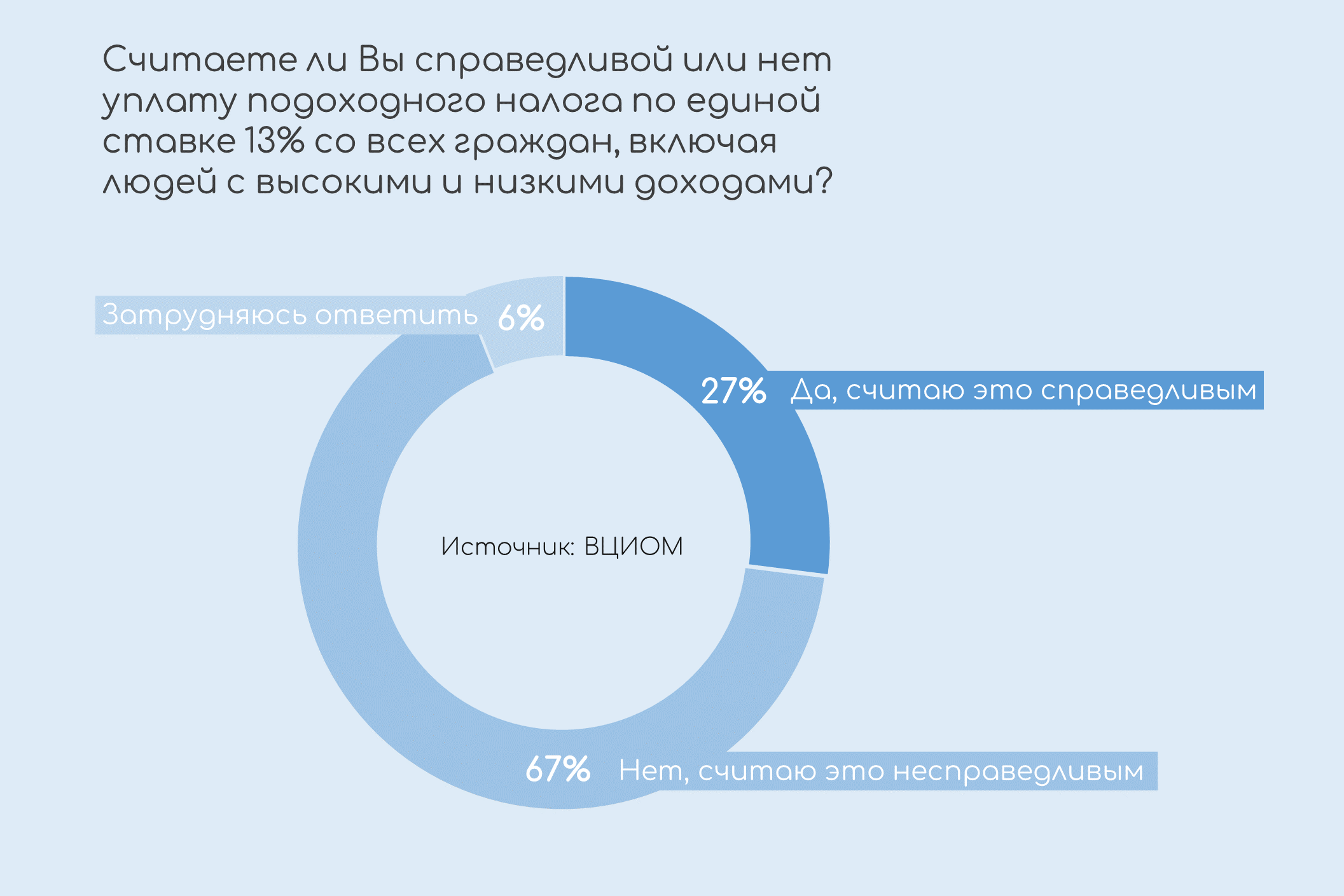

Примерно такие выводы публикует Всероссийский центр изучения общественного мнения (ВЦИОМ) в своем исследовании «Дилемма налогоплательщика: плати больше, живи лучше?» (https://wciom.ru/analytical-reviews/analiticheskii-obzor/dilemma-nalogoplatelshchika-plati-bolshe-zhivi-luchshe).

Каждый пятый россиянин, планирующий в ближайшее время покупку авто, думает о приобретении китайской марки, согласно данным опроса ВЦИОМ (https://wciom.ru/analytical-reviews/analiticheskii-obzor/kitaiskii-put-otechestvennogo-avtorynka) об отношении россиян к китайским автомобилям. Если точнее, то 19% опрошенных дали такой ответ. Наиболее популярными оказались «японцы» (47%), на втором месте — немецкие автомобили (42%), а третью и четвертую позиции заняли автомобили российского (30%) и...

Здравствуйте.

Человек работает, зарабатывает, платит НАЛОГ и хочет копить на что то...на машину, квартиру, дом, и т.д. и т.д.... И ... здравствуйте...платите налог ОПЯТЬ, и на машину, что купили на заработанные деньги, и на квартиру что получили в СССР... !!! Это ОЧЕНЬ НЕ СПРАВЕДЛИВО !

Президент поручил увеличить МРОТ к 2030 году более чем в два раза

Совсем недавно ЦБ опубликовал Годовой отчет за 2023 год. Документ во всех смыслах интересный и включает в себя много полезной и занимательной информации.Но я решил остановится на одном из его разделов. А именно: "Отчет о расходах на содержание служащих Банка России за 2023 год"Как отмечает сам регулятор в Годовом отчете за 2023 год, расходы на содержание служащих Банка России по сравнению с 2022 годом увеличились на 17 247 млн руб., или на 12,9%, из них расходы на оплату труда и другие...

Сделал расчёт по ОСАГО через ресурс banki.ru. Давно, с год назад. Ну, или полгода. Так как машина встала на длительный капитальный ремонт, оформлять страховку не стал. После этого стал ежедневно, а иногда и не по разу получать уведомления на электронную почту: "Осталось сделать последний шаг", давай, плати и т.п. Удалял некоторое время эти сообщения не читая, сразу пачкой. Как и от прочих спамеров. Потом, похоже, почтовая программа сама запихала banki.ru в папку спама и я перестал...

Высокий или средний уровень финансовой грамотности сегодня имеют 70% россиян, у 30% он низкий, следует из исследования https://nafi.ru/en/analytics/indeks-finansovoy-gramotnosti-rossiyan-2024/?ysclid=lufl30zny6101753661">Аналитического центра НАФИ.