Что делать, если скоро закончится срок вклада?

Несмотря на то, что ключевая ставка ЦБ остаётся на уровне 21% годовых, ставки по вкладам продолжают свое падение. Пока они остаются сравнительно высокими, ваш действующий вклад вскоре заканчивается. Как поступить правильно?

Полезный пошаговый план:

1. Проверяем предложения своего банка

Заранее уточните у банка актуальные условия продления или открытия нового депозита. Вероятно, вам предложат персональное предложение или автоматическое продление договора на прежних условиях.

2. Исследуем предложения других банков

Осмотритесь на рынке: нередко банки делают заманчивые предложения для новых клиентов. Особое внимание стоит обратить на учреждения с государственными пакетами акций или крупной частной собственностью. Используйте агрегаторы финансовых услуг, чтобы сравнить предложения различных банков.

3. Анализируем разнообразие предложений

Может оказаться удачным выбором открыть накопительный счёт с опциями пополнения и досрочного снятия без штрафных санкций. Дополнительным преимуществом станет выбор счёта с ежедневным начислением процентов на остаток.

4. Распределяем капитал

Чтобы обезопасить сбережения и максимизировать потенциал заработка, рассмотрите вариант распределения средств между разными видами вложений. Вместо одного крупного вклада попробуйте разбить средства на несколько вкладов разной длительности и типа, или комбинируйте классический вклад с накопительным счётом. Онлайн-калькулятор облегчит выбор подходящего варианта.

Самое важное — подходить к выбору осмысленно. Тщательно исследуйте каждую деталь, учитывайте все плюсы и минусы каждого шага, и действуйте спокойно и целенаправленно.

На финансовом маркетплейсе Банки.ру можно оформить различные финансовые продукты: вклады, карты, кредиты, займы и т.д. и Это действительно выгодно - при их оформлении можно получить дополнительные бонусы, например - повышенная ставка при открытии вклада или бонус за оформление карты. Хочу рассказать о положительном опыте оформления карты с бонусом через Банки.ру.

Моё сотрудничество с Банки. Ру. началось в ноябре 2024 года. Увидела рекламу, что - то меня заинтересовало, скачала приложение, была удивлена, что зайти в приложение можно без пин-кода, поэтому немного опасалась. ✔️Первое, что меня сподвигло к общению с маркетплейсом Банки. Ру. - это предложение получить дебетовую карту Альфа банка и получить за это 2000 Банкимани. Заказала на платформе Банки. Ру. карту и уже на другой день курьер привёз карту Альфа...

На данный момент картинка следующая: Евро 96, Доллар 83. Эксперты пишут, что доллар по 100 будет к концу весны (опустим, что эти же эксперты писали так прошлые 2 года).

У меня уже был положительный опыт оформления карты через Банки.ру - в сентябре 2025 года я выгодно оформила дебетовую карту Газпромбанка и получила шикарный бонус от Банки.ру 4000 банкимани. В январе 2026 года я стала подбирать еще одну карту через Банки.ру, чтобы в дальнейшем открыть вклад с высокой приветственной ставкой. Мой выбор пал на карту рассрочки Халва Совкомбанка. Почему я выбрала именно карту Халва?

Ключевая ставка может снизиться в эту пятницу, считают аналитики МКБ.Наши эксперты предполагают два сценария, при которых значение ставки может измениться на 0,5-1 п.п., делимся прогнозом Кирилла Мирошниченко:

Т-банк вводит категории для состоятельных клиентов. Банк разделит их на четыре типа. И у каждого будет свои способы подтвердить состоятельность.

БРС снизил % ставки по вкладам :на новые деньги / новый клиент / максимальный

Теперь магазины сети Эльдорадо и М Видео - опять партнёры, Можно выгодносовершатькрупные покупки с кэшбэком( но перед покупкой надо уточнить в МП ,что ,именно, этот магазин сети партнероа является так-же партнёром) а сеть Мэтро уже нет .

По сути это вопрос, а не совет. Но возможно не все получают хотя бы, как я. До недавнего времени у меня было три банка для оплаты коммунальных услуг с выплатой 5% кэшбэка. Это Открытие, УБРиР и ОТП банк. Открытие объединилось с ВТБ и теперь там нет такой категории, как ЖКХ СОВСЕМ! УБРиР понизил максимум кэшбэка по коммуналке до 300 рублей, а плюс нужно потратить 5000 рублей на другое с выплатой порядка 1-2%, то есть выходит уже около 2.5%, ОТП кэшбэк надо копить и расходы по карте должны быть...

Теперь доходность вклада «В плюсе» с подключенным сервисом Привилегии «Плюс» составляют: 19–20,2% годовых при выплате процентов в конце срока, 8,39–18,71% годовых при ежемесячной выплате на отдельный счет, 9,1–19,5% годовых с ежемесячной капитализацией. Без сервиса ставки будут на 1 п. п. ниже.

Бывают такие ситуации, когда по кредитке нужно не только оплатить покупку, но и снять с нее деньги в банкомате.

Банк Уралсиб молодцы, у них всегда были выгодные карты по снятию налика

Российские банки стали жестче относиться к клиентам, которые пользуются кредитками только в беспроцентный период, — некоторым из них снижают лимиты или блокируют расходные операции, вынуждая уходить в другие финансовые организации. О такой практике рассказал зампред правления «Уралсиба» Станислав Тывес, выступая на форуме «Финансы новой цифровой эпохи», организованном РБК. Он связал это с резким ростом процентных ставок в России и торможением розничного кредитования.

«Если раньше клиенты, которые...

💡 Как собрать идеальный «карточный» портфель?

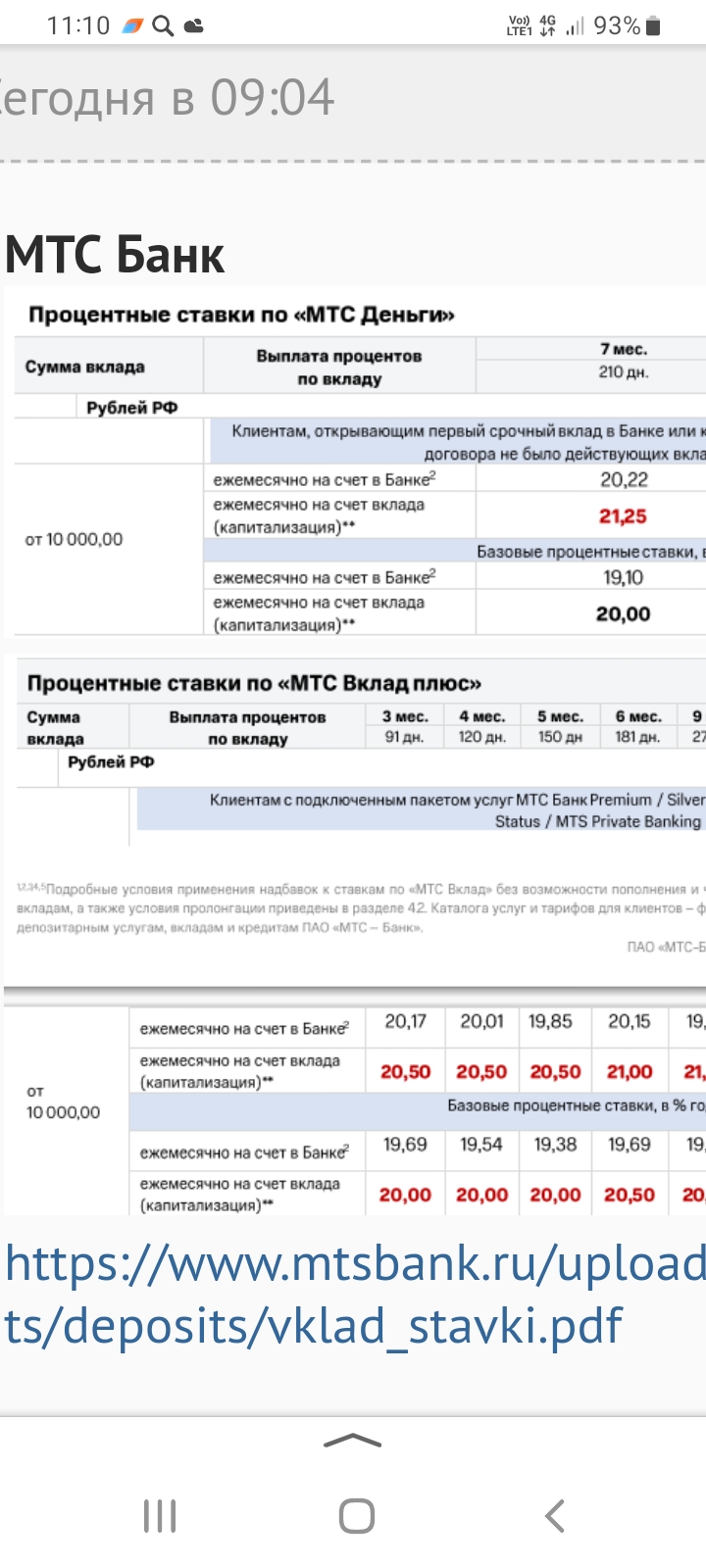

Ожидается снижение ставок по МТС вкладу. По НС пока нет

Озон банк снизил % ставки по вкладу по всем срокам