Банкам запретят открывать счета подросткам

Госдума в первом чтении приняла законопроект, который запрещает банкам открывать счета подросткам 14–18 лет. Ранее банкам не требовалось письменное согласие родителей для открытия счетов подросткам. Кредитные организации могли выдавать им дебетовые карты, используя режим банковского вклада. Однако теперь это правило стало обязательным.

Уязвимость использовали не только сами банки, но и преступные схемы. Новый закон предотвращает вовлечение детей в мошенничество, ограничивая им доступ к финансовым продуктам.

В крупных российских городах банковскими картами пользуются более 90% подростков. В возрастной категории до 13 лет ими обладают две трети школьников.

Эти нововведения – продолжение борьбы ЦБ с дропперством и мошенничеством. Так, с 15 мая начали действовать лимиты на переводы свыше 100 тыс. рублей в месяц для клиентов кредитных организаций, попавших в так называемую базу дропперов регулятора. Кроме того, теперь банки применяют механизм «второй руки», чтобы не только согласовывать финансовые операции клиентов, но и разблокировать счета, если их доступ был приостановлен из-за подозрений в мошенничестве. Подробнее об этом я писал здесь.

Теперь банкам предстоит найти баланс между новыми требованиями и комфортом клиентов, что может послужить толчком к созданию семейного финансового контура в цифровом банкинге и переломным момент для детских финансовых продуктов - это может стать точкой роста для сервисов, которые управляют деньгами всей семьи через единую платформу. Эксперты считают, что в ближайшие годы банки будут активно развивать линейки продуктов, ориентированных на семьи: это могут быть как накопительные и инвестиционные решения, так и льготные условия на ипотеку или образовательные кредиты.

Банки тем временем продолжают надеяться избежать строгого запрета на открытие счетов несовершеннолетних без согласия взрослых. Так, как пишут «Известия», Национальный совет финансового рынка (НСФР) рекомендует установить лимит в 200 тысяч рублей в месяц на операции по картам для подростков от 14 до 18 лет. Для превышения этого лимита потребуется согласие родителей.

НСФР предлагает отложить введение закона на полгода. Это нужно, чтобы банки успели внедрить надежную систему проверки согласий. Такая система исключит возможность их подделки. Поправки к законопроекту НСФР направил в ЦБ и Госдуму.Согласно исследованию FrankRG, из 21,5 млн детей в возрасте от 6 до 17 лет 15,8 млн пользуются банковскими картами. 90% подростков 14—17 лет и 66% детей в возрасте 6—13 лет оплачивают покупки картами. Средний оборот по карте в месяц у подростков составляет 14 900 ₽, у детей 6—13 лет — 6100 ₽.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Повышение шансов на одобрение ипотечного кредита требует комплексного подхода, включающего работу над несколькими аспектами вашего финансового положения и кредитной истории. Вот ряд рекомендаций, которые помогут увеличить вероятность одобрения вашей заявки:

Кредитные карты: друг или враг вашего бюджета?

Однажды к нам в офис заглянул человек с вопросом: «Слышал, у вас в Центрофинанс можно получить не только заём, но и финансовую консультацию. Объясните мне про кредитную историю? Я загуглил, но всё как-то путано-сложно, а вы мне по-простому, на пальцах рассказать можете?»

Все мы привыкли, что вклад до востребования — это банковский продукт с минимальным процентом, удобный для оперативного доступа к деньгам, но совершенно неинтересный с точки зрения доходности. Но последнее время замечаю любопытную тенденцию: некоторые банки рекламируют накопительные счета, но в тарифах или договорах называют их вкладами до востребования, причем с довольно привлекательными ставками.

Увидела новость, что владельцы кредитных карт стали чаще уходить в просрочки по долгу. Говорят, скоро количество таких пользователей может достигнуть исторического максимума.

Кредит и ипотека в 2025 году

📈 В 2025 году рынок кредитования и ипотеки продолжает развиваться. Банки предлагают новые выгодные условия, а процентные ставки остаются на приемлемом уровне благодаря высокой конкуренции.

🏠 Спрос на ипотечные кредиты продолжает расти, что связано с государственной поддержкой и программами субсидирования. Новые технологии, такие как искусственный интеллект, позволяют упростить процесс получения кредитов, делая его более быстрым и удобным.

💡 Обратите внимание на...

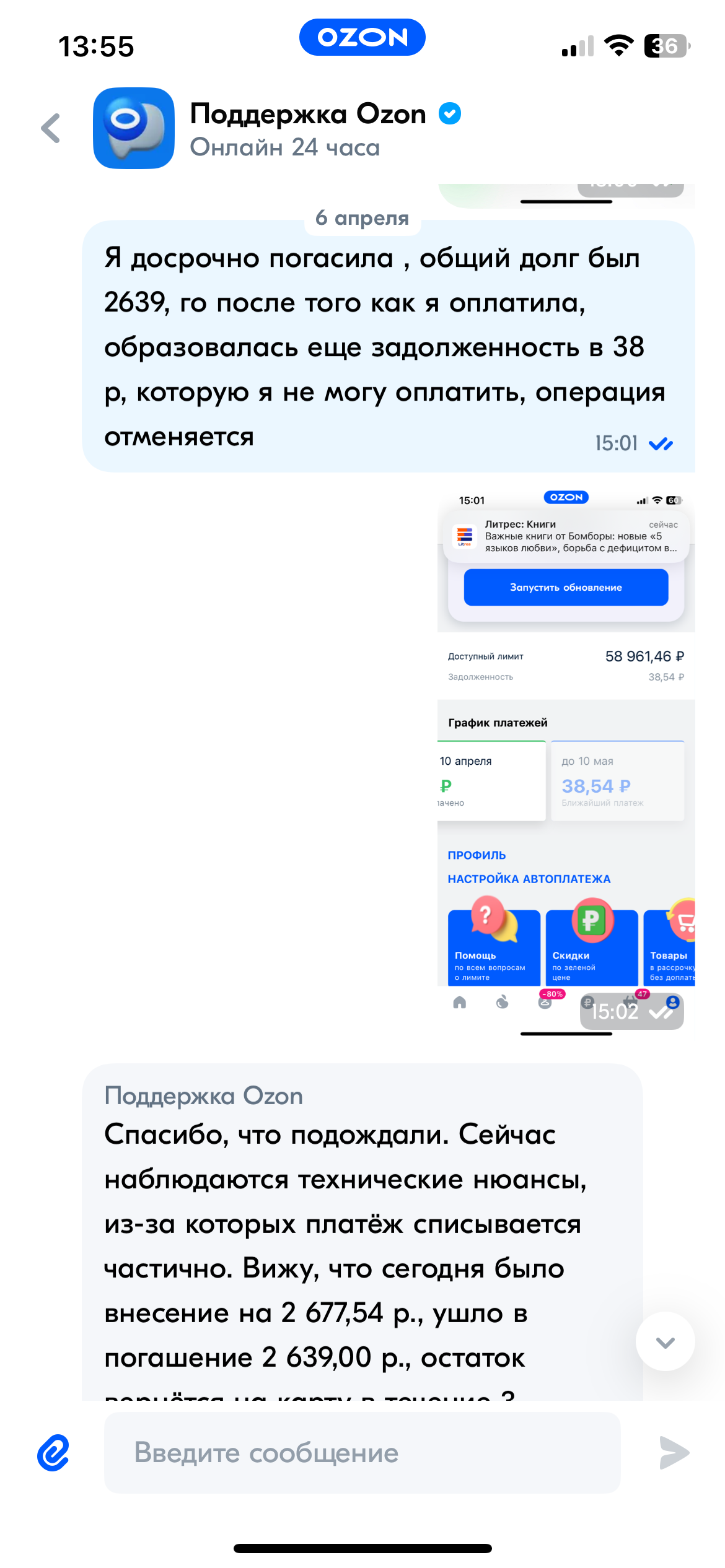

Здравствуйте. Произошла такая ситуация. Была рассрочка на озоне , на совсем небольшую сумму, решила ее погасить. Я закинула платеж за апрель, и потом сразу решила закрыть май, в мае нужно было внести платеж до 10 числа. 6 апреля я внесла платеж за май , и началось…..По какой то причине списали не весь долг, 38,54 р вернулись обратно на карту, и теперь я не могу погасить эти 38 рублей. Пишу в поддержку целый месяц, но у них только отписки. После 10 мая мне стали приходить смс о просрочке...

Пока я нахожусь в режиме ждуна по своему реалити-кейсу, решил копнуть в сторону — как вообще банки принимают решение по кредитам и почему многие получают отказ, даже не дойдя до человеческого взгляда. Всё, что изложено ниже — субъективное, личное восприятие. Я не даю финансовых или юридических рекомендаций, а просто размышляю, наблюдаю и сопоставляю.

По вкладу «МКБ. Перспектива» (в конце срока) ставки понижены на 95 и 185 дней и составляют 19% и 18,75% годовых соответственно. По вкладу «МКБ. Перспектива» (ежемесячно) ставка снижена на 185 дней до 16,5% годовых. При покупках по картам банка от 10 тыс. рублей процентные ставки будут выше на 2 п. п.