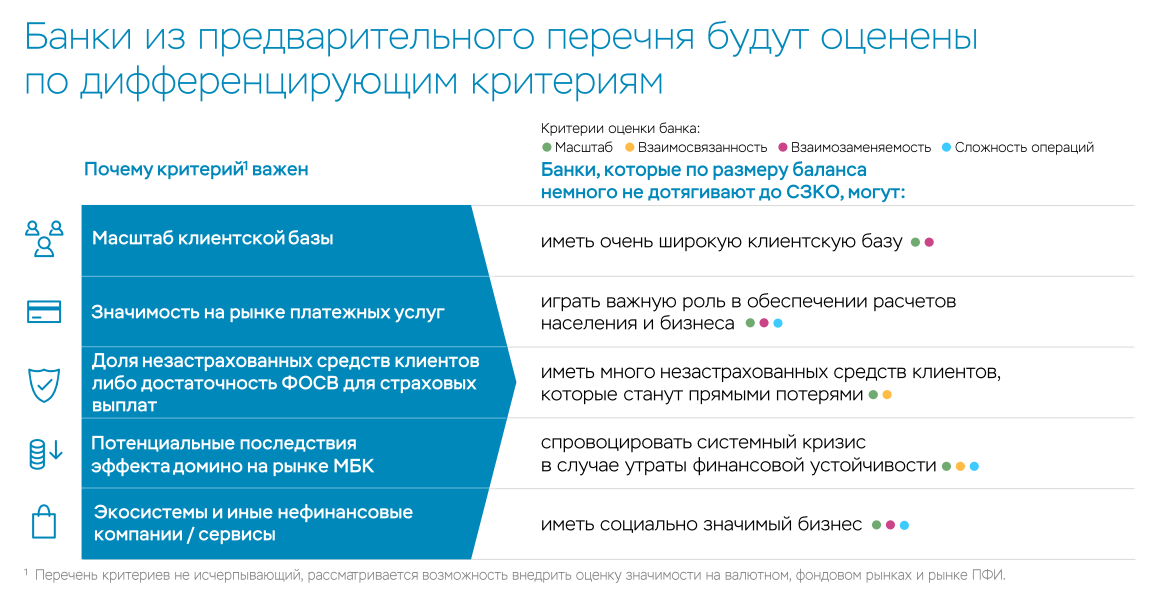

ЦБ пересмотрит системную значимость банков

Сейчас в этот перечень входят преимущественно крупнейшие банки, хотя неспешно уходящие с российского рынка Райффайзенбанк и ЮниКредит Банк там тоже пока остаются. Впрочем, из топ-20 по активам они еще и не выпали.

Новые параметры определения системно значимых кредитных организаций (СЗКО) заработают только в 2027 году. В 2025 и 2026 годах ЦБ будет готовить нормативную базу и обновит требования к отчетности.

Однако, своим видением, концепцией и критериями ЦБ уже поделился.

В обновленной концепции Банка России будут учитываться:

🔵 количество клиентов

🔵 развитие экосистем

🔵 значимость на рынке платежных услуг и другие показатели.

Исходя их этих параметров, в перечень СЗКО смогут попадать банки разного размера, несопоставимые по ряду финансовых показателей. Поэтому было решено поделить СЗКО на группы с разным уровнем надбавки к нормативу достаточности капитала. Уровни эти будут вводиться постепенно, чтобы дать время для наращивания капитала СЗКО из каждой группы.

Принцип такой: чем больше масштаб банка и его влияние на финансовую систему и экономику, тем лучше он должен быть защищен от рисков, а для этого необходимо поддерживать более высокий уровень достаточности капитала.

Сейчас СЗКО на группы не делятся и для них действует единая надбавка в размере 1%.

Пока ЦБ пишет, что опубликованный документ носит консультационный характер и предназначен для обсуждения с представителями банковской сферы.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Свой Банк продолжает укреплять позиции на рынке розничных вкладов. По итогам первого квартала 2025 года объем депозитов физических лиц достиг 9,6 млрд рублей. Это помогло Банку подняться сразу на восемь позиций в национальном рейтинге финансовых организаций по объему привлеченных средств населения.

Понадобилось оформить банковскую карту для поездки в отпуск в зарубежную страну, где МИР не принимается к оплате. Стал изучать рынок где это можно сделать и сколько это удовольствие стоит.

По вкладу «Мой доход» ставки снижены при размещении на 91 и

181 день и составляют 18% и 18,5% годовых соответственно. Для вклада на 367

дней ставка повышена до 19,5% годовых.

По вкладу «Сильная ставка» повышенные ставки снижены для сроков на 91 и 181

день и равны 18,5% и 19% годовых соответственно. Базовые ставки в зависимости

от срока составляют 15,5–19% годовых.

По вкладу «Стабильный доход» ставки снижены для всех сроков и составляют 15,5–18%

годовых.

Процентные ставки по вкладу «Доходный» с выплатой процентов в конце срока в зависимости от срока составляют 17–19,5% годовых, с ежемесячной выплатой процентов — 13,82–18,75% годовых.

Объем нового бизнеса лизинговых компаний по итогам первого квартала составил 85 тыс. предметов, на 30% меньше, чем годом ранее. Важный фактор такой динамики — обвал автолизинга на фоне резкого повышения утильсбора. Ранее этот сегмент, напротив, поддерживал рост отрасли. В таких условиях прирост лизингового портфеля в 2025 году составит около 12% (против 35% в 2024 году), прогнозируют эксперты.

А как снять запрет, если не могу войти в госключ?

По прогнозам участников рынка, объем выдач в сегменте BNPL может достигнуть 400 млрд рублей против 300 млрд в 2024-м. Например, у BNPL-сервиса Альфа-банка «Подели» за I квартал года объем выдач вырос в два раза по сравнению с тем же периодом 2024-го, говорит его гендиректор Роман Василян. А у Совкомбанка (BNPL-сервис «Халва частями»), по словам управляющего директора банка Александра Дворского, денежный объем BNPL-рассрочек вырос на 50%. Еще один крупный игрок рынка — сервис «Долями» от...

С 23.05,завтра, в банке Уралсиб, снижение ставок по вкладу. Ps.А вот ,новый

БРС изменил условия тарифа по всей линейки вкладов с 22.05

Госдума в первом чтении приняла законопроект, который запрещает банкам открывать счета подросткам 14–18 лет. Ранее банкам не требовалось письменное согласие родителей для открытия счетов подросткам. Кредитные организации могли выдавать им дебетовые карты, используя режим банковского вклада. Однако теперь это правило стало обязательным.