Недвижимость или МФО: куда податься инвестору

Инвестиции девелоперов стремительно падают. За первые шесть месяцев 2025 года их общий объем составил 37 млрд рублей. Это шестилетний минимум — меньше было лишь в 2019 году (32 млрд). Почему рынок недвижимости сегодня сильно проседает и какие есть альтернативы для инвесторов — давайте рассуждать.

Недвижимая недвижимость

Только в Москве и Подмосковье инвестиции в участки под застройку упали в 4,3 раза, а средний размер сделки сократился до 2,1 млрд рублей (в 2024-м было 4,5 млрд). В Санкт-Петербурге и Ленобласти инвестиции снизились на 50%, а площадь приобретенных участков — и вовсе на 95%. За полгода в культурной столице заключили всего 16 (!) сделок по покупке земельных участков для строительства жилья.

Падение спроса на участки под застройку снизило и привлекательность новых проектов — за первое полугодие 2025-го девелоперам удалось реализовать лишь 9 млн квадратных метров в новостройках, что на 16% меньше, чем за аналогичный период прошлого года.

Все это прямое следствие отмены льготных ипотечных программ и давление долго удерживаемой на высоком уровне ключевой ставки Центробанка — это сделало ипотеку менее доступной (объемы ипотеки по рыночным условиям упали в 2,8 раза). Низкие продажи жилья и падение доходов на фоне инфляции привели к спаду в девелоперских проектах. Впрочем, это прогнозировали еще в прошлом году.

По итогам же первых шести месяцев текущего года уже очевидно — рынок упал и стагнирует. Скорее всего, негативный тренд сохранится — по итогам полного 2025-го прогнозируется дальнейшее сокращение инвестиций в недвижимость — более чем в два раза.

Куда смотрит инвестор

Центробанк рекордно долго удерживал ключевую ставку на рекордно высоком (21%) уровне. Однако в июне 2025 года неожиданно для многих снизил ее до 20%, а после ряд банков сообщил о корректировке своих ставок по ипотеке. Но снижение ставки рефинансирования всего на 1% рынок недвижимости не расшевелило.

В целом же ставки для большинства заемщиков по-прежнему остаются высокими, поэтому многие заняли выжидательную позицию, откладывая решение квартирного вопроса на неопределенный срок. И это замедляет продажи.

На грядущем июльском заседании Центробанк в очередной раз пересмотрит ставку, но вовсе не обязательно снизит. А если это и произойдет, то снижение скорее всего не будет глобальным — максимум на пару процентных пунктов. Ставка точно не пойдет стремительно вниз по наклонной.

И в этом кардинальное отличие нынешней ситуации от того, что было в 2015-м и 2022 годах. Тогда для сдерживания геополитических угроз и контроля падения рубля ставку повышали до рекордных на тот момент значений — 17% и 20% соответственно. Но как только ситуация стабилизировалась, ставку довольно быстро (всего за несколько месяцев) опустили до менее 10%. Сейчас ставку будут снижать медленно и аккуратно. Если в июле ее и снизят, например, до 19%, то к концу года она вряд ли упадет ниже 16-17%.

Даже если добиться целевого уровня инфляции в 4%, это не означает ключевую ставку в 4%. Инфляция может составить 4% при ставках 12-15%, но не ниже. Это подтверждается данными Росстата: инфляция снизилась с более чем 10% до 6-7% при ставке 21%. В 2023 году, когда ставка была 7,5%, инфляция начала стремительно расти, что и стало причиной повышения ставки до предельных значений. Поэтому при ставке в районе 7,5% мы, вероятно, столкнемся с новым витком инфляции, чего Центробанк будет стремиться избежать.

Минуя стадию котлована

Эффективной альтернативой инвестиций в недвижимость были и остаются микрофинансовые организации. К середине 2025 года позиции МФО еще более укрепились, поскольку этот сегмент начали глобально реформировать — это продлится минимум до 2027 года. Таким образом будет завершен процесс оздоровления рынка — остаются только добросовестные участники, вводится больше мер по защите заемщиков, ужесточаются требования регулятора по поводу ликвидности и т.д.

Законом установлена минимальная сумма инвестиций в МФО — 1,5 млн рублей. По данным на весну 2025 года, средняя стоимость участка под строительство жилья в Подмосковье обойдется в 3,4-3,6 миллиона. Округлим эту сумму до 3 млн (представим, что нам дали такую щедрую скидку). Теперь давайте сравним, как будут работать эти деньги в девелопменте и в МФО.

В МФО ставки традиционно высокие — сегодня можно рассчитать на 28% годовых. Причем, инвесторы могут максимально гибко работать со вкладами: могут частично или полностью снимать полученные проценты (не в конце срока, как в банках, а по мере необходимости — и без штрафов) или, наоборот, пополнять для реинвестиции прибыли.

За год 3 млн инвестиций в МФО при ставке 28% принесут 840 тысяч, а общая сумма приблизится к 4 млн рублей. Если при тех же вводных реинвестировать ежемесячно 50 тыс. рублей, то к концу года 3 млн превратятся в 4,5 млн.

Для получения такой доходности с 3 млн рублей инвестору МФО не придется делать примерно ничего (ежемесячное реинвестирование можно настроить по принципу автопополнения).

Вложившемуся же в земельный участок под строительство предстоит оплатить план проекта и его согласование, провести коммуникации, построить дороги и подъездные пути, оплатить госпошлину и земельный налог, а также многое-многое другое. И это без учета собственно строительства.

По данным Союза инженеров-сметчиков на 2025 год в среднем по России полная себестоимость строительства 1 кв. метра в стандартном многоквартирном доме составляет 86 847 рублей. Конечно, чаще всего инвесторы стремятся покупать участки, где уже есть коммуникации и инфраструктура. Но их стоимость будет очень далека от наших и без того очень условных 3 млн рублей.

Так, в Москве и Санкт-Петербурге стоимость участка площадью 1 гектар может достигать 120-150 млн рублей, и это без учета строительства.

Также пару слов о сроках окупаемости. По итогам 2024 года (а он, как мы уже сказали, был для рынка недвижимости рекордно хорошим), средняя доходность от инвестиций в строительство жилья в России составляет 6,4% годовых. При этом реальная чистая прибыль инвестора зачастую еще ниже. Средний срок окупаемости при вышеперечисленных вводных — более 15-17 лет.

Кроме того, недавно глава департамента банковского регулирования и аналитики Банка России Александр Данилов заявил, что ЦБ намерен ввести правила для тех, кто не может приобрести жилье с помощью рыночной ипотеки. И эту новость хорошей не назовешь: регулятор планирует обязать проверять доходы заемщиков, которые платят частями, а те, кто вносит низкий первоначальный взнос и может платить нерегулярно, вообще попадают в зону риска.

В отсутствие новых субсидий и на фоне высоких ставок активность покупателей, по всей видимости, будет еще более подавленной. А это значит, что недвижимость сейчас — не лучший вариант для инвестиций.

Инвесторы часто встречают одни и те же вызовы: страх перед ошибкой, сомнения в стратегии, искушение поддаться эмоциям. Что по этому поводу думают люди, давно и глубоко погруженные в тему инвестиций? Цитаты про них, которые работают как компас, собрали для вас.

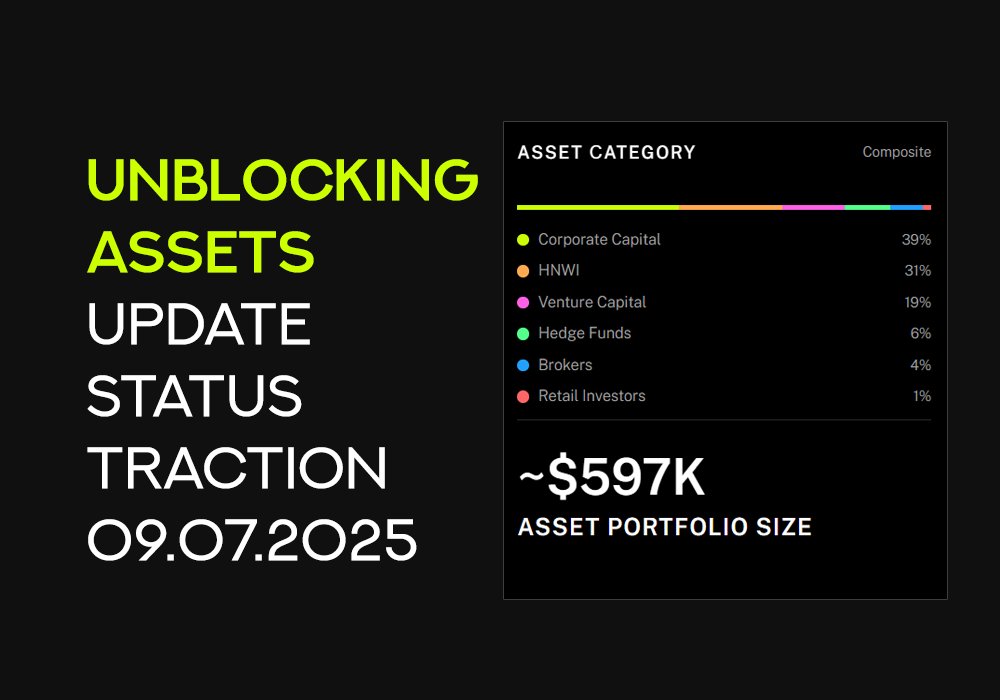

📃 По состоянию на 9 июля 2025 года наша команда смогла полностью завершить работу над 45 заявлениями OFAC.

Вот несколько ключевых моментов, которые помогут вам разобраться в мире инвестиций:

Когда люди приходят на фондовый рынок или в другие инвестиционные направления (будь то венчурные инвестиции, трейдинг и инвестиции в недвижимость), у них часто есть сформированный медиапространством образ.

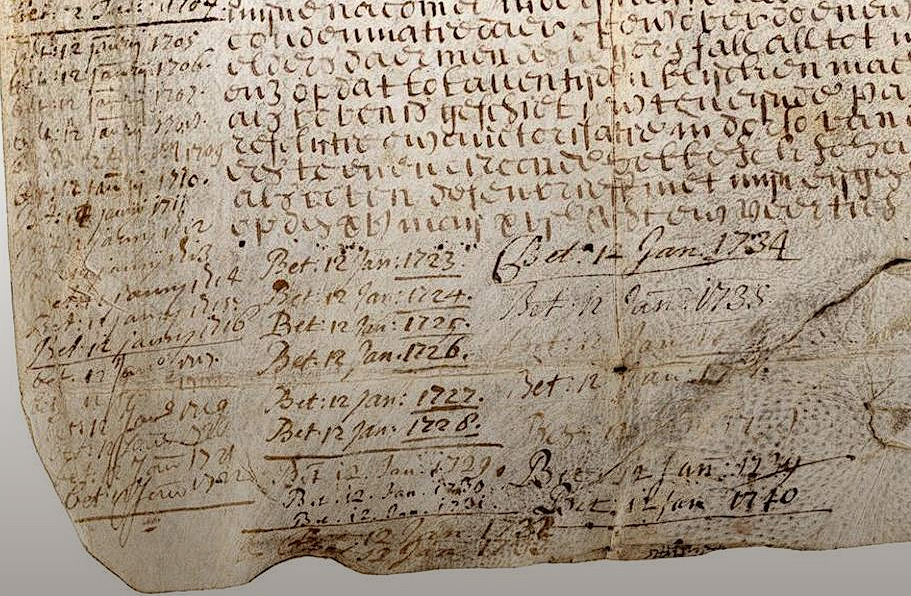

Совсем недавно я писал пост о том, где и когда в мире была зарегистрирована самая высокая инфляция. И вот теперь решил написать про самую старую в мире облигацию, по которой до сих пор выплачивается доход!

Облигация — это долговая ценная бумага, по которой эмитент (тот, кто выпускает облигации) получает деньги в долг от инвестора. Взамен эмитент гарантирует, что выплатит инвестору в определенный срок стоимость облигации (номинал) и процент за пользование средствами (купонный доход) в будущем. То...

Московская биржа зарегистрировала выпуск облигаций ООО «Денум Солюшнз, развивающего платформу рассрочек под брендом «Денум Плати частями».

⌛️ Прошло несколько лет с тех пор, как российские инвесторы потеряли доступ к иностранным ценным бумагам через российскую инфраструктуру.

В Приложение , сегодня,прилетело

Инфляция постепенно снижает покупательную способность денег: то, что сегодня стоит 100 рублей, через год может обойтись в 110–120 рублей. Как защитить свои сбережения?

Ещё вчера я рассказывал, что акционеры Сбера одобрили крупнейшие в истории банка дивиденды.Теперь, как сообщает РБК, аналогичное решение принял и ВТБ – второй по величине банк страны.

Только что прочитал, что Сбер выплатит 786,9 млрд рублей дивидендов, это примерно 11% доходности, если верить цифрам — 34,84 ₽ на акцию.

Недавно начал разбираться в облигациях — хотел собрать портфель с понятной доходностью и офертами на средний срок. И тут попадаю на новость, что с 23 июня Мосбиржа изменила расчёт доходности. Смотрю на КамАЗ, Россельхозбанк — доходности резко упали, хотя цены почти не сдвинулись. 🤔

Всем привет. Хочу в ближайшее время открыть полноценный брокерский счет на отечественном рынке. Посоветуйте брокера. Главным и ключевым условием является то, чтобы он был полностью совместный как с юридической, так и с практической точек зрения. Бкс, сбер, тинек и альфа послали меня в пешее эротическое с этой идеей. Я точно знаю что у большинства заморских брокеров (не будет называть, чтобы не привлекать внимание) такая функция доступна в пару щелчков. Неужели наши брокеры до этого до сих пор...

Уже много лет веду таким образом бюджет благодаря чему я планирую траты.

Акционеры Сбербанка утвердили дивиденды за 2024 год — ₽34,84 на каждую акцию (как обыкновенную, так и привилегированную).