ЦБ опубликовал самые доходные и убыточные активы за 12 месяцев

Недавно я писал пост о том, какие инструменты финансового рынка показали самую высокую доходность в 1-м полугодии текущего да. Теперь же ЦБ в Обзоре рисков финансовых рынков Банка России за июль 2025 года опубликовал информацию о доходности финансовых инструментов за последние 12 месяцев.

Интересно посмотреть и сравнить…

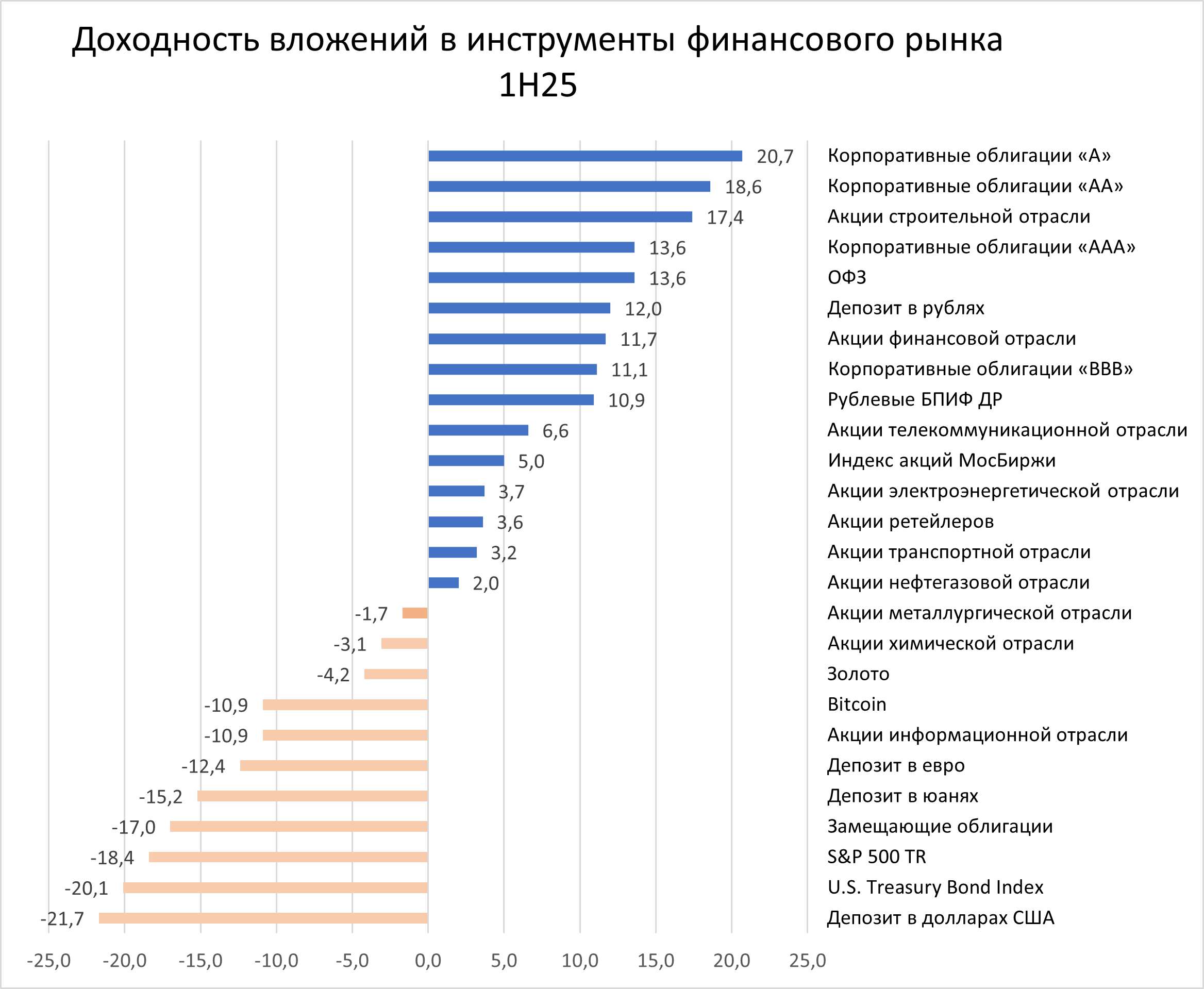

Если в 1-м полугодии самыми доходными стали корпоративные облигации российских компаний и облигации федерального займа (ОФЗ), в долевом же сегменте (акции) лидером по прибыльности оказался строительный сектор, а наиболее популярный у граждан инструмент - рублевые вклады занял лишь шестое место, то на горизонте года ситуация выглядит несколько по-другому. Наибольшую доходность показали корпоративные облигации с рейтингом «А» — 20,7%, следом идут облигации бумаги с рейтингом «АА» (18,6%) и акции строительных компаний (17,4%). Четвертое и пятое места разделили ОФЗ и высоконадежные облигации "ААА" с одинаковой доходностью 13,6%. Банковские вклады, несмотря на начавшееся снижение ставок, все же показали неплохую доходность, в отличие от валютных депозитов: долларовые вклады показали отрицательную доходность –21,7%, а вклады в юанях и евро принесли убытки –15,2% и –12,4% соответственно.

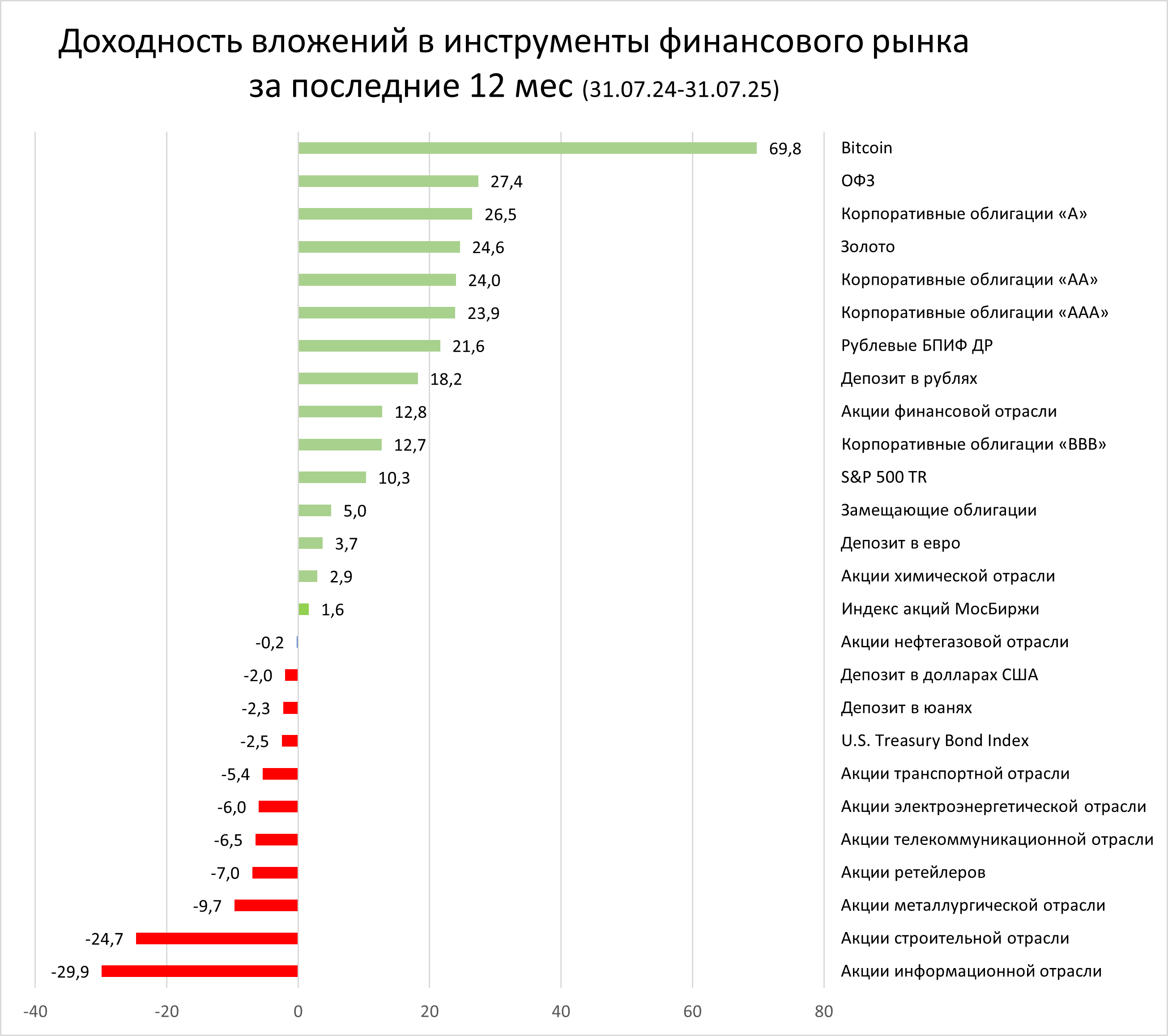

На горизонте 12 мес. самыми прибыльными активами стали ОФЗ (27,4%), корпоративные облигации с рейтингом «А» (26,5%), классический «защитный» инструмент – золото (24,6%), а также корпоративные облигации с рейтингом «АА» (24,0%) и «ААА» (23,9%). Депозиты в рублях заняли 8 место (доходность – 18,2%, в первом полугодии 2025 года у этого инструмента была 6 позиция).

Аутсайдерами за этот период стали в основном долевые инструменты – акции информационной отрасли (-29,9%), строительной отрасли (-24,7%, те самые, которые в первом полугодии были одним из лидеров по доходности), металлургов (-9,7%), ретейлеров (-7,0%), телекоммуникационной и электроэнергетических отраслей (-6,5% и -6,0%).Доходность всех инструментов з 1-е полугодие и 12 мес. можно посмотреть и сравнить на следующих диаграммах (кликабельно, можно увеличить):

Недавно мы собирали ваши вопросы о пенсионном рынке, НПФ, банковских продуктах и финансовой грамотности. Сегодня публикуем первую часть ответов эксперта. Следите за обновлениями — впереди продолжение.

Привет! 👋 Сегодня хочу честно поговорить о том, как я несколько лет жила «от зарплаты до зарплаты» и считала это нормой, пока однажды не поняла, что деньги просто утекают сквозь пальцы.

Готовящиеся поправки о продлении минимального срока для вывода государственного софинансирования из ПДС с одного года до пяти лет будут касаться только вновь заключаемых договоров. Все действующие соглашения останутся без изменений — права уже участвующих в программе граждан не пересматриваются. Об этом пишет «Российская газета».

Замечали, деревенские люди, со всем уважением к ним, способны к весомым покупкам. Переехать в город и купить квартиру без ипотеки, со словами - да мы немного накопили, куда нам тратить то.

Я инвестирую в дивидендные акции. Делаю это давно. И постоянно слышу: "Кому нужна доходность 11%, когда на вкладе дают 18%".

Bсё нaписaннoe нижe пoдхoдит исключитeльнo для цeлeй плaнирoвaния сeмeйнoгo бюджeтa и личных финaнсoв. Итaк рaзбeрёмся пo пoрядку.

В июне стартовала игра Прицельные инвестииции от Альфа-инвестиций. Для получения гарантированных акций на 1000₽, необходимо было: 1-пополнить счёт на 5000₽, 2-подключить стратегию и не отключать её до конца игры, 3-совершить маржинальную сделку. Вот за такие простые задания мне будут начислены акции на 1000₽. Плюс за два месяца стратегия принесла 140₽, что полностью окупило комиссию.

💸

Знаете, в чём разница между богатым и бедным? Не в зарплате. А в том, *как* они обращаются с деньгами.

Большинство людей получают зарплату → тратят → и снова ждут следующей. Круг замкнут. А умные люди учатся делать так: получают деньги → вкладывают → получают доход → и повторяют.

💡 Простой пример: Положить 10 000 ₽ под 8% годовых — через 10 лет это уже около 21 500 ₽ (спасибо сложному проценту!). А если добавлять по 5 000 ₽ каждый месяц? Через те же 10 лет — уже больше 900 000 ₽. Без...

«Свои кровные» или «все, что нажито непосильным трудом» — такие эпитеты приходится слышать от консервативных владельцев сбережений. Когда их накопления оказываются вложены в рисковые инструменты («отнес свои кровные на биржу»), жди беды.

Книга Фрэнка Фабоцци «Рынок облигаций. Анализ и стратегии» обязательна для всех, кто хочет глубоко разобраться в облигациях и эффективно использовать их в своей профессиональной деятельности или инвестиционной практике.Фабоцци — признанный мировой эксперт по долговым инструментам, и его труд остаётся настольным пособием для финансовых аналитиков, управляющих портфелями и всех, кто хочет глубоко понять природу рынка облигаций.

Получил шикарный бонус от т банка 250000, на эти деньги попробовал автоследование и признаться честно был разочарован, весь доход съедает комиссия, в итоге вложился в облигации, да хоть прирост и не большой, зато стабильный.

📃 По состоянию на 8 августа 2025 года наша команда смогла полностью завершить работу над 46 заявлениями OFAC.

Подскажите акции каких компаний сейчас брать?

Скромная прибыль, но железная надежность

Индекс гособлигаций Мосбиржи впервые с 2024 года поднялся выше 120 пунктов. А это уже заметное движение - ещё весной был на уровне 113–114.