Период охлаждения по кредитам и займам

С 1 сентября 2025 года Банк России вводит так называемый "период охлаждения" для кредитов и займов, превышающих 50 тысяч рублей. Это означает, что в большинстве случаев доступ к заемным средствам будет возможен не ранее, чем через 4 часа после подписания договора. Данное требование распространяется как на банковские кредиты, так и на займы, предоставляемые микрофинансовыми организациями (МФО).

Рассмотрим подробнее, что представляет собой этот "период охлаждения", на какие финансовые продукты он распространяется, какова его продолжительность, и какие существуют исключения.

"Период охлаждения" – это время, которое проходит между моментом подписания кредитного договора и фактической выдачей денежных средств. В течение этого времени заемщик может еще раз обдумать свое решение, взвесить все риски и преимущества. Это особенно важно в ситуациях, когда человек может стать жертвой мошеннических действий.

Однако, нововведения не гарантируют стопроцентной защиты от злоумышленников. Следует учитывать, что 4-48 часов "охлаждения" – это небольшой срок по сравнению с тем, как долго мошенники могут оказывать психологическое воздействие на жертву.

Тем не менее, новые правила могут существенно сократить число случаев мошенничества. Предполагается, что "период охлаждения" не создаст серьезных неудобств для добросовестных заемщиков, поскольку временной интервал невелик, и существуют исключения из общего правила.

Как это работает: банки и МФО будут обязаны перечислять или выдавать средства только по истечении определенного времени после заключения договора. Срок составит 4 часа для кредитов от 50 до 200 тысяч рублей и 48 часов для кредитов от 200 тысяч рублей и выше.

Исключения включают ипотеку, образовательные и автокредиты (с перечислением средств дилеру), рефинансирование (без увеличения суммы) и POS-займы на покупку товаров в магазине (с личным присутствием покупателя и переводом денег продавцу).

Новые нормы, введенные законом, принятым Госдумой 11 февраля 2025 года, направлены на борьбу с мошенничеством.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

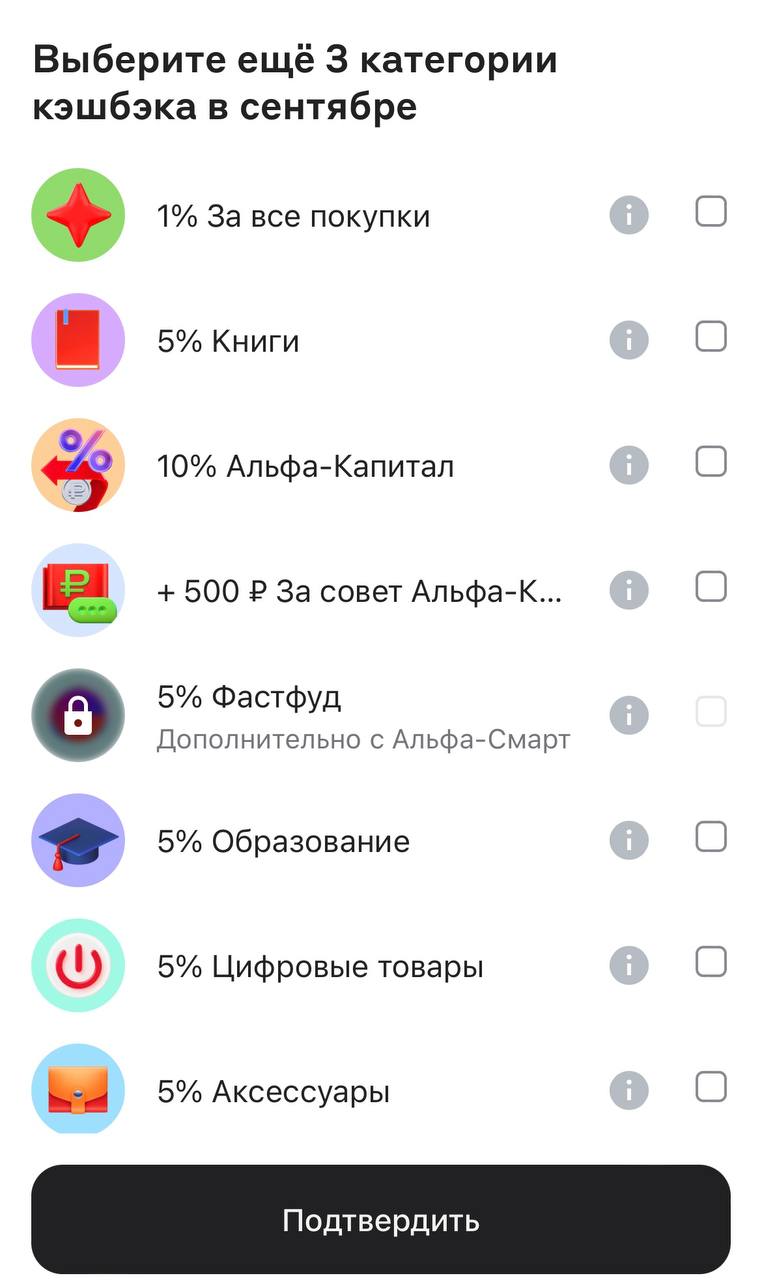

Альфа банк 25 числа каждого месяца предлагает своим клиентам выбрать 3 категории кэшбэка на следующий месяц. Вот и сегодня опция появилась в приложении вместе с барабаном суперкэшбэка, который дает дополнительный кэшбэк. И что же я увидела от Банка:

С 1 ноября 2025г страховая сумма АСВ по таким вкладам безотзывным будет 2, 8 млн ₽ . Нюансы : если у клиента , в этом банке , уже есть вклад , то он застрахован на сумму АСВ 1.4 млн ₽ . Итого , при страховой случае макс. сумма выплаты АСВ в одном банке составит 4.2 мле ₽. Как , заявляют разработчики закона , ставки по безотзывным вкладам будут , чуть выше, чем обычные срочные вклады. Такого вида вкладов ещё не было в РОССИИ и согласно ГК РФ, ранее, банк был обязан выдать...

Такие виды вкладов , однозначно выгодны и банкам и государству. Но выгодны ли такие вклады для нас - большой вопрос. Три года очень большой срок в наше непредсказуемое время.

Только 5% ( мне ) на эту неделю. Что тоже неплохо, но маловато по КБ до 70 ₽, однако.

Иногда даже самая простая ситуация может застать врасплох. В прошлом году у меня возникли непредвиденные расходы: срочный ремонт техники, а до зарплаты было ещё больше недели. Брать кредит в банке ради небольшой суммы показалось неразумным, поэтому я решил попробовать сервис микрозаймов.

Программа долгосрочных сбережений (ПДС) создана, чтобы люди могли при поддержке государства скопить — на машину, квартиру или на старость. Стандартный срок договора — 15 лет или до того, как исполнится 55-60 лет. Софинансирование от государства — 10 лет. Но что делать тем, кто уже на пенсии, или кому до выхода на заслуженный отдых осталось меньше 10 лет? Тоже участвовать, если есть возможность откладывать деньги. Условия, как говорят негосударственные пенсионные фонды, одинаковы для всех...

Замечали, что одна и та же сумма в кошельке с каждым годом покупает всё меньше? Булка хлеба дорожает, проезд в метро растёт, а отложенная на мечту тысяча будто испаряется. Это не вам кажется — это инфляция.

Таблица приведена по состоянию на 31.08.2025.

Согласно данным ЦБ, по итогам второго квартала 2025 года микрофинансовые организации (МФО) выдали займов на общую сумму 533 миллиарда рублей. Этот показатель демонстрирует рост на 7% по сравнению с предыдущим кварталом.

У меня около 15-ти банковских карт, но только 4 из них я могу назвать на данный момент самыми ходовыми.