10%, 20%... Вводим акции в портфель.

Акции пугают волатильностью и непредсказуемостью дохода, при каждой встряске рынка взывая к жизни «синдром своих кровных». Как определить приемлемую долю? Попробуем сделать это в виде наглядного эксперимента.

Безрисковая идиллия: только вклады (или короткие ОФЗ)

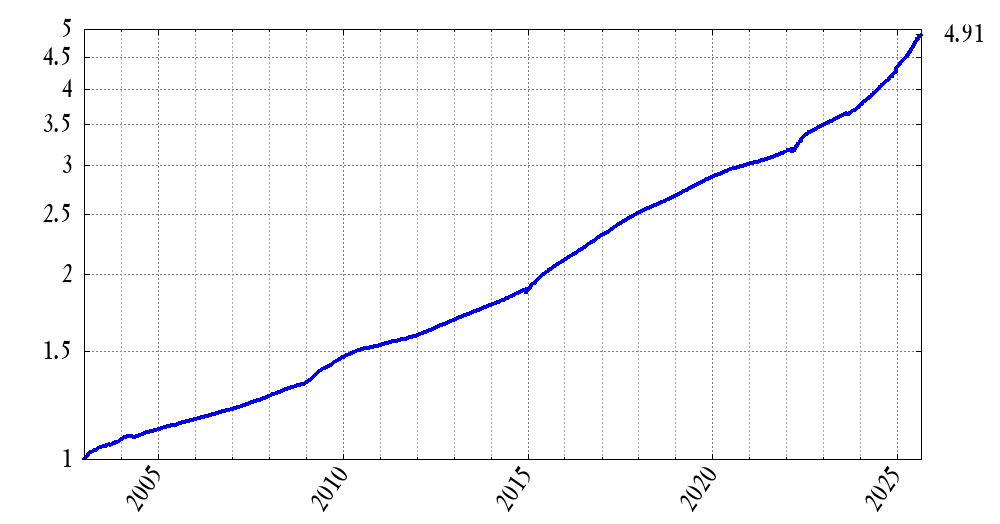

Предположим, в 2003 году у нас был 1 ₽ сбережений. С тех пор мы размещали эти деньги по безрисковой ставке — в краткосрочные, надежные и ликвидные рублевые инструменты. В данном примере я использую 3-месячные ОФЗ, но аналогами могут быть короткие вклады в Сбере или фонд ликвидности.

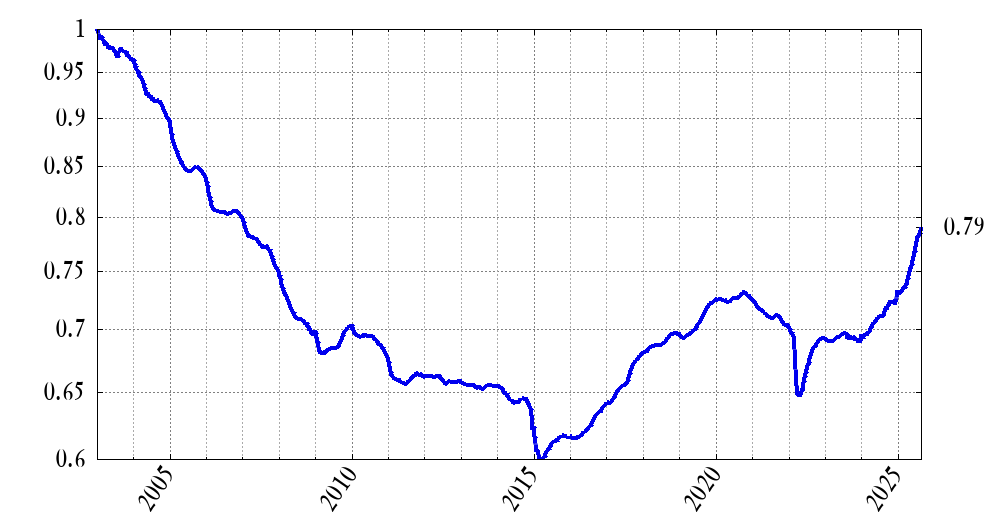

На графике — тот монотонный рост, который привыкли видеть вкладчики. За 22 с лишним года наши сбережения планомерно умножились почти в 5 раз. Неплохо, но разве инфляции в это время не было? Давайте ее вычтем, разделив наш результат на стоимость корзины, по которой рассчитывается ИПЦ Росстата.

Выясняется, что покупательная способность наших денег все это время не росла, а колебалась! Цены выросли шестикратно, и от одного полновесного рубля 2003 г., несмотря на все капитализированные проценты, у нас сегодня осталось лишь 80 копеек. Да, процентные ставки могут подолгу уступать инфляции. Видно, как всплески инфляции в кризис-2008, в 2015 и 2022 гг. тянули нас на дно. Порой просадка в покупательной способности доходила до 40%!

Добавляем риск

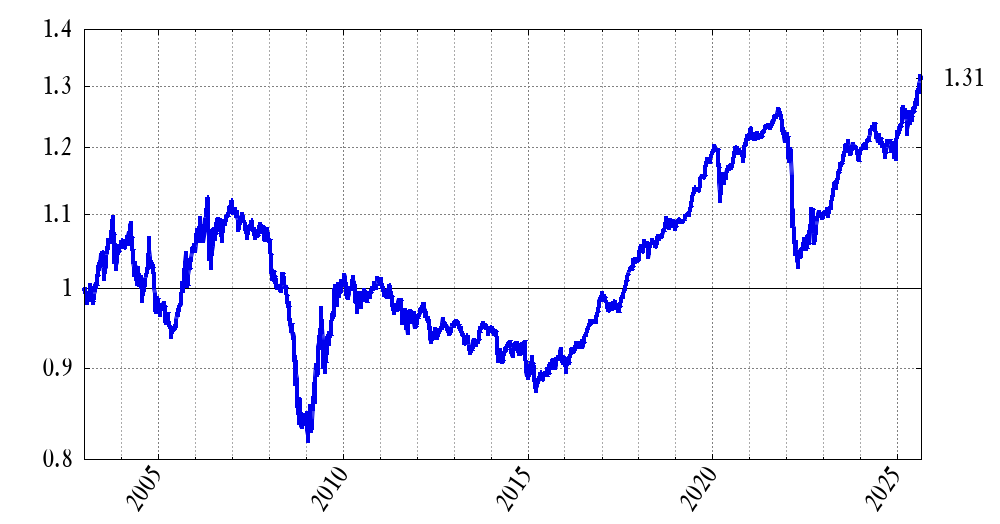

Теперь изменим наш портфель следующим образом. 90% оставим в безрисковом инструменте, а на 10% купим индекс акций (сейчас этот вариант доступен в виде БПИФов, например, SBMX). Чтобы пропорция 90/10 сохранялась, каждые полгода будем проводить сделки для ребалансировки портфеля, подравнивая долю акций и безрисковой «копилки». Здесь и далее все расчеты будут снова в реальном выражении, с поправкой на инфляцию.

Как ни странно, мы не увеличили потери, а уменьшили их! Просадка вложенной суммы сократилась до 30%, при этом, в отличие от прежнего безрискового варианта (серая кривая), портфель не потерял, а сохранил покупательную способность наших денег.

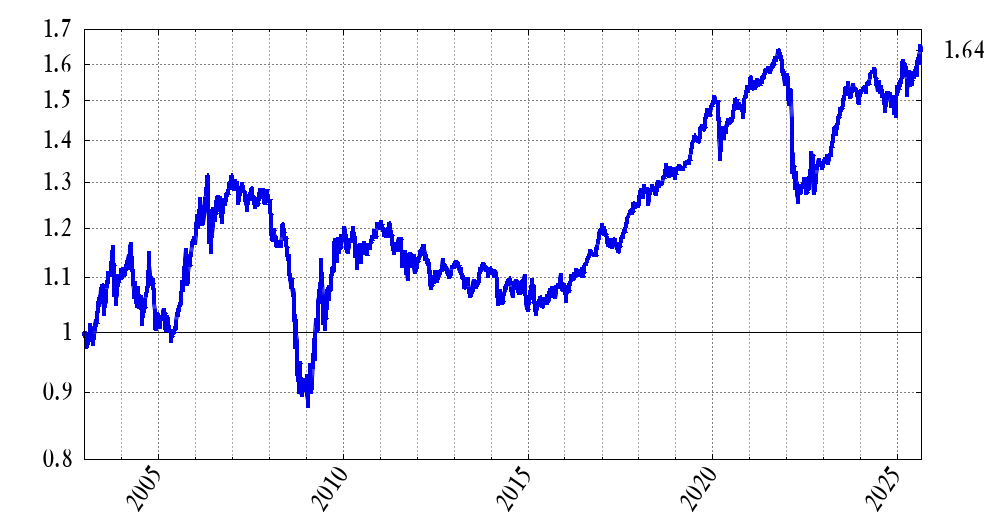

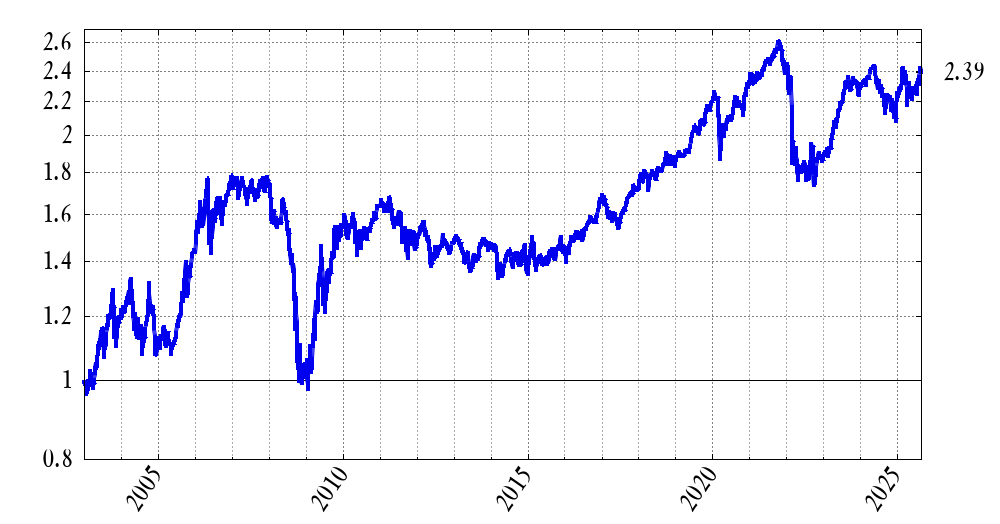

Идем дальше: 80/20.

Еще лучше: этот портфель просел лишь на 20% от первоначальной реальной стоимости (или на 27% от предшествующих максимумов), а по итогам даже заработал осязаемые +31% или 1,21% годовых сверх инфляции.

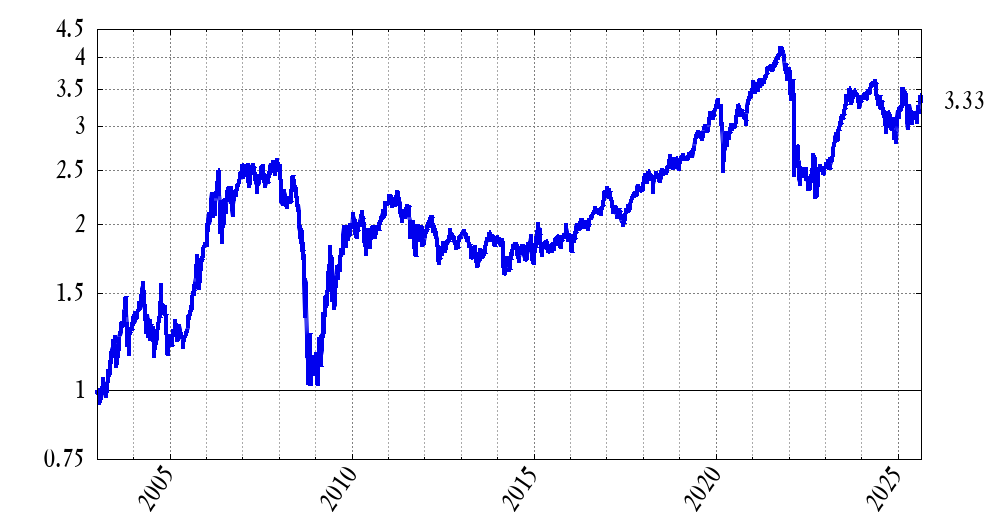

70/30.

Здесь мы заработали +64% или 2,21% годовых. И хотя от точки входа портфель проседал незначительно, в кризис-2008 он терял 33% стоимости (а не 27%, как в предыдущем варианте) от своих докризисных максимумов. С этого момента становится понятно, что нахождение в акциях имеет свою цену: мы меняем один риск на другой.

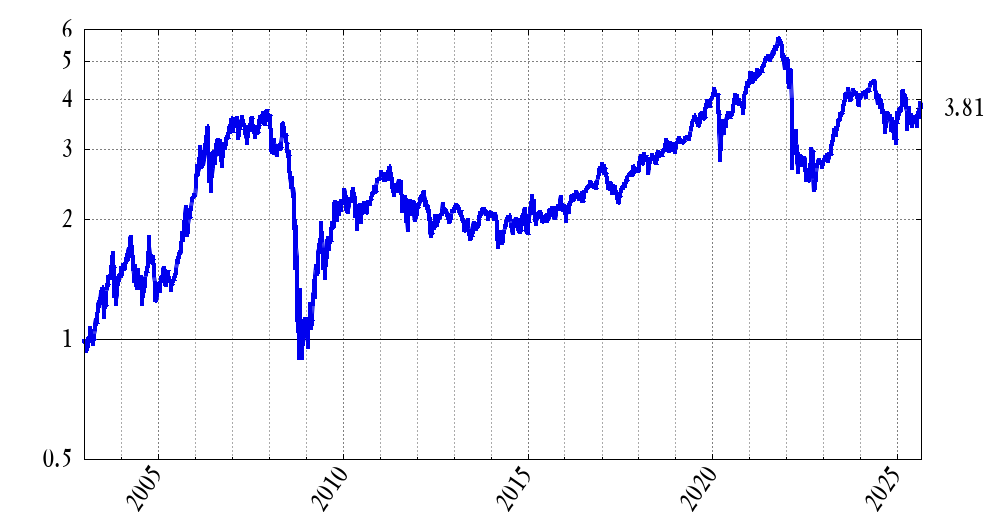

50/50. Полпортфеля в акциях — это уже весьма смело!

Этот портфель лихо обогнал инфляцию (+139% или 3,92% годовых сверх ИПЦ), но при этом:

- падал на 46% в кризис-2008,

- на сегодня еще не успел вернуться к своим максимумам 2021 года.

25/75 — покупательная способность утроилась ценой болезненного падения в 2,5 раза в кризис.

Наконец, 0% в безриске (избавляемся от депозитов/ОФЗ) и 100% в акциях!

Портфель, а точнее, теперь уже индекс Мосбиржи увеличил покупательную способность вложенных средств почти в 4 раза (6,09% годовых сверх инфляции), но... прогресс за последние 5,5 лет — нулевой. Доходность и волатильность идут рука об руку. Нужно уметь ждать!

Теория против практики

Наглядность эксперимента требовала упрощений. Не учтены издержки на ведение индексного портфеля (результат БПИФов будет хуже индекса на 1-2% годовых) и подоходный налог, который рано или поздно придется заплатить.

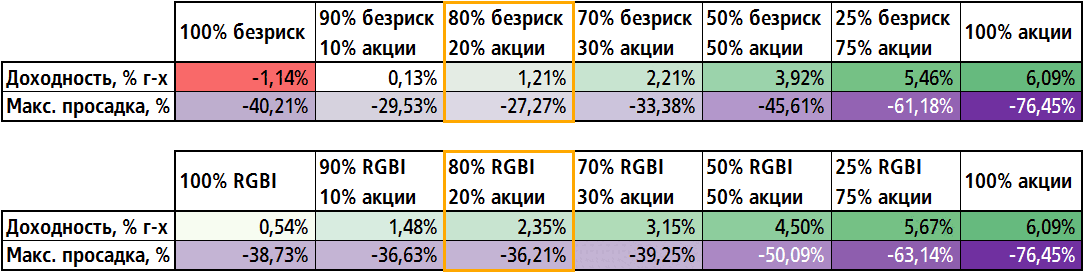

Кроме того, в реальных портфелях принято балансировать акции долгосрочными облигациями, а не короткими ОФЗ и не вкладами. Да, они волатильнее и могут падать в цене. Но в сочетании с акциями это свойство становится полезным и улучшает результат при ребалансировках. Не будем загромождать этот пост графиками, а повторим те же эксперименты для смешанного портфеля из акций с корзиной ОФЗ RGBI и сведем оба варианта портфеля в итоговую таблицу.

С точки зрения минимизации просадок (болевая точка для многих начинающих инвесторов) оптимальным в обоих вариантах оказывается соотношение 80/20. Хотя расчет делался на исторических данных и в дальнейшем оптимум может быть иным, можно утверждать, что принятие небольшого акционерного риска страхует от рисков инфляции, не заставляя терпеть волатильность.

Автор, я Вас очень уважаю, как поставщика необходимой мне информации, обработкой которой я занимаюсь. Но смею обратить Ваше внимание на методические просчёты, которые Вы допустили в Ваших теоретических построениях.

- В финансовых расчётах при учёте изменения стоимости денег во времени никогда не используется индекс инфляции. Все разговоры про инфляцию в пользу бедных. Вы же прекрасно знаете, что используется ставка дисконтирования денежных потоков, которая в первом приближении приравнивается к ставке по депозитам в данном регионе.

- Далее Вы активно продвигаете БПИФЫ, но доходность по ним мало чем отличается от доходности по обычным банковским вкладам, которые более надёжные, чем первые.

- Вы советуете новичкам на нашем псевдофондовом рынке вкладываться в акции и облигации, не разъясняя истинную природу их существования. Любые финансовые структуры, будь то банки, страховые крупный бизнес, фондовый рынок, акции, облигации, и т.д. по сути своей представляют пирамиды, т.к.нуждаются в новых вкладчи

Valerij6226,продолжение

- Математически впервые это доказал Сергей Мавроди ( МММ), вечная ему память.

Valerij6226, уважаемый оппонент, Вы всегда пишите, что не играете с государством. Может Вы поделиться, куда нужно вкладывать сбережения, чтобы они работали?

п. 1 — одно дело, если мы дисконтируем денежные потоки. Если же хотим посчитать, сколько на полученный доход купим потребтоваров в будущем (цели инвестирования у аудитории сайта скорее именно такие), то ИПЦ подходит лучше. Тем более, между двумя величинами неплохая корреляция.

п. 2 — поскольку индекс MCFTR долгосрочно дает +5...+7% годовых сверх депозитных ставок, комиссии и ошибки слежения фондов обнулить это преимущество не смогут.

п. 3 — эмитенты зарабатывают акционерам доход своей основной деятельностью, безо всякой игры в "большего дурака".

Современный рынок инвестиционных услуг насыщен различными предложениями, каждая компания формирует собственные тарифные планы и уникальные условия работы. Доверие клиентов формируется не только на основе технических возможностей торговых платформ, но и благодаря понятным, четким правилам игры и ключевым элементом, формирующим лояльность клиента, служит открытость при взаимоотношении с брокером.

В комментарии к одному из предыдущих постов коллега haplessinvestor обратил внимание на различие между временной просадкой цены акций и необратимым разрушением акционерной стоимости. В продолжение темы можно поискать примеры случаев, когда не одна акция, а целый индекс имеет мало шансов на восстановление до своих исторических пиков (с учетом инфляции: далее все графики будут в реальных величинах).

ООО "Денум Солюшнз" (входит в группу Denum и развивает одноименный сервис рассрочек) за один рабочий день разместило выпуск 3-летних облигаций объемом 200 млн рублей.

Тут от Т-Банка за 2 дня 2 новости: одна условно хорошая, другая безусловно не очень.

Цикл снижения ключевой ставки ЦБ – не лучшее время для покупки флоатеров (облигаций с плавающим купоном).

Ещё в студенческие годы я начала интересоваться инвестициями в акции различных компаний. Смотрела фильмы про инвесторов и богатых людей, читала статьи. Мне было интересно и тоже хотелось поучаствовать в покупке акций. Но я толком ничего не знала и не понимала. Был страх неизвестности. Ведь любые инвестиции это риск. Можно потерять деньги 💰

После учёбы я устроилась на работу в небольшую компанию по продаже медицинских изделий. И узнала о том что мой коллега занимается инвестированием. Покупает...

Денум Солюшнз (входит в группу Denum и развивает одноименный сервис рассрочек) 21 августа планирует начать размещение выпуска 3-летних облигаций объемом 200 млн рублей.

Денум Солюшнз, который входит в группу Denum и развивает одноименный сервис рассрочек, буквально ворвался на фондовый рынок и произвел немалый фурор среди инвесторов. Компания стала первой из сегмента BNPL (оплата товара частями, buy now, pay later), которая предложила свои ценные бумаги на открытом рынке. Буквально за три минуты был размещен выпуск облигаций на 100 млн рублей, причем спрос составил рекордные 1,6 млрд рублей.

Сегодня вспомнила мой небольшой позор, о котором мало кто знает. Несколько лет назад инвестирование массово набирало обороты, в социальных сетях мне постоянно попадались коучи, которые рассказывали об успешном успехе в инвестициях. Вот я тоже захотела стать инвестором. А что, звучит красиво и солидно)

Приветствую, цифровые миллионеры! 🎮

В том, что я стала инвестировать небольшие суммы от небольшой пенсии "виноват" Альфа-банк. По акции Банки,ру я открыла карта этого банка. Я натура дотошная, поэтому стала ее изучать. Сколько там всего интересного, никогда бы не подумала. Как человек меркантильный, я начала искать банковские "плюшки". А их у Альфа-банка достаточно. Приглянулась акция:10000 руб. за открытие брокерского счета и покупку акций. Она, вроде, и сейчас действует. Открыла счет, купила акции на 1000 руб.. Ж...

🧐 Когда ты молод, амбициозен, но ещё не имеешь достаточно опыта, то совершаешь одну и ту же ошибку, как и все, а именно: недооцениваешь силу и возможности тренда, а также цикличность рынков.

Моя заметка не про то ,какой я замечательный инвестор.Наоборот .Я пытаюсь инвестировать уже пятый год.Но ,видимо моих знаний не хватает ,пока мои акции просели )!Возможно я необучаемая? Читаю посты про инвестиции и с таким уважением и восхищением отношусь к людям , которые так легко оперируют сложными терминами ,продают акции на взлете ,затем покупают ,когда акции просели .Я из того поколения ,когда извлекать выгоду считалось постыдным делом .И вообще отношение к деньгам было «не в деньгах...

Сегодня наткнулась на новость на БКС Экспресс о том, что совет директоров Татнефти рекомендовал выплатить дивиденды за 1 полугодие 2025 года. 14,35 руб. на каждый тип акции. Это примерно 2,1% доходности. Дата закрытия реестров - 14 октября 2025 г. Т.е. последний день для покупки акций для получения выплаты - 13 октября.