💳 Откуда берётся кэшбэк?

Кэшбэк — это не «подарок от банка», а часть финансовой системы.Когда вы оплачиваете покупку картой, магазин платит банку комиссию за проведение операции. Она называется эквайринговая комиссия и обычно составляет 1–3% от суммы покупки.

Банк, в свою очередь, делится этой комиссией с клиентом — именно отсюда и появляются деньги на кэшбэк. Магазин получает покупателей, банк стимулирует пользоваться картой чаще, а клиент возвращает часть своих трат.

Важно понимать: кэшбэк — это не способ «обогатиться», а инструмент для разумного расходования. Если вы всё равно совершаете покупки, почему бы не вернуть часть суммы назад?

Именно поэтому выгоднее платить картой, чем наличными — вы получаете ту же услугу или товар, но часть денег возвращается на счёт.

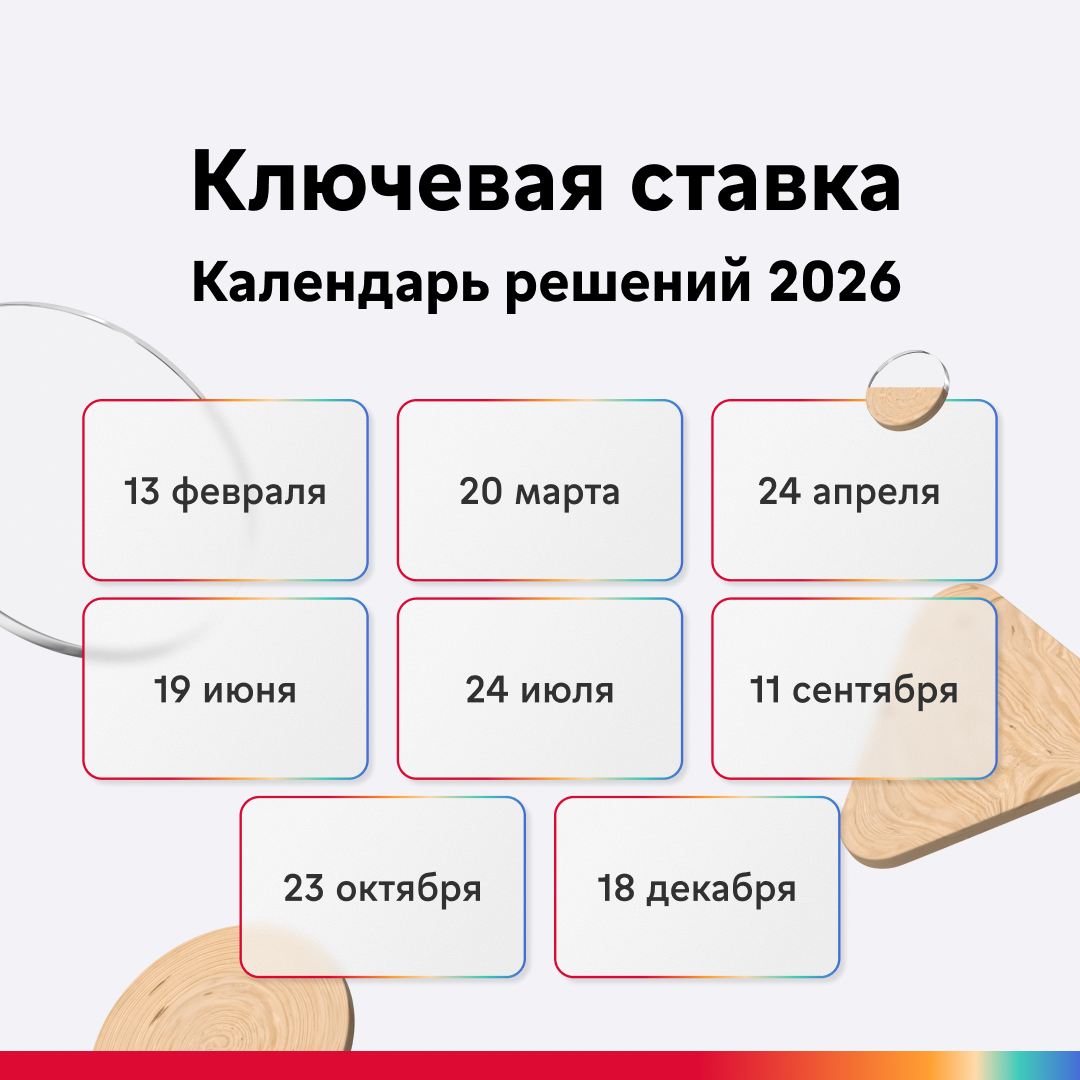

⚡️ Ключевая ставка может снизиться до 11-13% годовых во второй половине года, считают наши аналитики.

⚠️В январе 2026 года вступили в силу новые правила банковского контроля за переводами физлиц. ЦБ РФ расширил список критериев, которые могут указывать на подозрительные операции — и в рамках закона № 161-ФЗ «О национальной платёжной системе» банки обязаны отслеживать сомнительные транзакции и принимать меры.

Очередной раз, выбираем категории в Альфа-Банке на февраль. У меня , не очень 🆗.

В последние годы финансовая грамотность становится всё более актуальной темой для граждан России. Изменения в экономике, колебания валютного курса, рост инфляции и изменения в законодательстве создают новые вызовы для управления личными финансами. Рассмотрим несколько ключевых аспектов, которые помогут вам успешно ориентироваться в финансовом мире.

1. Бюджетирование и планирование расходов

Создание личного бюджета — основа финансового здоровья. Рассмотрите использование программы или приложения...

Традиционна дилемма: открыть ребенку собственную «детскую» карту или просто выпустить дополнительную к собственному счету и установить по ней лимит. Дело в том, что ребенок все чаще просит карманные деньги не наличными, а на карту – говорит, что так удобнее расплачиваться в школьной столовой и покупать что-то с друзьями

Экономист Анатолий Никитин рассказал СМИ о том, что разрыв между реальными доходами россиян и их зарплатными ожиданиями превышает 48%. Он ссылался на данные Росстата. Согласно этим сведениям, в апреле 2025 года средняя зарплата в России составляет 97,4 тыс. руб. А вот средние ожидания соискателей составляют 146 тыс. руб. при медиане в 110 тыс. руб.

Ставки по вкладам ПСБ , в настоящее время , запредельно низникие.

Закралась такая мысль: а не станет ли сам факт установки самозапрета на кредиты в прошлом ред флагом для банков?

С 1 сентября банки и МФО начнут применять «период охлаждения» по кредитам и займам на сумму от 50 тыс. руб. Фактически это значит, что деньги заемщикам будут перечисляться не сразу – у них будет время передумать. Мера, прежде всего задумана как антимошенническая.

Многие сталкиваются с проблемой: открыл накопительный счет под хорошую ставку, а спустя пару недель банк объявил о её снижении. Законно ли это и должен ли банк заранее предупреждать клиентов?

БРС снизил ставки по вкладам

Уже сегодня банки неохотно выдают кредиты самозанятым и лицам, работающим по договорам ГПХ, а к 2026 году эта тенденция только усилится. Цифровой профиль, собирающий воедино информацию о доходах, имуществе, здоровье и даже социальных связях гражданина, станет главным критерием оценки кредитоспособности. Тех, кто не сможет подтвердить стабильный и "белый" доход, ждет отказ.

Сегодня появилась возможность выбрать категории кэшбэка в одном из моих любимых банков - Т-банке.

ГПБ снизил % ставки по всем вкладам и снизит с 1.09до 15 % по НС ,,Ежедневная выгода ,, ( сейчас 16%).

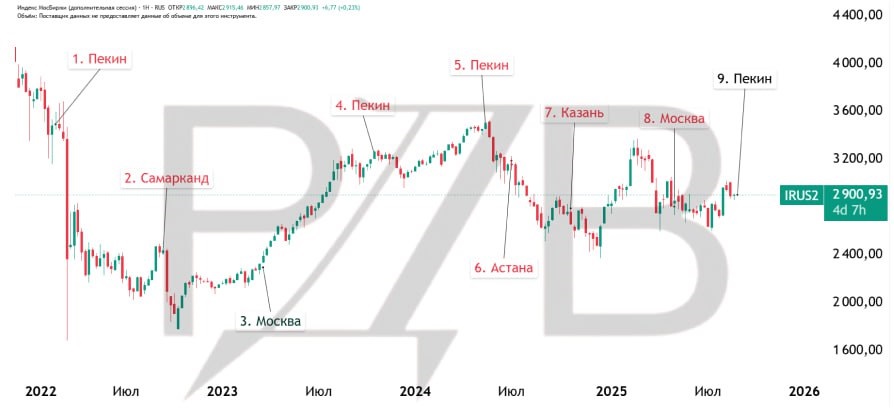

Только одна из последних восьм встреч Путина и Си Цзиньпина завершилась ростом российского рынка. 31 августа главы РФ и КНР встречаются снова.