Финансовые показатели банковского сектора на 01.08.2025: активы и прибыль

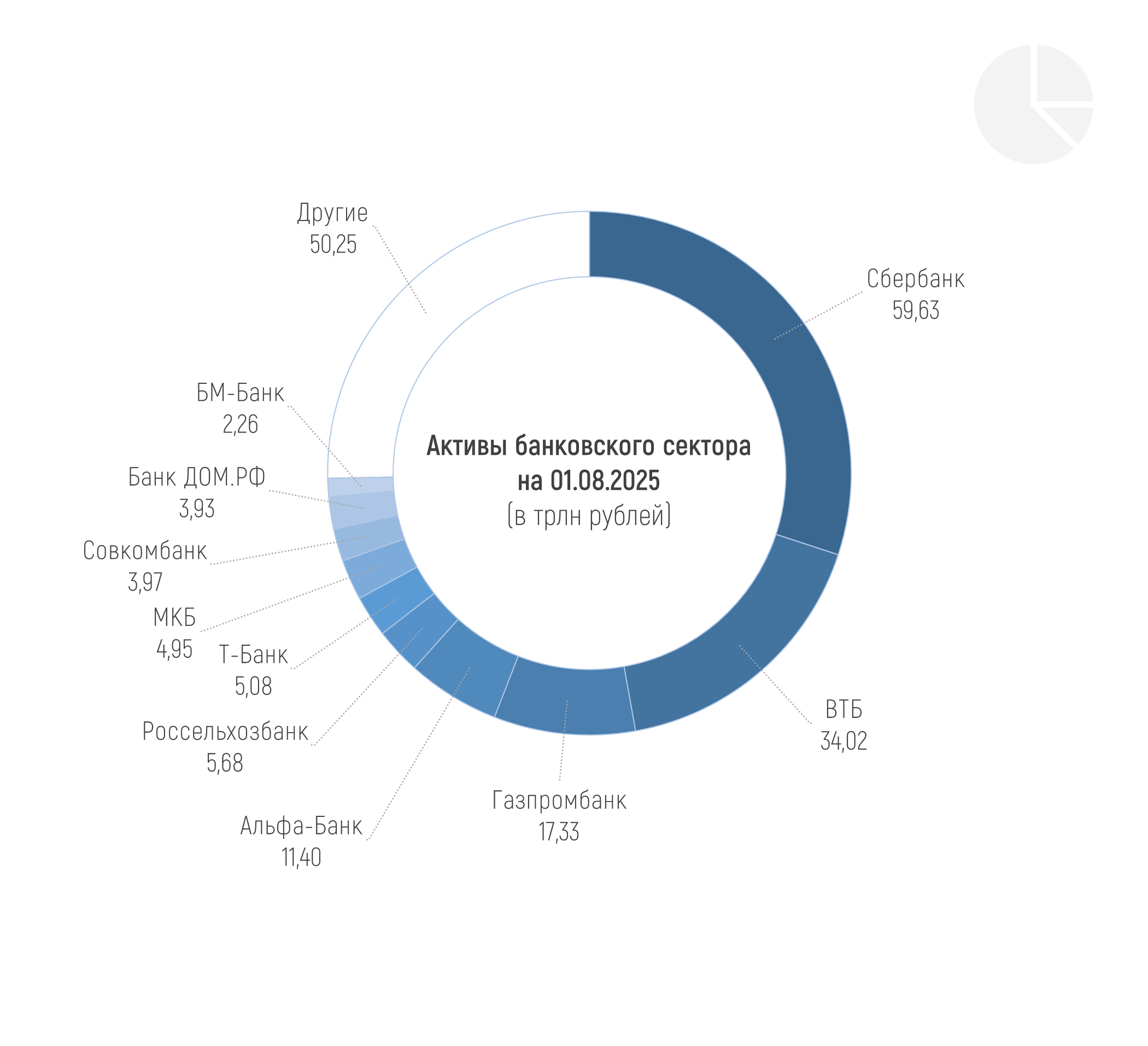

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 198,5 трлн рублей на 01.08.2025, увеличившись почти на 2,7%, или на 5,19 трлн рублей в июле 2025 года. Однако с начала года сокращение активов составило 0,38% (-758 млрд рублей).

18 из 20 крупнейших банков по величине активов в финрейтинге Банки.ру (без учета Национального клирингового центра и Национального расчетного депозитария) показывают положительную динамику активов за июль. У 10 из них рост за месяц более существенный, чем в среднем по рынку. С начала года уже только у 13 банков из топ-20 наблюдается рост активов.

Среди статей активов заметный рост за месяц показали денежные средства и их эквиваленты (+16,9%, или +2,36 трлн рублей) – это остатки в кассе, банкоматах, наличные средства в пути и т.п., а также портфель кредитов, выданных юрлицам (+1,6%, или +1,38 трлн рублей). Среди сократившихся статей в активах нет не только схожей по объему динамики, но и сколь-нибудь существенной в целом.

В структуре обязательств в июле стоит отметить рост привлеченных средств от ЦБ (+60%, или +1,53 трлн рублей, преимущественно из-за сделок репо) и привлеченных средств от других банков (+6%, или +1,12 трлн рублей), а также депозитов юрлиц (+3,5%, или +1,26 трлн рублей) и вкладов физлиц (+1,3%, или +568 млрд рублей).

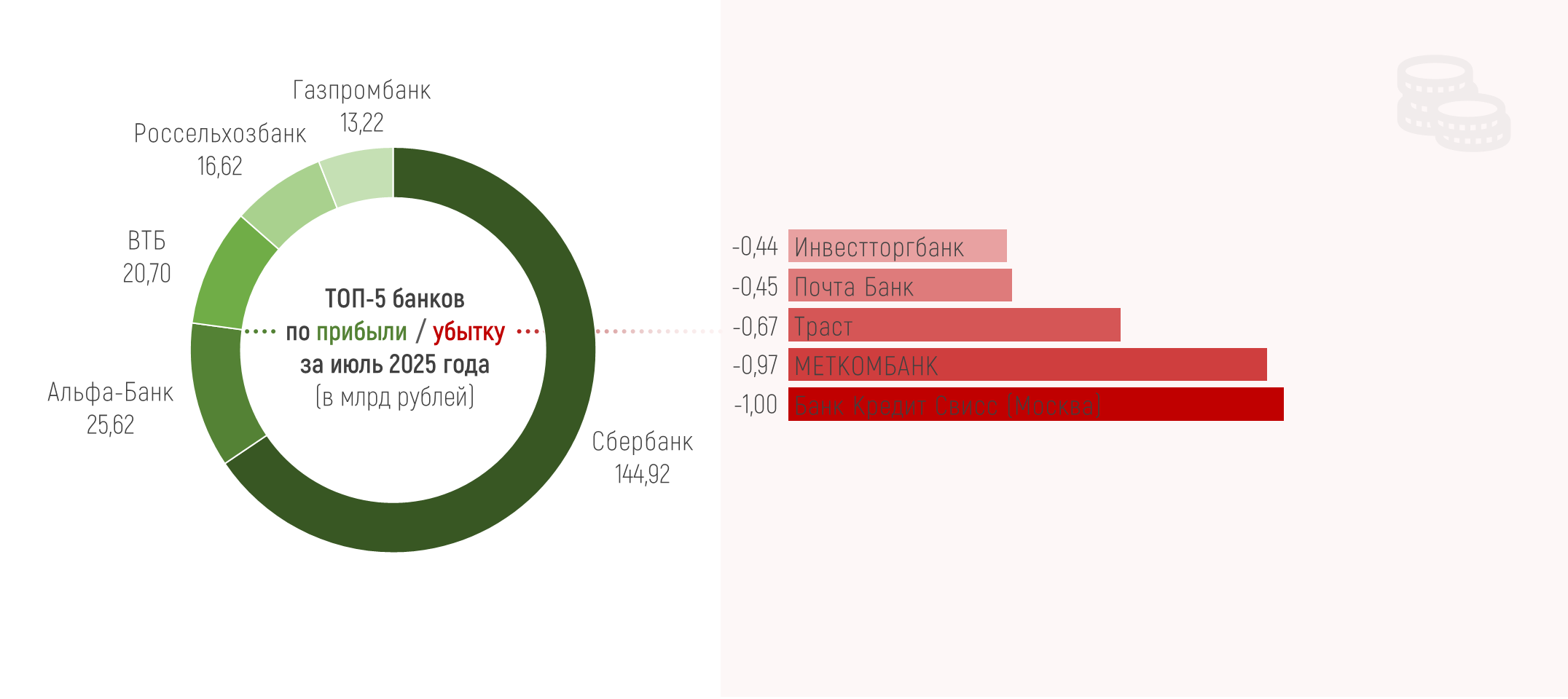

Всего за июль 2025 года российские банки заработали 397 млрд рублей чистой прибыли, что лишь на 5 млрд рублей больше, чем прибыль за июнь. ЦБ поясняет, что на динамику повлияли преимущественно положительная переоценка активов и сокращение налоговых отчислений.

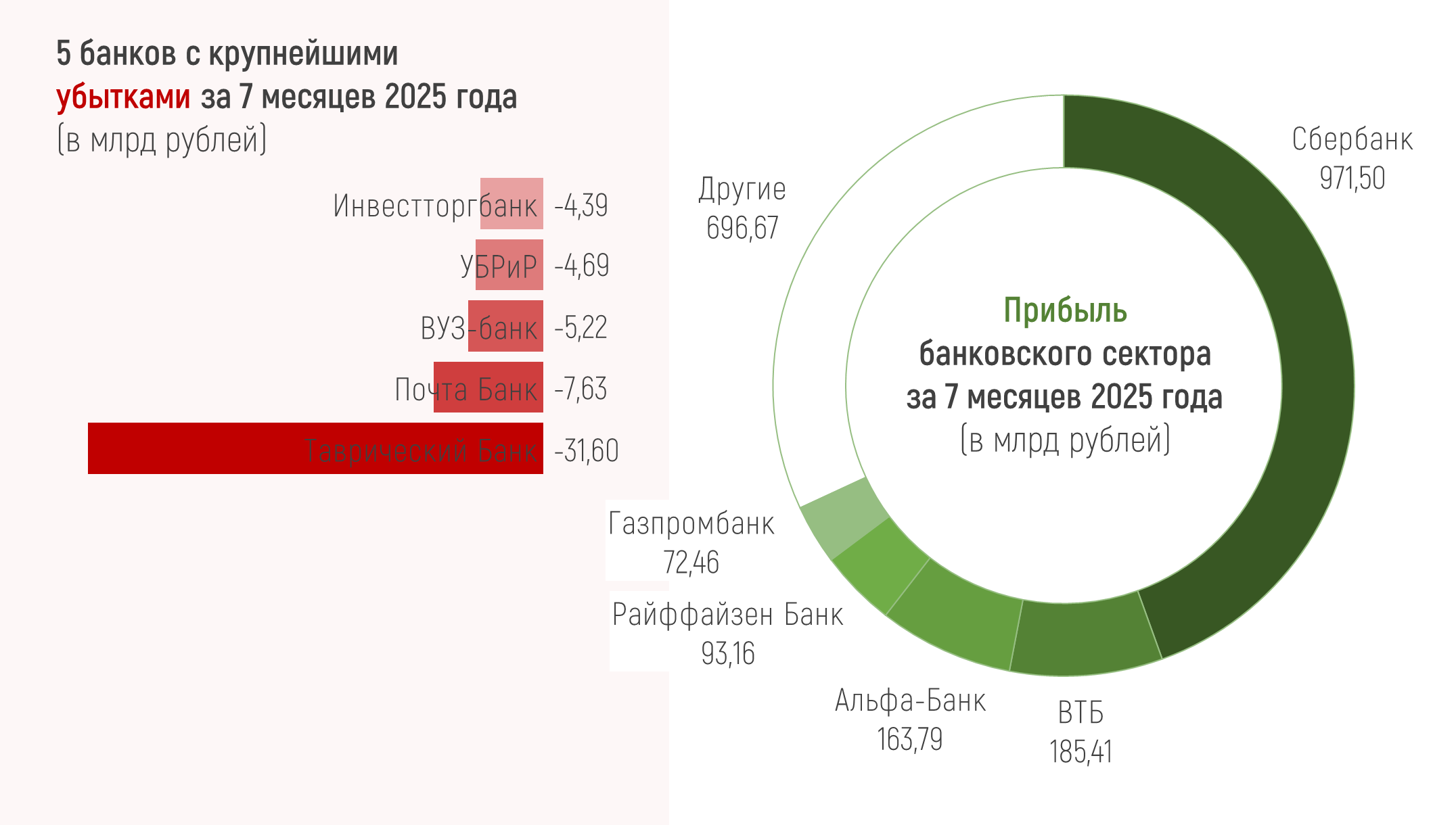

С начала года прибыль банковского сектора составила 2,183 трлн рублей (для сравнения, за тот же период 2024 года прибыль была немногим ниже – 2,179 трлн рублей).

В 2025 году регулятор ожидает прибыль банковского сектора на уровне 2,7-3,2 трлн рублей, рейтинговые агентства «Эксперт РА» и АКРА – на уровне 3,1-3,3 трлн и 3,6-4,1 трлн рублей соответственно.

ЦБ насчитал 252 прибыльных и 55 убыточных банков по итогам июля (в июне их было 230 и 78 соответственно). Все 20 крупнейших банков в июле и по итогам 7 месяцев текущего года показывают чистую прибыль.

В пятерке лидеров по прибыли все пять крупнейших банков страны, на которые приходится больше половины прибыли всего банковского рынка за месяц. С большим отрывом от остальных, разумеется, Сбер с 144,92 млрд рублей прибыли за месяц и 971,5 млрд рублей за январь-июль (это почти 45% всей чистой прибыли банковского сектора с начала года).

Список лидеров текущего года был бы тем же, если бы РСХБ не уступил место уже привычному в топе рейтинга по прибыли Райффайзенбанку (93,16 млрд рублей с начала года и 9,21 млрд рублей за июль, что соответствует 7 месту за прошедший месяц).

В топе убыточных банков традиционно три санируемых, которые можно не брать в расчет, а также Почта Банк и Уральский банк реконструкции и развития, убыточные как в июле, так и в текущем году в целом.

Как выбрать вклад, какие проценты предлагают банки и как увеличить свои сбережения — все это и не только обсуждается в сообществе «Вклады». Выбрали в нем самые интересные посты и собрали их в дайджест.

Ну что, хотите узнать, чем еще интересным нас удивит Т-Банк? Рассказываю — мультибанкинг!

С момента начала моего челленджа "52 недели к богатству" прошло уже полтора месяца. Каждый вторник я откладываю на накопительный счет сумму из таблицы:

С 30 октября 2025 года повышается размер страхового покрытия для некоторых видов вкладов, а именно для безотзывных сберегательных сертификатов, размещенных на три года и более. Страховое возмещение будет увеличено с 1,4 млн рублей до 2,8 млн рублей.

Найти работу в 2025 году стало значительно сложнее. Даже опытные специалисты, которые ещё недавно получали по несколько приглашений на собеседования в неделю, теперь месяцами не могут выйти на новую позицию.

Читал, что осенью можно будет рассчитывать на снижение ставок не только по ипотеке, но и по обычным потребительским кредитам. Но пока не вижу этого на деле: ставки, которые предлагают в банках остаются запредельно высокими. Хотя ЦБ и снизил не так давно ключевую ставку.

ДА, уж, конечно и ситуация не совсем в пользу вкладчиков, однако и кредиты выдают на более низких процентах. Думаю, что нужно начинать заниматься развитием собственного дела, которое принесет и прибыль и будет по душе

Только сейчас увидела, что в Т-Банке уже можно выбрать категории кэшбэка на сентябрь.

Кэшбэк — это не «подарок от банка», а часть финансовой системы.Когда вы оплачиваете покупку картой, магазин платит банку комиссию за проведение операции. Она называется эквайринговая комиссия и обычно составляет 1–3% от суммы покупки.

Банк, в свою очередь, делится этой комиссией с клиентом — именно отсюда и появляются деньги на кэшбэк. Магазин получает покупателей, банк стимулирует пользоваться картой чаще, а клиент возвращает часть своих трат.

Важно понимать: кэшбэк — это не способ...

В последние годы финансовая грамотность становится всё более актуальной темой для граждан России. Изменения в экономике, колебания валютного курса, рост инфляции и изменения в законодательстве создают новые вызовы для управления личными финансами. Рассмотрим несколько ключевых аспектов, которые помогут вам успешно ориентироваться в финансовом мире.

1. Бюджетирование и планирование расходов

Создание личного бюджета — основа финансового здоровья. Рассмотрите использование программы или приложения...

Традиционна дилемма: открыть ребенку собственную «детскую» карту или просто выпустить дополнительную к собственному счету и установить по ней лимит. Дело в том, что ребенок все чаще просит карманные деньги не наличными, а на карту – говорит, что так удобнее расплачиваться в школьной столовой и покупать что-то с друзьями

Экономист Анатолий Никитин рассказал СМИ о том, что разрыв между реальными доходами россиян и их зарплатными ожиданиями превышает 48%. Он ссылался на данные Росстата. Согласно этим сведениям, в апреле 2025 года средняя зарплата в России составляет 97,4 тыс. руб. А вот средние ожидания соискателей составляют 146 тыс. руб. при медиане в 110 тыс. руб.

Ставки по вкладам ПСБ , в настоящее время , запредельно низникие.

Закралась такая мысль: а не станет ли сам факт установки самозапрета на кредиты в прошлом ред флагом для банков?

С 1 сентября банки и МФО начнут применять «период охлаждения» по кредитам и займам на сумму от 50 тыс. руб. Фактически это значит, что деньги заемщикам будут перечисляться не сразу – у них будет время передумать. Мера, прежде всего задумана как антимошенническая.