Какие инструменты вы используете для анализа рынка?

Для принятия решений важно иметь инструменты и уметь с ними работать. Это может быть фундаментальный анализ (отчётность, мультипликаторы), технический (графики, уровни), новостной фон, а может быть просто интуиция. Кто-то использует TradingView, кто-то отчётность от самой биржи. Кто-то ведёт Excel, считает вручную. Вот у вас лично что в арсенале инвестора?

Клиентом Совкомбанка стала совсем недавно. В прошлом месяце оформила заявку на дебетовую карту Совкомбанка через каталог дебетовых карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/products/debitcards/. Карта у меня Халва, но я пользуюсь ей, как дебетовой картой, без использования заемных средств.

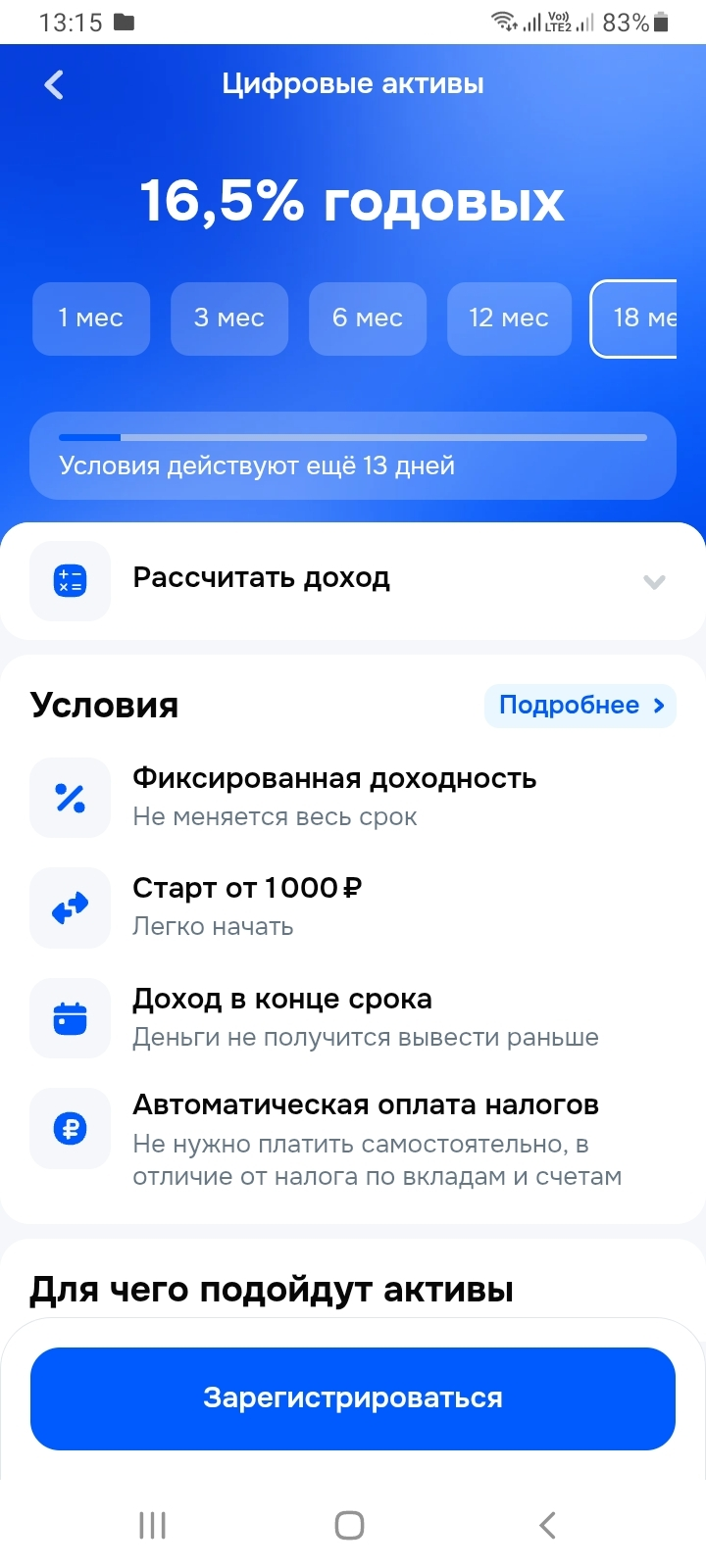

Получила от Озон Банка предложение купить цифровые финансовые активы с доходностью до 16,5% годовых. ЦФА - это цифровой аналог акций, облигаций, вкладов, которые имеют юридическую силу. Они существуют в виде записей в специальных информационных системах (ИС) и имеют лицензию ЦБ.

Россияне все чаще используют страхование жизни как инструмент долгосрочных накоплений на будущее ребенка. По данным СК «Росгосстрах Жизнь», в 2025 году интерес к программе «Забота о будущем», которая позволяет сформировать капитал на успешный старт детей во взрослую жизнь, вырос по сравнению с прошлым годом почти в 3 раза.

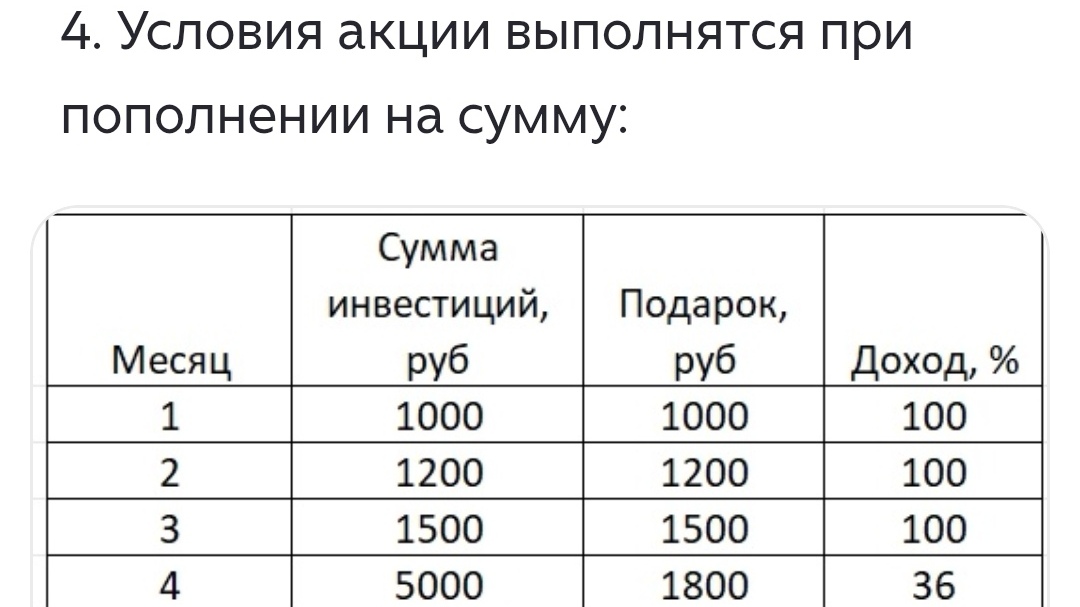

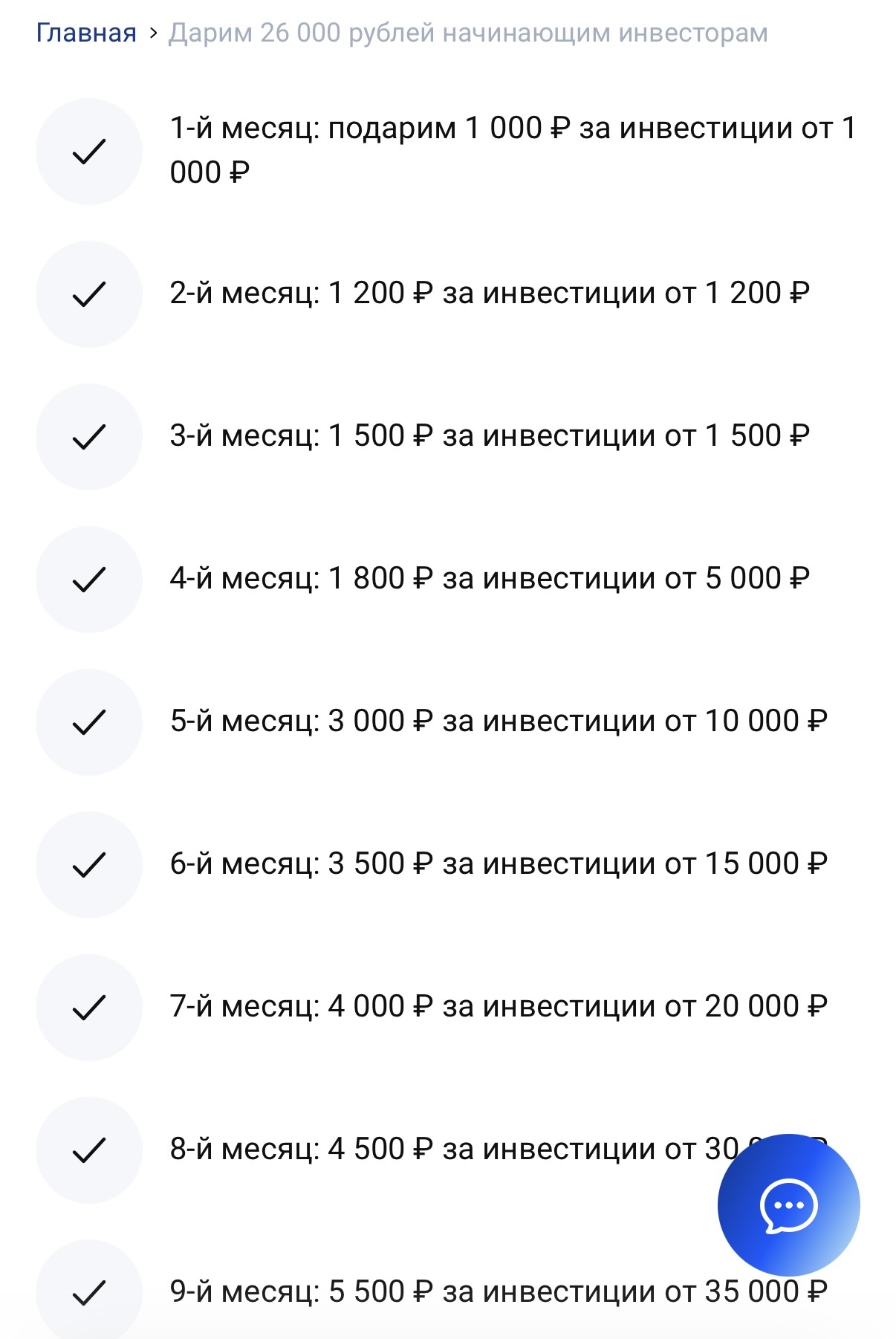

Видели ли новую акцию от Совкомбанка "Получите 26000 руб за первые инвестиции"?

Рискованный эксперимент или ставка на будущее? На какие эмитенты стоит обратить внимание?

«Покупать на падениях» - работает ли эта стратегия на российском рынке или чаще приводит к ловле падающих ножей?

Ребалансировка это как техобслуживание для машины. Без неё со временем структура портфеля искажается таким образом, что одни активы вырастают, другие проседают, и в итоге риск-состав меняется.Кто-то делает ребаланс раз в полгода, кто-то раз в год, а кто-то вообще не трогает портфель. Есть мнение, что частая корректировка снижает доходность, а редкая увеличивает риск.

Многие новички приходят на рынок с иллюзией - вложу 100 тысяч и через год станет 300. Но это путь разочарований. Инвестиции это способ сохранить и приумножить капитал, а не выиграть в лотерею. Реальная доходность на российском рынке в долгосрочной перспективе 10–15% годовых. Всё, что выше, сопряжено с серьёзным риском. Поэтому ключ в стратегии, управлении рисками и терпении. А вы уже переосмыслили свои ожидания от инвестиций спустя 1–2 года на рынке?

по шорт и лонг позиции. Делитесь/хвастайтесь результатами!)

Многие заходят на рынок с целью быстрого заработка. Но фондовый рынок не терпит суеты. Если ваш горизонт от 3 до 5 лет, можно строить портфель из дивидендных и надёжных бумаг. Если от 10 лет можно добавлять риск, инновационные идеи, небольшую спекулятивную часть. Горизонт — это фундамент всей стратегии. Он определяет не только инструменты, но и то, как вы реагируете на просадки и новости.

ETF на российские акции это альтернатива прямой покупке бумаг или слишком «усреднённый» инструмент?

Каждый инвестор рано или поздно сталкивается с уроками, за которые приходится платить — временем, деньгами, нервами. Это может быть плохая идея, поспешная продажа, доверие «гуру» из телеграм-канала или банальная переоценка собственных знаний. Для меня главный урок состоит в том, что не стоит гнаться за быстрой прибылью. Лучше меньше, но стабильно. А какой урок стал поворотным для вас? Что-то изменилось после этого в вашем подходе?

если вы не трейдер и не живёте с рынка, инвестирование это способ создать капитал на будущее. Неважно, сколько вам лет 25 или 55 важно, что вы планируете делать с этими деньгами через 10–30 лет. А значит стоит думать о так называемом пенсионном портфеле: надёжном, диверсифицированном, с минимальной турбулентностью. Что это может быть? Скорее всего на российском рынке это микс из ОФЗ, дивидендных акций, ИИС с налоговыми льготами. Да, годовая доходность будет не супер большая, но и риски...

Что для вас надёжнее: гос. компании с высокой дивдоходностью или частные с потенциалом роста?

Что скажете про Лукойл, Роснефть, Газпром и пр?