Как WB банк обманывает своих клиентов

Пишу реальную историю, с которой столкнулся лично. В конце поста поймете, что эта «афера» носит масштабный характер.

20.07.2025 года повелся на рекламу ООО «Вайлдберриз Банк» с накопительным счетом, где начисляют 16% на ежедневный остаток.

Разместил сумму и до вчерашнего дня получал свои положенные проценты.

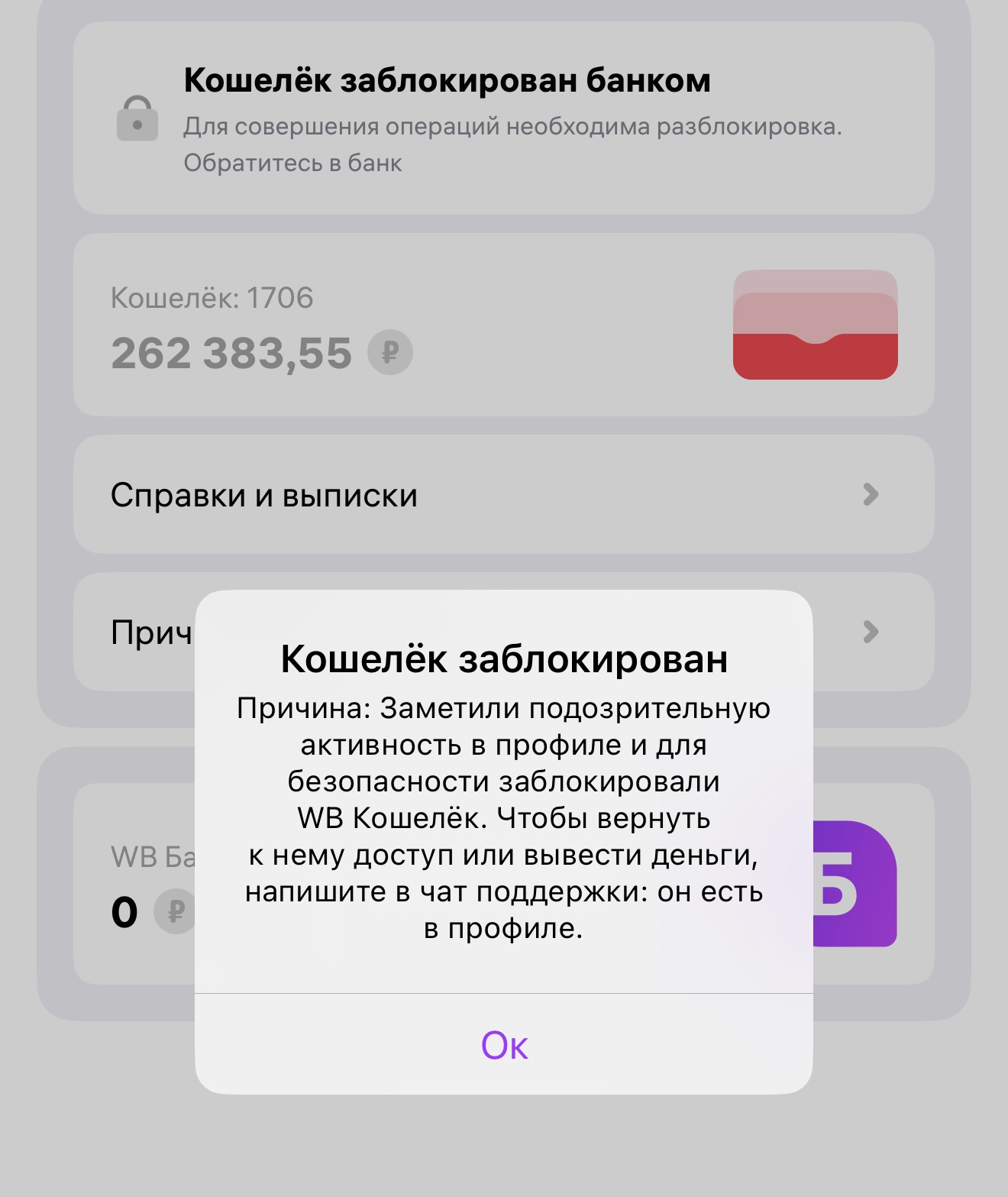

07.09.2025 года получаю сообщение: «ЭК WB/ДБО Счета заблокировано в соответствии с условиями договора»

Вроде все просто - написать в чат, получить инструкцию и всё…НО! Чат молчит.

Сотрудники горячей линии банка не решают вопрос блокировки - пересылают в чат.

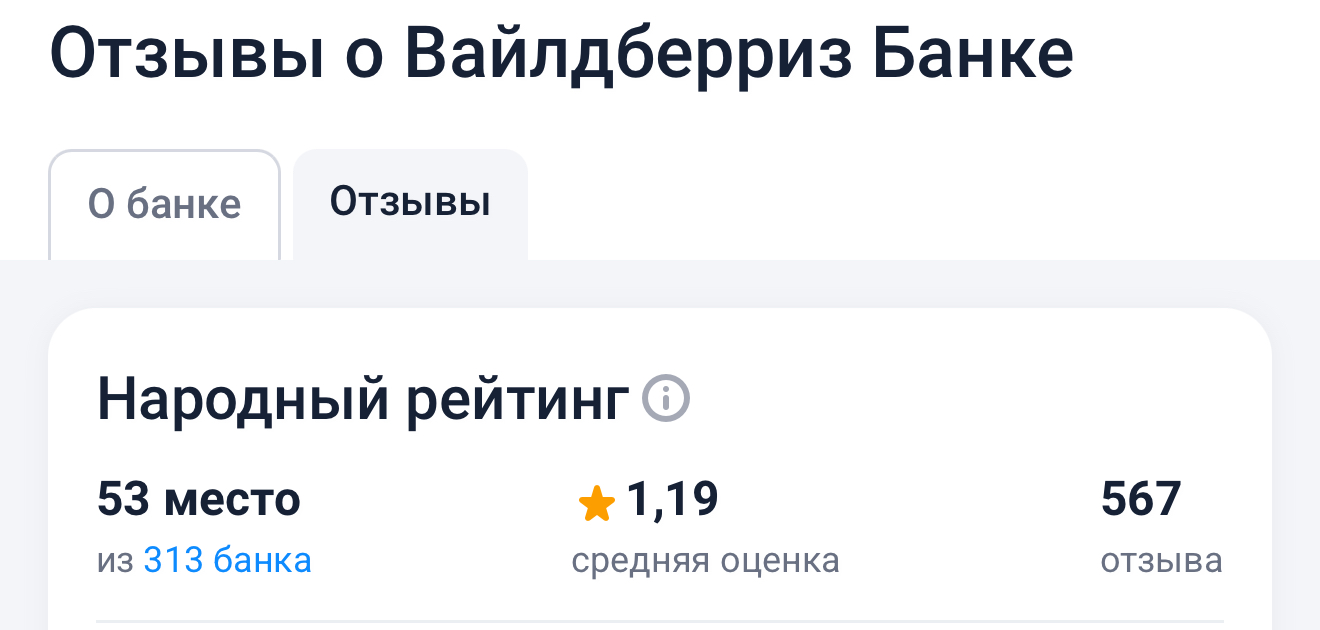

Каково мое удивление, когда смотришь на рейтинг банка на банки.ру. У людей массово Банк блокирует счета и молчит. Не месяц, ни два…а есть люди, которые пол года ждут разблокировки.

https://www.banki.ru/services/responses/bank/wbbank

Ни одного ответа от банка!

Клиенты банков, которым приостановили операции по счетам и картам или ограничили доступ к дистанционному банковскому обслуживанию (например, мобильному приложению), должны знать, на каком основании это произошло и что делать для восстановления обслуживания. Об этом сообщается в информационном письме Банка России ИН-01-59/98 от 26.08.2025 года.

Регулятор в своем информационном письме обращает внимание, что банки должны предоставлять своим клиентам полную информацию о том, на основании какого именно федерального закона и в соответствии с какой его нормой было принято решение (161 ФЗ или 115 ФЗ).

ООО «Вайлдберриз Банк» не называет причину блокировки (по ФЗ блокировка или просто прихоть банка), не озвучивает способ восстановления обслуживания, не производит разблокировку счета. Просто молчит!

Отделений в РФ - одно, в г.Москве.

Остается заверять наториально паспорт, заявление на расторжение договора и с описью отправлять на юридический адрес банка.

Интересно, почему ЦБ не вмешивается, ведь проблема носит массовый характер … как думаете?

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Компания WEBBANKIR (ООО МФК «ВЭББАНКИР») оказалась в числе самых выгодных микрофинансовых организаций для инвестирования, согласно рейтингу сервиса Brobank. Максимальная ставка для частных инвесторов по состоянию на сентябрь составляет 23% годовых при условии открытия вклада на 7–12 месяцев и выплаты процентов в конце срока, что почти на 3 п. п. выше, чем средний уровень максимальной доходности инвестиций в МФО (20,4%).

Объясняется борьбой с мошенниками. Уточняется, что летом этого года порядка 20% поступающих сигналов о телефонном мошенничестве – это атаки именно на детей, подростков и молодых людей в возрасте от 12 до 19 лет.

Доброго времени суток всем!

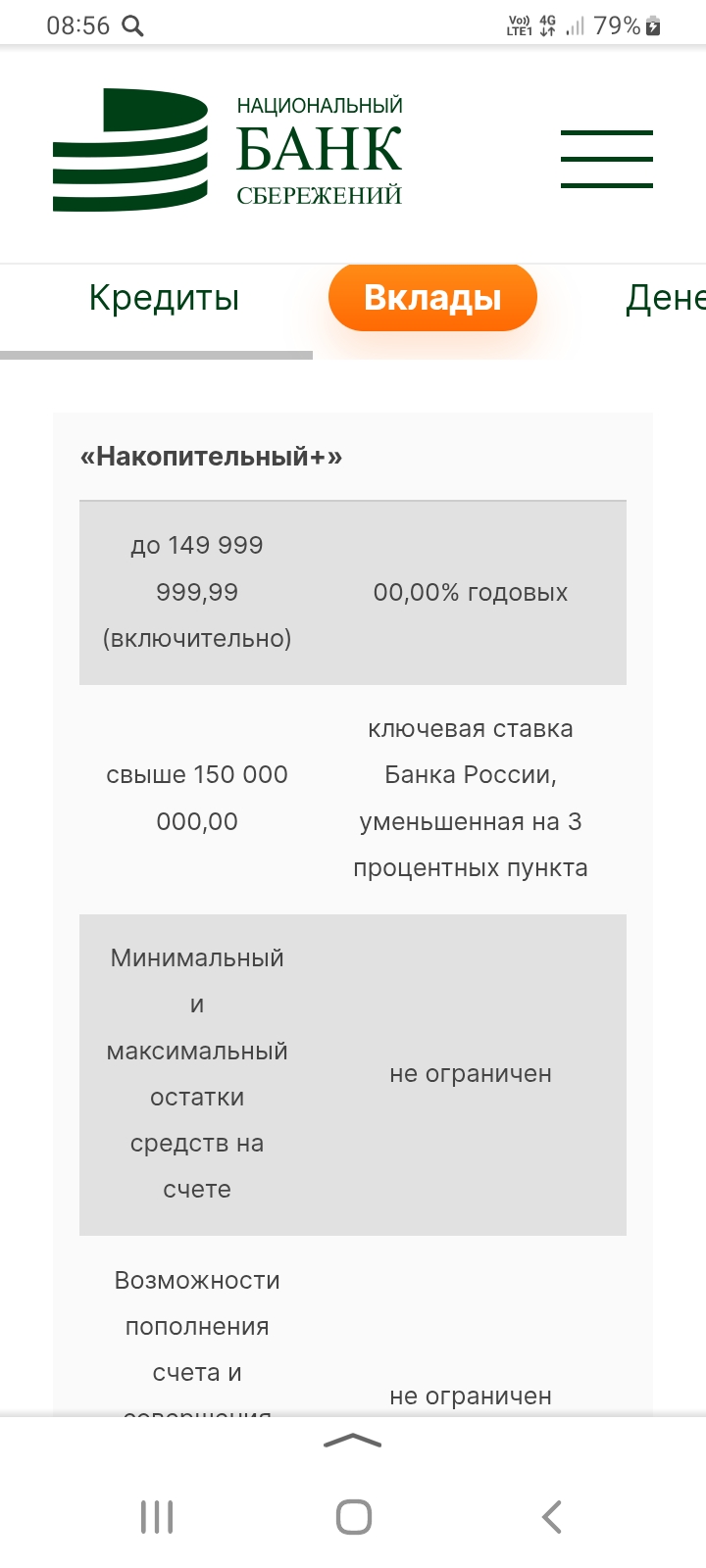

По НС для клиентов НБС ставка 🔎 - 0% для суммы149999999, 99₽ . От суммы от 150млн ₽ ставка КС ЦБ- 3%.

Крутим барабан по повышенном кэшбеку до 💯% в магазине сети ,, Пятёрочка,, .на эту неделю. ВСЕМ УДАЧИ!

Вот и завершилась акция «Всероссийский школьный кэшбэк». Послевкусие, как-будто день рождения растянулся на месяц. Как оказалось, не обязательно уходить в минус, чтоб получить хорошую выгоду от участия.

Как выбрать банковскую карту для ежедневных расходов. Чтобы использовать карту с максимальной выгодой, надо оценить свои потребности и образ жизни.

Когда речь заходит о хранении сбережений в банке, мы чаще всего подразумеваем банковский вклад или накопительный счёт. Действительно, эти два инструмента наиболее популярны, поскольку позволяют безопасно хранить деньги, а ещё — получать дополнительный доход в виде процентов. Сегодня рассмотрим их преимущества, чем они отличаются и как лучше использовать, чтобы ваши деньги работали эффективно.

Часть храню на вкладе. Вторую часть, которой могу воспользоваться держу на накопительном счете.

Что такое биометрия и как она используется в финансовой сфере.

Приветствую всех! Наверняка при достижении 14-летия и получения паспорта возникает такой вопрос: а какую же карту лучше всего взять подростку? Поэтому я решил сделать пост, чтобы помочь Вам принять решение!

4 место: Молодёжная СберКарта. Плюсы:

- больше всего банкоматов. Можно без комиссии положить наличные)

Минусы: - комиссия за переводы по номеру карты.

- мало категорий кэшбэка.

- кэшбэк не рублями.

- не всегда качественное обслуживание (средняя оценка 2.32* на сайте banki.ru говорит сама за себя)

Ит...