📌 Правильный учет доходов и расходов — залог финансовой уверенности!

▌Всем привет! Давно хотел поднять тему, которая важна каждому из нас — управление личными финансами. Именно умение грамотно распределять доходы и следить за расходами определяет нашу финансовую свободу.

📌 Вот пошаговая инструкция, как наладить учет финансов легко и эффективно:

1️⃣ Заведите удобный инструмент учета. Приложения типа Дзен-Мани, CoinKeeper или даже простая таблица в Google Sheets отлично подойдут.

2️⃣ Классифицируйте расходы. Разделите их на обязательные (коммунальные платежи, аренда, кредиты) и второстепенные (развлечения, покупки).

3️⃣ Планируйте бюджет. Перед началом месяца установите себе лимиты по каждой статье расходов и следите за соблюдением плана.

4️⃣ Проводите регулярный анализ. Посмотрите, где можно сократить затраты и перенаправить освободившиеся средства на накопления или крупные покупки.

5️⃣ Автоматизируйте процесс. Настройте уведомления и напоминания, чтобы ничего не упустить.

Помните, ведение учета не занимает много времени, зато приносит ощутимую пользу вашему кошельку!

Какие у вас есть секреты эффективной оптимизации семейного бюджета? Делитесь в комментариях!

По предложению одного из читателей решил немного осветить такую тему.

⚠️В январе 2026 года вступили в силу новые правила банковского контроля за переводами физлиц. ЦБ РФ расширил список критериев, которые могут указывать на подозрительные операции — и в рамках закона № 161-ФЗ «О национальной платёжной системе» банки обязаны отслеживать сомнительные транзакции и принимать меры.

Развитие цифровых финансовых сервисов упростило доступ к деньгам и одновременно расширило возможности мошенников. Низкая финансовая грамотность и привычка доверять по-прежнему приводят к потерям средств и кредитам, оформленным без ведома человека. Подробно о том, как избежать этого и что делать, если мошенники уже получили от вас данные, рассказывает Вера Петина, директор департамента клиентского сервиса ООО МКК «Академическая» (бренд «ВебЗайм»).

Переводить с кредитной карты через Систему быстрых платежей по номеру телефона стало еще выгоднее.

🤔 Вклады с разными сроками — какой из них выбрать?

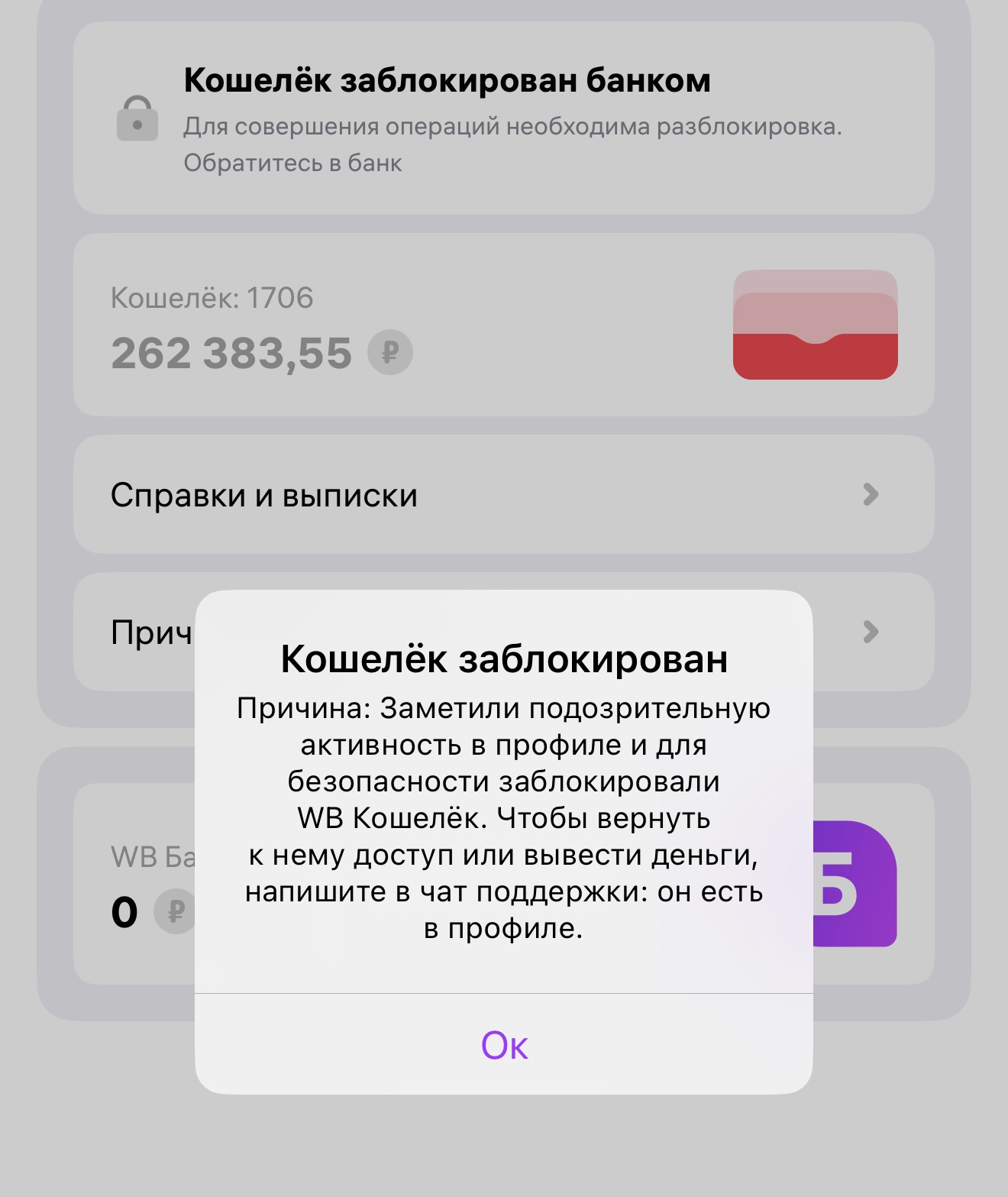

Пишу реальную историю, с которой столкнулся лично. В конце поста поймете, что эта «афера» носит масштабный характер.

Компания WEBBANKIR (ООО МФК «ВЭББАНКИР») оказалась в числе самых выгодных микрофинансовых организаций для инвестирования, согласно рейтингу сервиса Brobank. Максимальная ставка для частных инвесторов по состоянию на сентябрь составляет 23% годовых при условии открытия вклада на 7–12 месяцев и выплаты процентов в конце срока, что почти на 3 п. п. выше, чем средний уровень максимальной доходности инвестиций в МФО (20,4%).

Объясняется борьбой с мошенниками. Уточняется, что летом этого года порядка 20% поступающих сигналов о телефонном мошенничестве – это атаки именно на детей, подростков и молодых людей в возрасте от 12 до 19 лет.

Доброго времени суток всем!

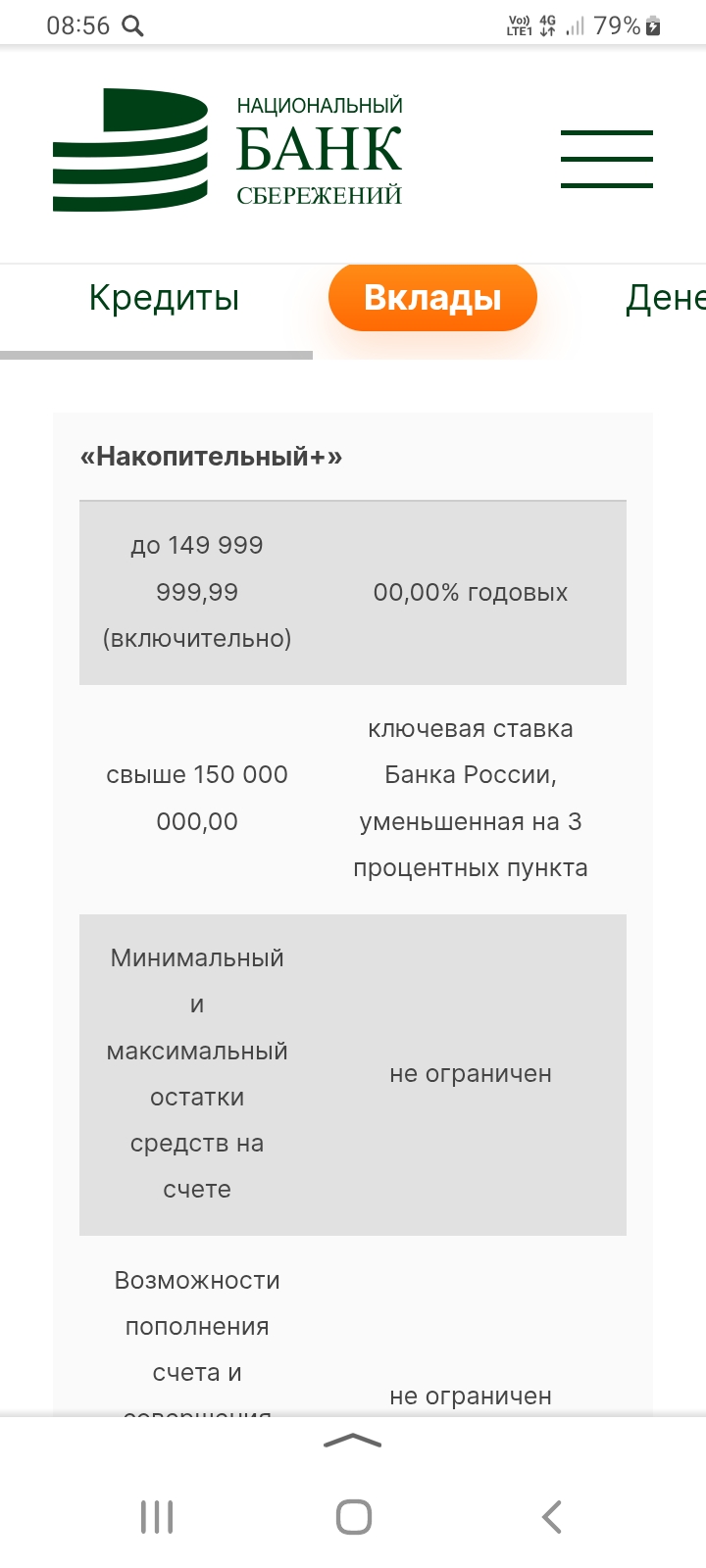

По НС для клиентов НБС ставка 🔎 - 0% для суммы149999999, 99₽ . От суммы от 150млн ₽ ставка КС ЦБ- 3%.

Крутим барабан по повышенном кэшбеку до 💯% в магазине сети ,, Пятёрочка,, .на эту неделю. ВСЕМ УДАЧИ!

Вот и завершилась акция «Всероссийский школьный кэшбэк». Послевкусие, как-будто день рождения растянулся на месяц. Как оказалось, не обязательно уходить в минус, чтоб получить хорошую выгоду от участия.

Как выбрать банковскую карту для ежедневных расходов. Чтобы использовать карту с максимальной выгодой, надо оценить свои потребности и образ жизни.

Когда речь заходит о хранении сбережений в банке, мы чаще всего подразумеваем банковский вклад или накопительный счёт. Действительно, эти два инструмента наиболее популярны, поскольку позволяют безопасно хранить деньги, а ещё — получать дополнительный доход в виде процентов. Сегодня рассмотрим их преимущества, чем они отличаются и как лучше использовать, чтобы ваши деньги работали эффективно.

Для меня сравнивать депозит и накопительный счёт как примерять к друг дружке длинное и зелёное. Неоспоримое преимущество накопительного счёта - возможность пополнить и снять. Иногда без потери процентов, иногда с ними. Вклады сейчас выбираю без пополнения и снятия, что даёт высокую ставку. В общем, принципиальный вопрос для меня: для чего мне эти деньги. Просто накопление - вклад, подушка...