Ключевая ставка 17%: ЦБ в своем темпе

Некоторые аналитики предполагали более уверенное снижение ключевой ставки, в СМИ звучали неподтвержденные слухи об обсуждении именно такого решения внутри ЦБ, но... регулятор остался верен себе и следует осторожной и плавной траектории снижения «ключа».

Основные причины такого шага обозначены в пресс-релизе:

1️⃣ Динамика цен почти не изменилась.

По расчетам ЦБ инфляция остается выше 4% в год, хотя показателя ниже этой планки в этом году не ждет даже сам ЦБ (прогноз: 6-7% в 2025 году, возврат к 4% в 2026 году). Годовая инфляция на 8 сентября оценивается в 8,2% (для сравнения, по итогам 2024 года — 9,52%).

Отдельно отмечается неоднородность динамики цен: существенная индексация коммунальных тарифов и рост стоимости моторного топлива, но более сильное, чем в обычные летние месяцы, сокращение цен на плодоовощную продукцию.

2️⃣ Активизировался рост кредитования (даже в розничном сегменте) и несколько ускорился рост потребительской активности — оба фактора проинфляционные.

3️⃣ Инфляционные ожидания населения и бизнеса остаются высокими. Существенного перелома этих значений добиться не удалось даже на уровне перелома инфляционной динамики.

4️⃣ Экономика продолжает возвращаться к траектории сбалансированного роста. Эта фраза осталась с прошлого заседания. ЦБ следует этой траектории и не торопит события.

5️⃣ Возможно самый важный сигнал: изменение параметров бюджетной политики может потребовать корректировки проводимой денежно-кредитной политики. То есть, инфляция может стать чуть менее важным индикатором для ЦБ при определенных решениях по бюджету страны.

В целом ЦБ констатирует преобладание проинфляционных рисков над дезинфляционными на среднесрочном горизонте:

➖ высокие инфляционных ожидания, ухудшения условий внешней торговли, потенциальное снижение темпов роста мировой экономики и цен на нефть, геополитическая напряженность, накопленный с начала года бюджетный дефицит

➕ значительное замедление внутреннего спроса.

ЦБ снова дает рынку нейтральный сигнал — если показатели инфляции останутся на тех же отметках к заседанию 24 октября, можно ожидать очередное снижение ключевой ставки не более, чем на 1 процентный пункт. Улучшение или ухудшение ситуации, соответственно, более уверенное понижение или сохранение ставки на текущих 17% годовых.

Следующее заседание по ключевой ставке назначено на 24 октября.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

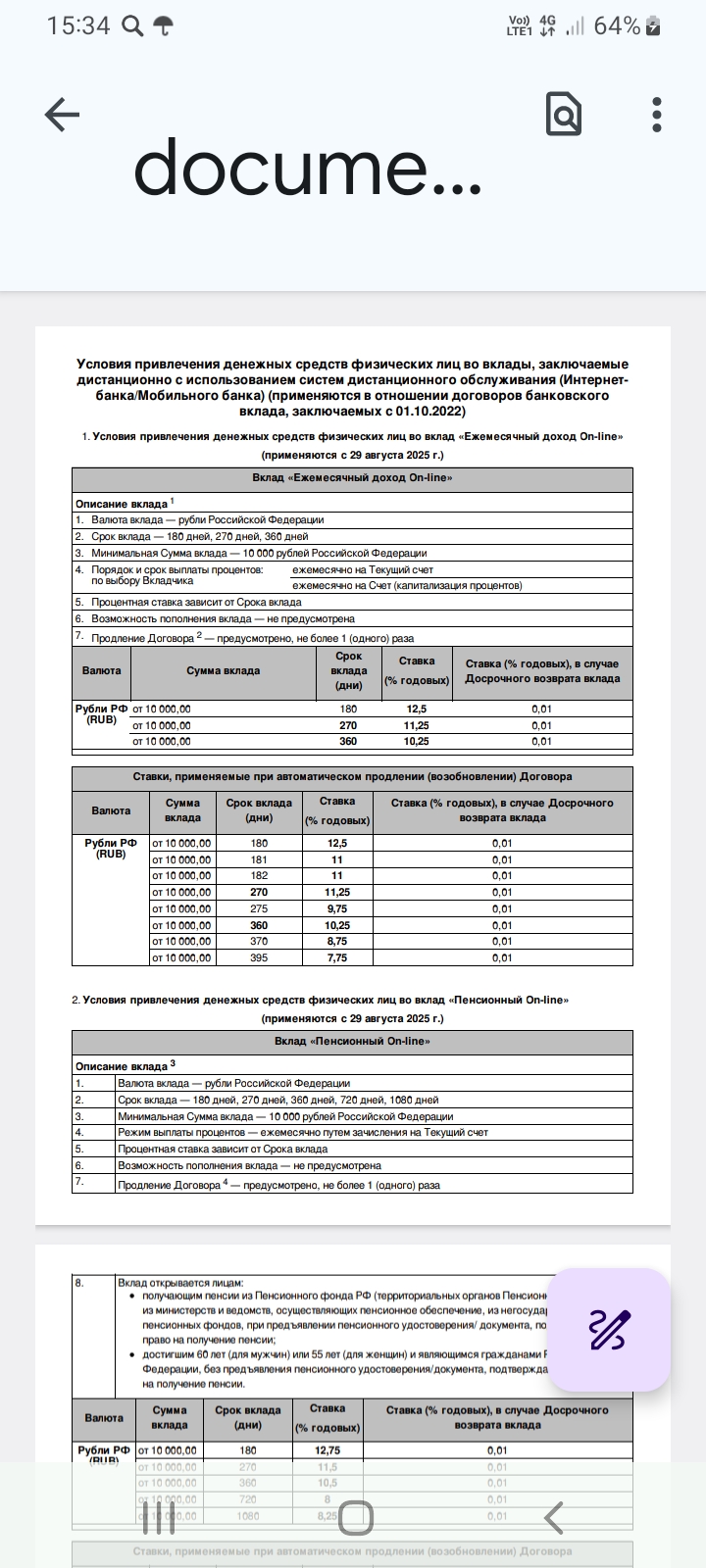

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

ВТБ представил клиентам новую линейку лимитированных дебетовых карт с дизайном русских народных сказок.

Карты красивые , но ПУСТЫЕ. В линейки дебетовых продуктов банка ставки НИЖЕ КС ЦБ , в том числе по статусам: ,, новый клиент,, , ,, новые деньги ,, по вкладам и НС , в приветственный период. Т.е дизайн карт - за счёт клиентов. Так,НЕ ПОЙДЁТ! Ранее , банк ВТБ был на уровне , в лидерах , по финрынку по предложениям дебетовых продуктов банка, для клиентов. Было выгодно , а теперь , тол...

ЦБ дал отметку. Размещаем средства, эффективно с учётом сегодняшних реалий , НЕ НИЖЕ

На форе разговоров о взаимной отмене виз между Россией и Китаем заговорили еще и об объединении национальных платежных систем.

Наша компания ООО МФК "ЭкспрессДеньги" столкнулась с неожиданной реакцией со стороны Федеральной антимонопольной службы. Поводом для штрафа стала рекламная вывеска, где сообщалось о предоставлении займов под 0% на срок до 30 дней для участников СВО.

Подскажите ставки далее будут снижаться? Отчего это происходит? Куда выгоднее вложить деньги?

Пишут, что растет объем выданных кредитов на образование. Статистика за июль-август прошлого года показывает, что за этот период было заключено на 32% больше кредитных договоров, чем за июль-август прошлого года. А в сумме денег банки выдали почти на 37% больше.

Советую открыть НС на минимальный остаток, СЕГОДНЯ , до 12.09 по ставке 18% в Альфа-Банке. Можно и на 0₽. Это не обязывает ни к чему. Банк ОБЕЩАЕТ сохранить ставку 18% на первые два месяца, даже, при изменениях КС ЦБ РФ завтра. Я уже открыл с 0₽.

Хочу открыть вклад на имя ребенка, но чем больше в этой теме разбираюсь, тем больше понимаю, что лучше наверное все-таки открыть на себя и завещание может сделать на всякий случай или что-то такое. Суть, чтобы у ребенка к 18 годам точно были деньги на учебу, чтобы бывшая супруга к ним имела ограниченный доступ, а лучше не имела доступа вообще, смысл такой. Вот и думаю, как лучше сделать. Много юридических тонкостей. Есть ли здесь кто-нибудь, кто был в такой же ситуации? Как поступали? Заранее...

У меня есть много карт разных банков, но не все одинаково полезны.Хочу поделиться своими впечатлениями от них.