Кредитные каникулы — как помощь заемщику

Заемщики не могут быть уверены в неизменности своего финансового положения на протяжении всего срока действия кредитного договора. Для защиты от неожиданного ухудшения платежеспособности предусмотрены различные меры поддержки, среди которых — кредитные каникулы.

Что такое кредитные каникулы

Кредитные каникулы – это временное послабление, позволяющее заемщику на определенный срок приостановить внесение регулярных платежей по кредиту. Кредитор обязан предоставить такую отсрочку, если выполнены установленные законом требования.

Основная цель этой меры – предоставить человеку, столкнувшемуся с трудностями, возможность стабилизировать свое положение. Это может быть связано с поиском новой работы, восстановлением здоровья, ремонтом жилья, пострадавшего от чрезвычайной ситуации, направлением средств на развитие бизнеса (для юридических лиц) и т.д.

Ранее оформление отсрочки регулировалось законом 106-ФЗ, но в 2025 году действует закон 348-ФЗ, закрепивший это право на постоянной основе. Закон 106-ФЗ был временной мерой поддержки во время пандемии.

Банковские эксперты считают кредитные каникулы эффективным способом предотвращения дефолта. Многие заемщики, воспользовавшиеся этой льготой, после перерыва возвращаются к своевременному погашению долга.

Отсрочка предоставляется не во всех случаях. Финансовая некомпетентность (например, чрезмерная долговая нагрузка) не является основанием для приостановки выплат. Кредитор обязан предоставить отсрочку, если доход клиента за два месяца снизился на 30% и более по сравнению со средним за предыдущий год, или если в регионе проживания заемщика введен режим ЧС, нарушающий условия жизни и трудовой деятельности.

Обязательным условием является документальное подтверждение указанных обстоятельств. Кредиторы могут предоставлять отсрочки и на других условиях, но это решается индивидуально. Отсрочку по одному займу можно оформить не более двух раз (по каждой причине не более одного раза).

Каникулы можно запросить даже при наличии просрочек и начисленных штрафов. На период отсрочки штрафы замораживаются, но после ее окончания подлежат оплате.

В предоставлении каникул может быть отказано, если сумма кредита превышает лимит, установленный ЦБ и Правительством РФ, если заемщик уже пользовался льготой по данному кредиту до 31 декабря 2023 года, если начато судебное взыскание долга или если клиент инициировал процедуру банкротства.

Заемщик определяет продолжительность льготного периода, но она не может превышать шесть месяцев. Если срок не указан, льгота предоставляется на шесть месяцев. Кредитор не может прерывать каникулы до истечения их срока и начислять штрафы. Однако проценты по кредиту продолжают начисляться, увеличивая итоговую сумму переплаты.

Отсрочку можно оформить по разным видам ссуд: ипотеке, потребительским кредитам, автокредитам и кредитным картам. Для ипотеки предусмотрены особые условия, регулируемые законом № 76-ФЗ. В частности, каникулы можно получить при потере работы, увеличении количества иждивенцев или утрате трудоспособности. Лимит по ипотеке — 15 млн рублей. Помимо отсрочки, можно уменьшить размер платежа на срок до шести месяцев.

Для потребительских кредитов лимит составляет 450 тысяч рублей, для автокредитов — 1,6 млн рублей, для кредитных карт — 150 тысяч рублей. После подачи заявления по кредитной карте расходные операции блокируются на срок каникул. Льготой могут воспользоваться и ИП и ООО, состоящие в реестре МСП.

Как взять кредитные каникулы : пошаговая инструкция

Чтобы оформить временную отсрочку платежей, действуйте в следующем порядке:

- Соберите документы, подтверждающие право на получение льготы;

- Напишите заявление по форме, установленной банком;

- Направьте или передайте лично заявление и приложенные к нему доказательства в финансовую организацию.

При положительном решении каникулы предоставят с даты обращения. Если банк откажет в отсрочке, менеджеры обязаны указать причину отрицательного решения. Отказ можно обжаловать, обратившись в территориальное отделение ЦБ РФ, либо через суд.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Минимальная сумма депозита составляет 10 тыс. рублей,

максимальная — не ограничена.

Срок размещения средств — 120 дней.

Для клиентов, открывающих первый срочный вклад в банке или у которых на момент

оформления договора не было действующих вкладов более 30 дней процентная ставка

составляет 17% годовых, во всех остальных случаях — 15% годовых.

Дополнительные взносы и расходные операции не предусмотрены. Проценты выплачиваются

в конце срока.

Оформить вклад можно в офисах банка или в мобильном...

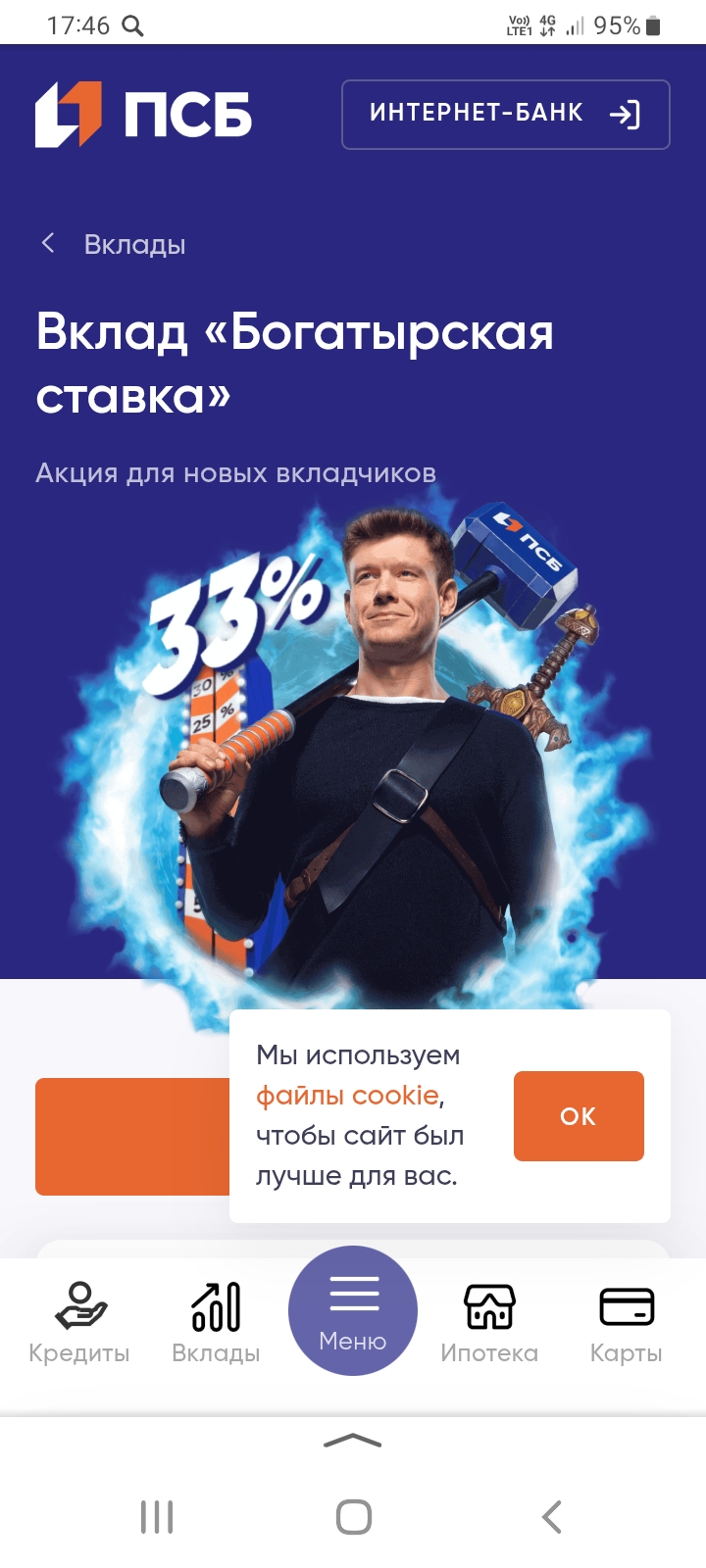

🔥 Примсоцбанк + Банки.ру = Удвоенная выгода!

Только хорошие новости для вкладчиков, в моих постах в Диалоге, как , ранее и ✍ тут. Итак, в банке ПСБ , с понедельника 22 сентября , вводится акционный новый вклад, в линейку дебетовых продуктов банка, ставка 33 % ЗАОБЛОЧНАЯ . Срок 91дн. или 181дн. Сумма только 50т ₽ . Это сверхвыгодное предложение банка по финрынку. Естественно , имеются ограничения для возможности его открытия клиентами, что уже , конечно , не 🆗 и доступно, для открытия , только или новым клиентам или...

ПО «МТС счету» с начислением процентов на ежедневный остаток

действует ставка 17% годовых в первые 2 календарные месяца на первый открытый

счет при условии, что в течение последних 90 дней у клиента отсутствуют

действующие вклады.

С третьего календарного месяца действует ставка 12,5% годовых при совершении

покупок по дебетовой карте на сумму от 10 тыс. рублей в месяц. Ставки действуют

на остаток до 5 млн рублей.

При невыполнении условий для получения приветственной надбавки в первые 2

месяца, пр...

Инвестторгбанк, снижение ставки по Накопительному счету.

В вопросах, касающихся личных финансов, зачастую преобладает эмоциональный подход, однако спокойное и взвешенное отношение позволяет принимать более обдуманные решения. Суть рационального управления деньгами заключается не в накоплении богатства ради самого богатства, а в создании устойчивой основы для достижения жизненных целей и минимизации рисков.

Кажется, что чтобы начать инвестировать, нужны тысячи долларов и диплом финансиста. Это не так. Нужны всего три вещи:

1. Цель. Зачем вам это? (Не просто «разбогатеть», а «накопить на образование ребенку через 15 лет»).2. Время. Это главный актив инвестора. Сложный процент творит чудеса, но ему нужны годы.3. Дисциплина. Регулярно откладывать и не паниковать из-за краткосрочных падений рынка.

С чего начать?Не с акций какой-нибудь модной компании!Начните с низкорисковых инструментов:

· ETF — купив...

Представьте, что вы поставили все свои деньги на одну рулетку: черное или красное. Если повезет — вы герой, если нет — вы остаетесь ни с чем. Примерно так же работают инвестиции без диверсификации. Это азартная игра, а не стратегия.

Диверсификация — это единственный в мире «бесплатный обед» в инвестициях. Это стратегия, которая позволяет снизить риски, не жертвуя потенциальной доходностью.

Почему это так важно?

1. Снижает катастрофические риски. Одна компания может обанкротиться, одна отрасль — пер...

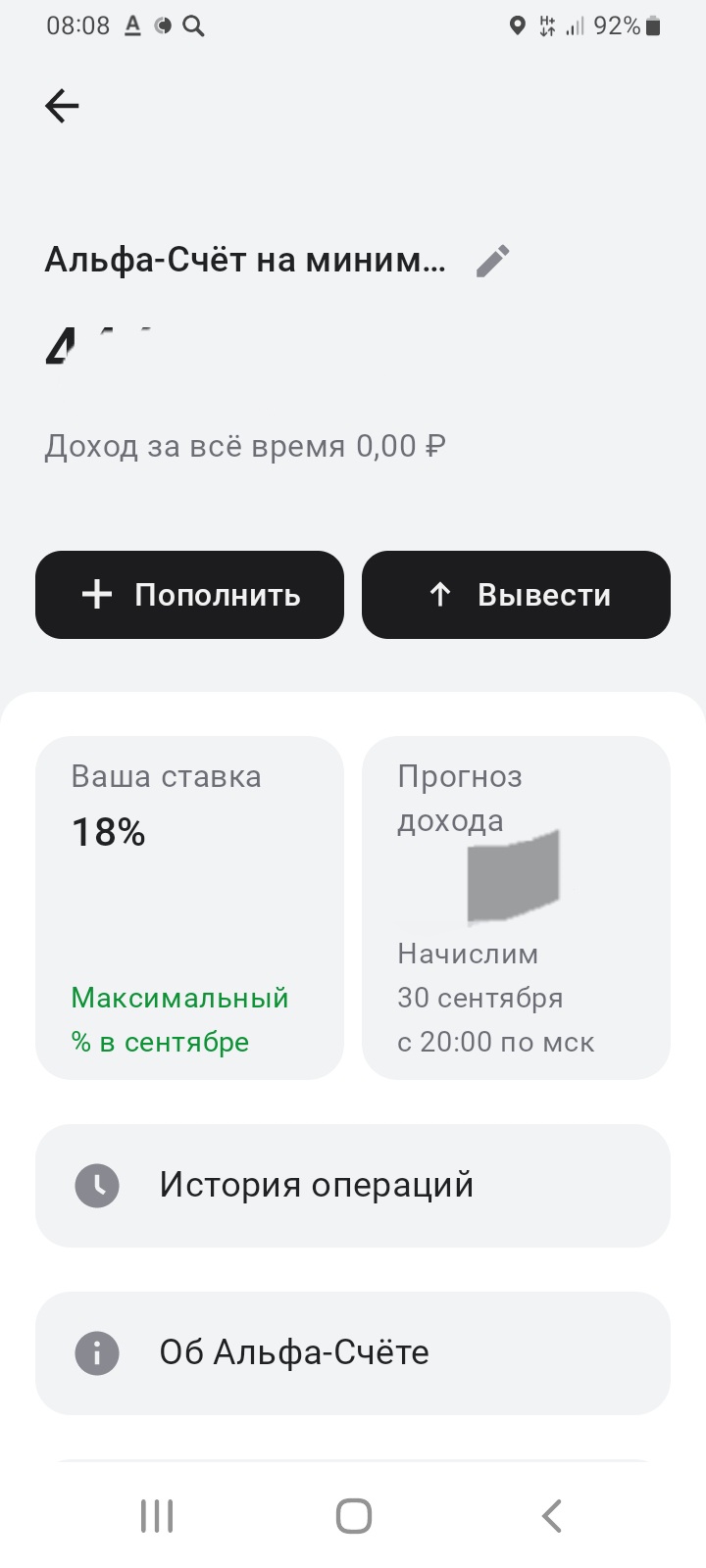

Сегодня , пополнил свой НС на минимальный остаток, в Альфа-Банке под 18% , открытый с нулевой суммой- 11.09 до 1 изменения условий тарифа 12.09 ( банк, потом продоевал дату,из -за техпроблем возможность до 14.09 включительно ). в статусе,, новый клиент ,, Это - лучшее предложение по % , по финрынку по предложениям аналогичных пролуктов . Ставка,сразу отображается в Приложении, с расчётом суммы дохода ,до конца сентября , чтобы клиенту было ясно и понятно , для однозначного...

БКС банк с 19 сентября обновляет ставки по накопительным счетам